Qu'est-ce qu'un nid d'œuf ?

Un pécule est une somme importante d'argent et d'actifs qui ont été accumulés et économisés au fil du temps dans un but précis. Un pécule peut être économisé pour acheter une maison ou financer des études collégiales. Cependant, il est le plus souvent utilisé pour désigner l'épargne en vue de la retraite.

Comprendre les œufs de nid

On l'appelle un pécule car il s'agit d'une somme d'argent précieuse qui est mise de côté et investie tout au long des années de travail afin qu'une personne puisse la faire fructifier au fil du temps aux fins pour lesquelles elle en a besoin.

Le terme est né de la pratique des agriculteurs mettant des œufs dans le nid des poules pour les inciter à pondre encore plus d'œufs. Lorsque vous placez de l'argent dans un compte d'épargne « peigle »Compte d'épargneUn compte d'épargne est un compte typique dans une banque ou une coopérative de crédit qui permet à un individu de déposer, sécurise, ou retirer de l'argent lorsque le besoin s'en fait sentir. Un compte d'épargne paie généralement des intérêts sur les dépôts, bien que le taux soit assez bas., vous investissez dans ce capital initial qui, espérons-le, deviendra une somme plus importante au fil du temps. Sur de longues périodes, l'effet cumulatif augmentera les fonds de façon exponentielle.

Compoundage

La composition est le processus par lequel les rendements d'un investissement augmentent de façon exponentielle au fil du temps en raison de l'accumulation de bénéfices réinvestis. C'est un processus exponentiel par opposition à linéaire, ce qui signifie que le taux de croissance de l'investissement augmente en réalité avec le temps.

La composition entraîne des rendements sur les rendements qui s'accumulent à des sommes plus importantes au fil du temps.

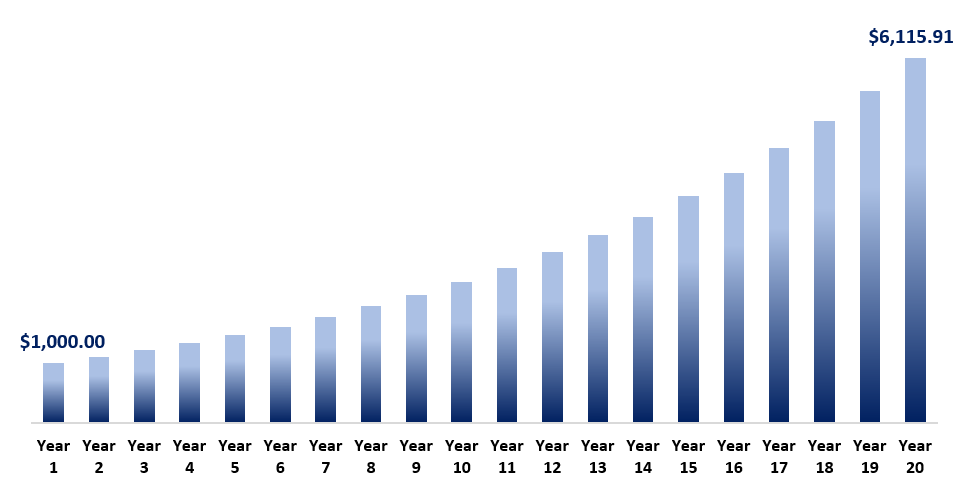

Exemple

Prenons un exemple où vous gagnez 1 $, 000 investissement qui rapporte exactement 10 % en espèces chaque année. Supposons que vous puissiez réinvestir l'argent au même taux de 10 %.

La première année, vous recevrez simplement 100 $ en espèces (1 $, 000 x 10 %). Cependant, lorsque vous réinvestissez les 100 $, votre investissement est maintenant de 1 $, 100.

Par conséquent, en deuxième année, le montant reçu est de 110 $ (1 $, 100 x 10 %), lequel est Suite que la première année. En troisième année, vous recevez 121 $, et le processus se poursuit au fur et à mesure que vous accumulez de l'argent à un en augmentant taux au fil du temps.

Au bout de 20 ans, le $1, 000 investissements, sans investissement supplémentaire autre que le réinvestissement des bénéfices, a augmenté de six fois le montant initial. Cela montre le pouvoir de la composition au fil du temps.

Commencer un nid d'œuf

Démarrer un pécule peut être pour diverses raisons. Les raisons peuvent aller de l'épargne pour la retraite à l'épargne pour l'achat d'une maison ou encore des raisons plus petites, comme acheter une voiture ou créer un fonds d'urgence.

La meilleure façon de commencer à construire un pécule est de se fixer un objectif.

Exemple

Par exemple, si vous souhaitez acheter un 500 $, 000 maison, alors vous devriez établir un plan financier. Le plan comprendra les divers éléments d'une valeur temporelle de l'argent (TVM) Valeur temporelle de l'argentLa valeur temporelle de l'argent est un concept financier de base qui soutient que l'argent dans le présent vaut plus que la même somme d'argent à recevoir dans le futur. C'est vrai parce que l'argent que vous avez en ce moment peut être investi et générer un rendement, créant ainsi une plus grande quantité d'argent à l'avenir. (Aussi, avec futur calculateur :

- Valeur actuelle

- Taux d'intérêt

- Nombre de périodes

- Paiements

- Valeur future

Les valeur actuelle comprendra le montant d'argent avec lequel vous devez commencer à épargner.

Les taux d'intérêt est l'intérêt attendu, ou le rendement que vous attendez de vos investissements.

Les nombre de périodes serait le nombre de périodes jusqu'à ce que vous atteigniez votre objectif en fonction de la fréquence à laquelle vous cotisez. Par exemple, si vous voulez atteindre 500 $, 000 en deux ans, effectuer des paiements mensuels, ce serait alors 24 périodes (12 mois x 2 ans).

Paiements sont la valeur des contributions périodiques que vous faites pour atteindre votre objectif.

Les valeur future , dans ce cas, sera de 500 $, 000.

A l'aide d'une calculatrice TVM, vous pouvez calculer chaque composant en spécifiant les autres composants.

Par exemple, vous pouvez calculer combien de temps il vous faudra pour économiser 500 $, 000 avec 10 $, 000 cotisations mensuelles à un taux d'intérêt de 5 %. Ou, vous pouvez calculer les cotisations mensuelles que vous devrez faire pour économiser jusqu'à 500 $, 000 en trois ans à un taux d'intérêt de 5%.

Épargne-retraite

Bien que de nombreux gouvernements fournissent des fonds publics pour les personnes âgées, comme la Sécurité sociale aux États-Unis ou le Régime de pensions du Canada (RPC) et la Sécurité de la vieillesse (SV) au Canada, le financement n'est probablement pas suffisant pour la retraite. Par conséquent, il est très important pour les individus de se constituer un pécule afin qu'ils puissent prendre leur retraite confortablement lorsqu'ils ne sont plus en mesure de travailler.

La clé pour construire un pécule est de commencer le plus tôt possible. C'est pour que vous puissiez profiter des avantages de la composition. Comme mentionné précédemment, la composition est plus efficace que plus long périodes.

Importance d'un œuf de nid

Beaucoup de gens mènent leur carrière sans planifier correctement leur retraite, et sans construire un bon pécule. Cela laisse de nombreuses personnes désavantagées et paniquées au moment où elles approchent de la retraite. À ce moment, il est trop tard pour profiter pleinement des avantages de la composition.

Comme mentionné précédemment, il est important de commencer à épargner tôt et souvent. La vie est imprévisible, et avoir un pécule solide peut augmenter la sécurité et réduire le stress d'une personne et de sa famille.

Un pécule peut être stocké dans différentes classes d'actifs - espèces, obligations, actions, immobilierImmobilier L'immobilier est un bien immobilier qui se compose de terrains et d'améliorations, qui comprennent des bâtiments, agencements, routes, structure, et les systèmes utilitaires. Les droits de propriété donnent un titre de propriété à la terre, améliorations, et les ressources naturelles telles que les minéraux, les plantes, animaux, l'eau, etc., etc. Consulter un planificateur financier et utiliser des comptes d'épargne libres d'impôt sont des méthodes pour s'assurer que votre pécule est économisé le plus efficacement possible.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Plan 401(k)Plan 401(k)Le plan 401(k) est un plan d'épargne-retraite qui permet aux employés d'économiser une partie de leur salaire avant impôts en contribuant à un fonds de retraite.

- Finances personnellesFinances personnellesLes finances personnelles sont le processus de planification et de gestion des activités financières personnelles telles que la génération de revenus, dépenses, économie, investir, et protection. Le processus de gestion de ses finances personnelles peut être résumé dans un budget ou un plan financier.

- Roth IRARoth IRARoth IRA fait référence à un type de compte de retraite individuel qu'un titulaire finance sans déduction fiscale et effectue des retraits en franchise d'impôt tout en étant à la retraite.

- Stratégie VanilleStratégie VanilleLa stratégie Vanille fait référence à une approche traditionnelle de la prise de décision liée aux investissements dans les entreprises. Les grandes caractéristiques d'une stratégie vanille sont

-

Qu'est-ce qu'un pécule et comment en construire un gros ?

Un pécule est largent que vous avez accumulé en épargnant et en investissant, et est généralement utilisé à des fins liées à la retraite. Vous pourriez accumuler un pécule dans un régime de retraite p

-

Qu'est-ce que l'argent d'arrhes ?

Largent darrhes est un dépôt quun acheteur potentiel dépose pour signaler au vendeur quil a un intérêt sérieux pour une propriété. Aussi appelé dépôt de « bonne foi », cet argent profite à la fois à l

investir

-

Qu'est-ce que le rendement du marché monétaire ?

Qu'est-ce que le rendement du marché monétaire ? Le rendement du marché monétaire est le rendement obtenu en investissant dans des liquidités, titres de créance à court terme à moins dun an. Les instruments du marché monétaire comprennent les bons d...

-

Qu'est-ce que l'argent intelligent ?

Qu'est-ce que l'argent intelligent ? Largent intelligent fait référence au capital que les investisseurs institutionnels, banques centrales, et dautres professionnels ou institutions financières contrôlent. Il est géré par des investisse...