Qu'est-ce qu'une haie naturelle ?

Une couverture naturelle fait référence à une stratégie qui réduit les risques financiers dans le fonctionnement normal d'une institution. Cela se fait généralement en investissant dans différents actifs et instruments financiers avec des corrélations négatives entre eux. La stratégie de couverture financière conventionnelle contient généralement des dérivés et des contrats à termeForward ContractUn contrat à terme, souvent abrégé en "avant", est un accord d'achat ou de vente d'un actif à un prix spécifique à une date précise dans le futur. La stratégie de couverture naturelle ne nécessite pas d'instruments financiers sophistiqués.

Sommaire

- Une couverture naturelle fait référence à une stratégie qui réduit les risques financiers dans le fonctionnement normal d'une institution.

- Les couvertures naturelles sont souvent utilisées pour les risques de change dans les opérations commerciales, y compris l'appariement des revenus et des coûts, centres de refacturation, et des facilités de prêt multidevises.

- Par rapport aux couvertures financières, les haies naturelles sont moins coûteuses, mais ils sont aussi moins flexibles.

Couverture naturelle dans les opérations commerciales

La clé des couvertures naturelles est d'allouer des ressources à des actifs corrélés négativement qui fonctionnent de manière opposée dans un climat économique. Le gain d'un actif (ou comportement opérationnel) doit pouvoir compenser approximativement la perte d'un autre afin que le risque du portefeuille ou de l'entreprise soit naturellement couvert.

Les entreprises qui vendent leurs produits sur les marchés étrangers sont généralement confrontées à des risques de changeRisque de changeRisque de change, ou risque de change, fait référence à l'exposition à laquelle sont confrontés les investisseurs ou les entreprises qui opèrent dans différents pays, en ce qui concerne les gains ou pertes imprévisibles dus aux variations de la valeur d'une devise par rapport à une autre devise. Le risque peut être couvert en engageant des dépenses dans la même devise. Une telle stratégie de couverture naturelle est moins coûteuse et beaucoup plus facile à mettre en œuvre que la couverture avec des dérivés ou des forwards. Cependant, la couverture par l'ajustement des procédures opérationnelles est moins souple et moins efficace, car la valeur et le calendrier des revenus et des dépenses peuvent être très différents.

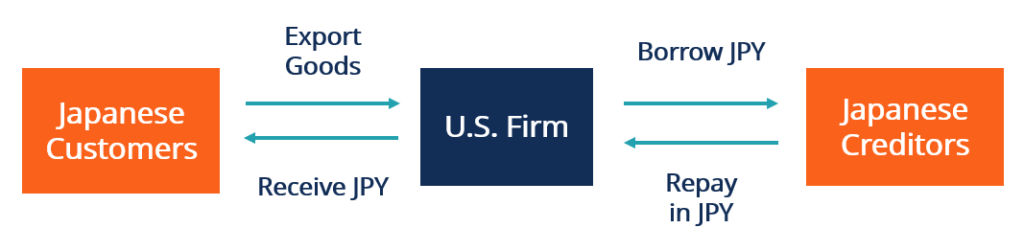

Une autre méthode de couverture naturelle du risque de change consiste à emprunter dans la même devise étrangère. Par exemple, une entreprise américaine vend ses produits au Japon et perçoit ses revenus en JPY. Il subira une perte de change si le JPY se dévalue par rapport à l'USD. Pour couvrir le risque, l'entreprise peut emprunter de l'argent autour du montant des revenus estimés en JPY.

Si JPY s'apprécie à l'avenir, la société générera un gain de change en recevant des revenus en JPY mais une perte en remboursant sa dette libellée en JPY. Si le JPY se déprécie, la société subira une perte sur ses ventes au Japon et un gain en remboursant en JPY moins cher. Dans les deux scénarios, le gain et la perte peuvent être approximativement compensés de sorte que l'entreprise dispose d'une couverture naturelle contre son risque de change.

Couverture naturelle dans la gestion de portefeuille

Pour détenir une couverture naturelle contre le risque de baisse d'un portefeuille, un gestionnaire de portefeuille peut équilibrer la détention d'actifs avec des corrélations négatives. Les actifs négativement corrélés génèrent la plupart du temps des performances opposées. Un gestionnaire de portefeuille doit analyser les performances historiques des actifs pour rechercher ceux qui présentent des corrélations négatives.

En général, les marchés obligataires et actions évoluent de manière opposée. Un portefeuille peut être naturellement couvert en détenant à la fois des obligations et des actions en quantités appropriées. Quand la bourse s'effondre, la perte des actions peut être partiellement compensée par le gain des obligations, et vice versa. Cependant, même deux actifs négativement corrélés peuvent perdre simultanément dans des cas extrêmes. Dans la crise financière mondiale de 2008Crise financière mondiale de 2008-2009La crise financière mondiale de 2008-2009 fait référence à la crise financière massive à laquelle le monde a été confronté de 2008 à 2009. La crise financière a fait des ravages parmi les individus et les institutions du monde entier, avec des millions d'Américains profondément touchés. Les institutions financières ont commencé à couler, beaucoup ont été absorbés par des entités plus grandes, et le gouvernement américain a été contraint d'offrir des renflouements, le marché boursier et le marché de la dette ont été gravement touchés.

Échange de paires, en tant que stratégie d'arbitrage neutre sur le marché, peut également être utilisé pour créer des couvertures naturelles pour les portefeuilles. Dans la méthode de trading par paires, un portefeuille détient des positions longues et courtes sur deux actifs fortement corrélés. Comme les valeurs des actifs évoluent dans le même sens, les positions opposées créent des gains et des pertes qui peuvent se compenser.

L'allocation d'actifs est essentielle aux couvertures naturelles des portefeuilles. Un gestionnaire de portefeuille doit déterminer avec soin le ratio des actifs à détenir en analysant leurs corrélations. Aussi, les actifs avec des corrélations positives (négatives) n'évoluent pas toujours dans les mêmes directions (opposées). La couverture n'est pas toujours efficace.

Couvertures naturelles vs. couvertures financières

Contrairement aux couvertures financières, les couvertures naturelles ne nécessitent pas la mise en place de dérivés financiers complexes. Par exemple, les stratégies de couverture naturelle du risque de change comprennent l'appariement des revenus et des coûts, centres de refacturation, et des facilités de prêt multidevises, tandis que les stratégies de couverture financière incluent l'utilisation de futures, effronté, ou des packs d'options, et swaps de taux d'intérêt inter-devisesInterest Rate SwapUn swap de taux d'intérêt est un contrat dérivé par lequel deux contreparties conviennent d'échanger un flux de paiements d'intérêts futurs contre un autre.

Les deux types de couvertures peuvent entraîner une baisse de la rentabilité. Le rendement est réduit en même temps que le risque est abaissé. Aussi, le processus de couverture lui-même entraîne des coûts. Cependant, les couvertures naturelles sont beaucoup moins chères que les couvertures financières qui nécessitent l'achat et la vente d'instruments financiers sophistiqués.

L'inconvénient des couvertures naturelles est qu'elles sont moins flexibles que les couvertures financières. Une entreprise doit modifier ses procédures opérationnelles normales pour atteindre une couverture naturelle. Les nouveaux comportements opérationnels peuvent entrer en conflit avec la stratégie commerciale d'origine de l'entreprise.

Les deux types de couvertures peuvent être utilisés en complémentarité pour maximiser le bénéfice de la couverture. Par exemple, une entreprise peut faire correspondre ses revenus avec des coûts dans la même devise pour créer une couverture naturelle. Si l'entreprise estime que ses coûts ne sont pas suffisants pour couvrir le risque de baisse de ses revenus, il peut couvrir davantage le reste en détenant certains contrats futurs.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Contrats à termeContrat à termeUn contrat à terme est un accord pour acheter ou vendre un actif sous-jacent à une date ultérieure pour un prix prédéterminé. Il est également connu sous le nom de dérivé car les contrats futurs tirent leur valeur d'un actif sous-jacent. Les investisseurs peuvent acheter le droit d'acheter ou de vendre l'actif sous-jacent à une date ultérieure pour un prix prédéterminé.

- Gain/Perte de changeForeign Gain/Perte de changeUn gain/perte de change se produit lorsqu'une entreprise achète et/ou vend des biens et services dans une devise étrangère, et que la monnaie fluctue

- Pairs TradingPairs TradingPairs trading est une option de trading stratégique qui est utilisée pour générer des bénéfices quelle que soit la direction du marché. Les traders utilisant la stratégie des paires déterminent deux titres

- USD/CAD Currency CrossUSD/CAD Currency CrossLa paire de devises USD/CAD représente le taux coté pour l'échange des États-Unis en CAD, ou, combien de dollars canadiens on reçoit par dollar américain. Par exemple, un taux USD/CAD de 1,25 signifie qu'un dollar américain équivaut à 1,25 dollar canadien. Le taux de change USD/CAD est affecté par les forces économiques et politiques à la fois

-

Qu'est-ce qu'un fonds de couverture?

Un fonds spéculatif, un véhicule dinvestissement alternatif, est un partenariat où des investisseurs (investisseurs accrédités ou institutionnels) mettent en commun de largent, et un gestionnaire de f

-

Qu'est-ce que le ratio de couverture ?

Le ratio de couverture est le ratio ou la valeur comparative de la couverture dune position ouverte par rapport à la position globale. Il sagit dune statistique importante de gestion des risques qui e

investir

-

Qu'est-ce qu'une clause de couverture ?

Qu'est-ce qu'une clause de couverture ? Une clause de couverture est une clause trouvée dans les rapports et documents financiers. Son objectif est de protéger lauteur des rapports financiers et des documents financiers de tout risque ou re...

-

Qu'est-ce que l'exposition financière?

Qu'est-ce que l'exposition financière? Lexposition financière est un terme utilisé pour décrire le risque dinvestissement. Il sagit dun calcul du montant dargent quun investisseur pourrait potentiellement perdre dun investissement. Lexposi...