Qu'est-ce qu'une convention de décompte des jours ?

Une convention de décompte des jours est une méthodologie qui détermine le nombre de jours pendant lesquels les intérêts courent entre les jours de paiement des coupons. Il est utilisé dans une variété de titres de créance tels que des obligations, hypothèquesHypothèqueUne hypothèque est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt pour environ 80% de la valeur de la maison., échanges, et les accords de taux à terme (FRA).

Pour les placements rémunérés, si les transactions ne sont pas effectuées aux dates de paiement des coupons, les intérêts courusIntérêts courusLes intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement n'a pas encore été effectué ou doit être pris en considération. Une convention de comptage de jours peut être utilisée pour calculer un facteur d'accumulation en spécifiant comment compter les jours d'une période de coupon entière et les jours d'une période d'accumulation.

Sommaire

- Une convention de décompte des jours détermine le facteur d'accumulation en spécifiant le nombre de jours pendant lesquels les intérêts courent entre deux jours de paiement des coupons pour les investissements productifs d'intérêts.

- Une convention de décompte des jours est présentée comme « nombre de jours dans la période d'accumulation/nombre de jours dans l'année ».

- Typiquement, Les bons du Trésor américain utilisent la base Réel/Réel, les obligations d'entreprises utilisent la base 30/360, et les instruments du marché monétaire utilisent la base Réel/360.

Composantes des conventions de décompte des jours

Une convention de décompte des jours comprend deux éléments. Le premier élément détermine la nombre de jours dans un mois . Il donne l'instruction de compter les jours dans une période d'accumulation, qui est le numérateur d'un facteur de régularisation.

Le deuxième composant définit le , qui détermine le dénominateur d'un facteur d'accumulation en comptant les jours d'une année ou d'une période de coupon complète.

Une convention de décompte des jours est présentée sous la forme « nombre de jours dans la période d'accumulation/nombre de jours dans l'année ». Par exemple, si une obligation a une base 30/360, cela signifie que le nombre de jours accumulés est compté sur la base de 360 jours par an et de 30 jours par mois.

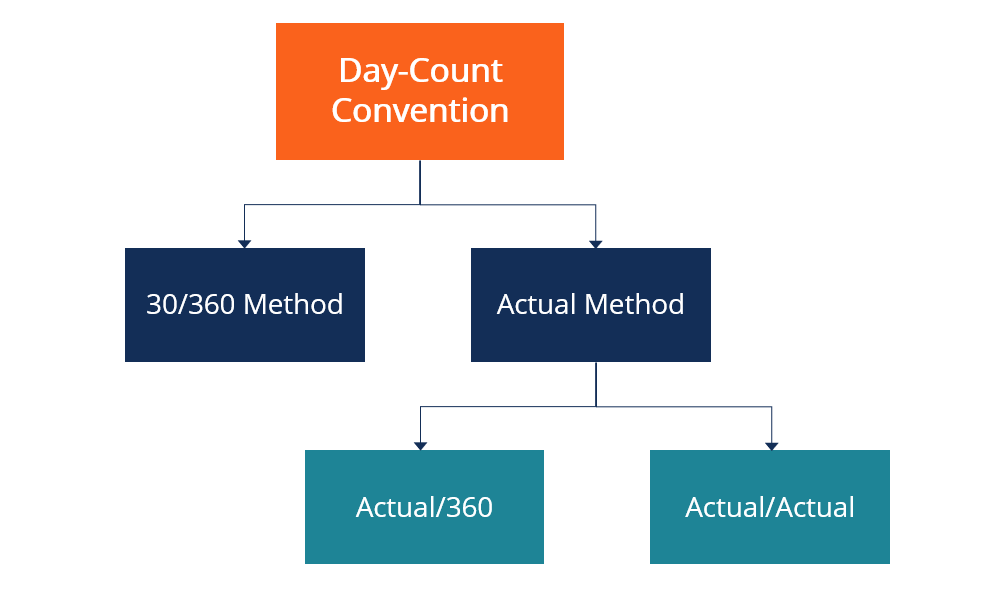

Types de conventions de décompte des jours

La convention de décompte des jours varie selon les types de titres, selon les émetteurs, Pays d'émission, si le taux d'intérêt est fixe ou variable, et d'autres facteurs.

Il existe deux grands types de conventions de décompte des jours :la méthode réelle et la méthode 30/360.

1. Méthode réelle

Dans la méthode actuelle, le nombre réel de jours doit être compté dans la période d'accumulation ou la période de coupon.

La méthode Réel/Réel utilise le nombre réel de jours de chaque mois et année, qui exige que la période d'accumulation soit comptée au jour le jour de la date d'effet à la date de fin, et la période du coupon doit être comptée d'une date de coupon spécifique à la suivante. Typiquement, Les obligations du Trésor américain utilisent la méthode Réel/Réel.

Dans la méthode Réel/360, le nombre réel de jours entre la date d'effet et la date de fin est utilisé pour la période d'accumulation, mais le nombre de jours dans l'année est supposé être de 360. Cette méthode est couramment utilisée par les instruments du marché monétaire.

Réel/365 et Réel/365L sont quelques-uns des exemples les moins courants de la méthode réelle. La base Réel/365 divise le nombre réel de jours d'accumulation par 365. La base Réel/365L prend en compte les années bissextiles, donnant une base annuelle de 366 pour les années bissextiles et 365 pour les années non bissextiles.

2. Méthode 30/360

Différent de la méthode Réel/Réel, il n'est pas nécessaire de compter les jours réels selon la méthode 30/360. La base 30/360 détermine le dénominateur d'un facteur d'accumulation (jours dans l'année) comme 360, qui est composé de 12 mois de 30 jours.

Si le jour de début ou de fin d'une période d'accumulation tombe le 31 st d'un mois, la date sera déplacée au 30 e de ce mois. Les obligations d'entreprise ont généralement une base 30/360.

D'autres exemples de la méthode 30/360 incluent le 30E/360, 30E+/360, etc. Sous la base 30E/360, si le jour de fin d'une période d'accumulation tombe en février, le nombre réel de jours en février sera compté au lieu d'étendre le mois à 30 jours.

Sous la base 30E+/360, si le premier jour de la comptabilité d'exercice Une comptabilité d'exercice est la base du principe de comptabilité d'exercice qui ajuste les revenus gagnés et les dépenses encourues par une entreprise à la fin de la période tombe le 31 st , il sera encore déplacé vers le 30 e , mais si le dernier jour tombe le 31 st , il sera déplacé au 1 st du mois suivant.

Exemple de convention de décompte des jours

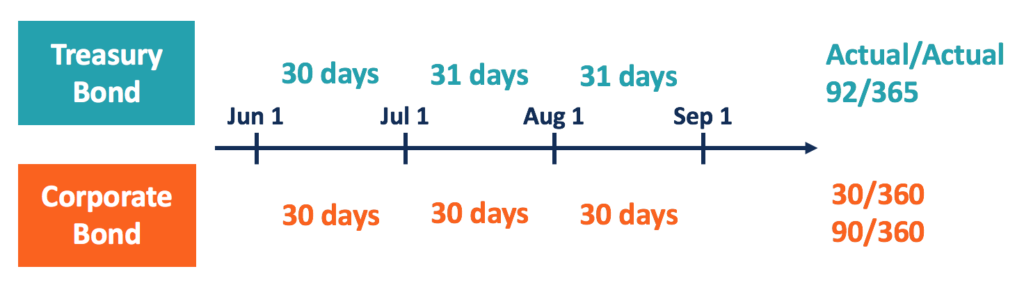

En supposant qu'une obligation du Trésor et une obligation d'entreprise ont les mêmes dates de paiement du coupon annuel, leur dernière date de paiement du coupon est le 1er septembre 2018, et la prochaine date de coupon est le 1er septembre 2019.

La question est de trouver les facteurs de régularisation pour la période du 1er juin 2019 au 1er septembre 2019, pour les deux obligations, respectivement.

Les bons du Trésor ont généralement une base Réel/Réel, et les obligations de sociétés ont une base 30/360. Sous la base 30/360, il y a 90 jours dans la période d'accumulation de trois mois, le facteur d'accumulation pour l'obligation d'entreprise est donc de 0,25 (90/360).

Le nombre réel de jours dans la période d'accumulation et l'année entière doit être compté sous la base Réel/Réel. Juin a 30 jours et juillet et août ont 31 jours, la période d'accumulation contient donc 92 jours. Comme 2019 n'est pas une année bissextile et compte 365 jours, le facteur d'accumulation pour le bon du Trésor est donc de 0,252 (92/365).

Davantage de ressources

Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Marché monétaireMarché monétaireLe marché monétaire est un marché des changes organisé où les participants peuvent prêter et emprunter à court terme, titres de créance de qualité.

- Titre de créanceSécurité de créanceUn titre de créance est une dette qui peut être achetée ou vendue entre des parties sur le marché avant l'échéance. Sa structure représente une dette due

- Taux du couponTaux du couponUn taux de coupon est le montant des intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation.

- Méthodes d'investissementMéthodes d'investissementCe guide et aperçu des méthodes d'investissement décrit les principales façons dont les investisseurs tentent de gagner de l'argent et de gérer les risques sur les marchés des capitaux. Un investissement est tout actif ou instrument acheté avec l'intention de le vendre à un prix supérieur au prix d'achat à un moment futur (plus-values), ou avec l'espoir que l'actif rapportera directement des revenus (tels que des revenus de location ou des dividendes).

-

Qu'est-ce que la comptabilité d'exercice modifiée ?

La comptabilité dexercice modifiée fait référence à une méthode comptable qui combine la comptabilité de caisse et la comptabilité dexercice. Il suit la méthode de la comptabilité de caisse pour enreg

-

Qu'est-ce que la crypto-monnaie ?

La crypto-monnaie est une sorte de monnaie numérique destinée à servir de moyen déchange. La crypto-monnaie est devenue populaire au cours de la dernière décennie, en particulier, avec Bitcoin devenan

investir

- Qu'est-ce qu'un paiement lent sur un rapport de crédit ?

- Que signifie 90 jours identiques à ceux de l'argent liquide ?

- Qu'est-ce que le biais d'ancrage ?

- Qu'est-ce que l'arbitrage ?

- Qu'est-ce qu'un marché aux enchères ?

- Qu'est-ce que la durée de vie moyenne ?

- Qu'est-ce qu'une convention de décompte des jours ?

- Qu'est-ce que le vieillissement des comptes clients ?

- Qu'est-ce que la comptabilité d'exercice ?

-

Qu'est-ce que les jours payables en souffrance ?

Qu'est-ce que les jours payables en souffrance ? Jours à payer en souffrance (DPO) fait référence au nombre moyen de jours quil faut à une entreprise pour rembourser ses comptes créditeurs. Les comptes créditeurs sont. Par conséquent, jours à payer ...

-

Qu'est-ce que la convention semestrielle d'amortissement ?

Qu'est-ce que la convention semestrielle d'amortissement ? La convention damortissement semestrielle suppose des immobilisations Immobilisations Les immobilisations désignent les immobilisations corporelles à long terme utilisées dans le cadre de lexploitatio...