Qu'est-ce que le backtesting ?

Le backtesting consiste à appliquer une stratégie ou un modèle prédictif aux données historiques pour déterminer leur exactitude. Il peut être utilisé pour tester et comparer la viabilité des stratégies de trading afin que les traders Six compétences essentielles des Master Traders À peu près n'importe qui peut devenir trader, mais pour être l'un des maîtres commerçants, il faut plus qu'un capital d'investissement et un costume trois pièces. Gardez à l'esprit qu'il existe une multitude d'individus qui cherchent à rejoindre les rangs des maîtres commerçants et à ramener à la maison le genre d'argent qui va avec ce titre. peut employer et modifier des stratégies efficaces.

Sommaire

- Le backtesting consiste à appliquer une stratégie ou un modèle prédictif aux données historiques pour déterminer leur exactitude.

- Il permet aux traders de tester des stratégies de trading sans avoir à risquer de capital.

- Les mesures de backtesting courantes comprennent le résultat net, revenir, rendement ajusté en fonction du risque, exposition au marché, et la volatilité.

Comment fonctionne le backtesting

Les analystes utilisent le backtesting pour tester et comparer diverses techniques de trading sans risquer de l'argent. La théorie est que si leur stratégie a mal fonctionné dans le passé, il est peu probable qu'il fonctionne bien à l'avenir (et vice versa). Les deux principaux éléments examinés lors des tests sont la rentabilité globale et le niveau de risque pris.

Cependant, un backtest examinera la performance d'une stratégie par rapport à de nombreux facteurs différents. Un backtest réussi montrera aux traders une stratégie qui a prouvé historiquement ses résultats positifs. Alors que le marché n'évolue jamais de la même manière, le backtesting repose sur l'hypothèse que les actions évoluent de la même manière qu'auparavant.

Mise en œuvre

Un backtest est généralement codé par un programmeur. La programmation La programmation est le processus d'écriture d'instructions à exécuter par un ordinateur. C'est semblable à une recette pour les humains. Une recette contient une liste d'actions exécutant une simulation sur la stratégie de trading. La simulation est exécutée en utilisant les données historiques des stocks, obligations, et d'autres instruments financiers. La personne qui facilite le backtest évaluera les rendements du modèle sur plusieurs ensembles de données différents.

Il est également essentiel que le modèle soit testé dans de nombreuses conditions de marché différentes pour évaluer les performances de manière objective. Les variables du modèle sont ensuite ajustées pour une optimisation par rapport à plusieurs mesures de backtesting différentes.

Mesures de backtesting courantes

- Bénéfice/Perte net

- Revenir :Le rendement total du portefeuille sur une période donnée

- Rendement ajusté en fonction du risque Ratios de rendement ajustés en fonction du risque Il existe un certain nombre de ratios de rendement ajustés en fonction du risque qui aident les investisseurs à évaluer les investissements existants ou potentiels. Les ratios peuvent être plus utiles :Le rendement du portefeuille ajusté pour un niveau de risque

- Exposition au marché :le degré d'exposition aux différents segments du marché

- Volatilité Volatilité La volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et traders calculent la volatilité d'un titre pour évaluer les variations passées des cours :La dispersion des rendements du portefeuille

Biais de backtesting

Lors de la création d'un modèle de trading à backtester, les commerçants doivent éviter les biais dans la création du modèle. Afin de garantir l'objectivité, la stratégie doit être testée sur plusieurs périodes différentes avec un échantillon d'actions non biaisé et représentatif.

Si un trader devait choisir les actions et la période au cours desquelles sa stratégie est backtestée, le modèle serait fondamentalement défectueux. Bien que le test puisse donner des résultats positifs, ce serait uniquement parce que le modèle a été créé pour s'adapter parfaitement à ces données. Par conséquent, il est essentiel que différents ensembles de données soient utilisés tout au long du processus.

Biais d'anticipation

Une autre erreur lors du backtesting est le biais de prévision. Le biais d'anticipation consiste à incorporer dans le modèle en cours de backtest des informations qui ne seraient normalement pas disponibles lorsque le modèle est réellement mis en œuvre.

Par exemple, supposons que vous testez a posteriori un modèle de trading qui repose sur les informations financières disponibles à la fin de l'exercice. Dans le modèle, vous entrez les informations au 31 décembre st ; cependant, l'information n'est généralement disponible que quelques semaines après la fin de l'année. La mise en œuvre des données dans un backtest entraînerait un retour sur le modèle artificiellement élevé en raison d'un biais d'anticipation.

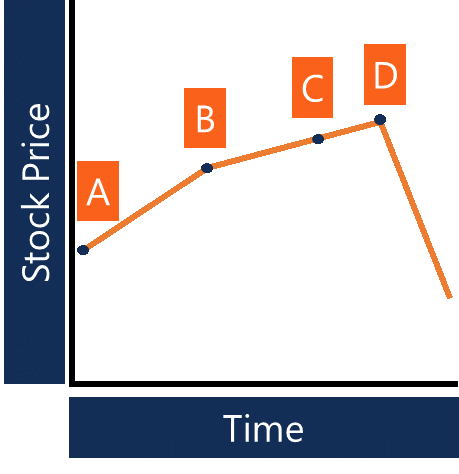

- A – Fin de l'exercice (moment auquel le modèle de backtesting suppose la publication du rapport annuel)

- B – Publication du rapport annuel

- C – Moment auquel le modèle de backtesting suppose la publication du rapport du premier trimestre

- D – Publication du rapport du premier trimestre

Le graphique ci-dessus montre une chronologie de la façon dont un modèle de backtesting pourrait devenir défectueux en raison d'un biais d'anticipation. Le modèle suppose que l'information devient disponible aux points A et C, alors qu'en réalité, les informations deviennent disponibles aux points B et D. Le résultat d'un backtest correctement construit donnerait probablement un résultat entièrement différent de celui qui fait les mêmes hypothèses que ci-dessus.

Qui utilise le backtesting ?

Tout le monde peut effectuer son propre backtest; cependant, les backtests sont généralement gérés par des investisseurs institutionnels et des gestionnaires de fonds. Le backtesting utilise des données qui peuvent être coûteuses à obtenir et nécessitent une modélisation complexe.

Les traders institutionnels et les sociétés d'investissement possèdent le capital humain et financier nécessaire pour utiliser des modèles de backtesting dans leurs stratégies de trading. En outre, avec de grosses sommes d'argent en jeu, investisseurs institutionnelsInvestisseur institutionnelUn investisseur institutionnel est une entité juridique qui accumule les fonds de nombreux investisseurs (qui peuvent être des investisseurs privés ou d'autres personnes morales) pour être souvent amené à effectuer un backtest pour évaluer le risque.

Exemple

Supposons que vous soyez analyste dans une société d'investissement, et il vous a été demandé de backtester une stratégie par rapport à un ensemble de données historiques qui vous ont été données. La stratégie consiste à acheter une action si elle atteint un creux de 90 jours. La première étape du backtesting serait de choisir des données historiques non biaisées.

Vous appliquez ensuite la stratégie aux données et constatez que la stratégie a généré un rendement de 150 points de base supérieur à la stratégie actuelle utilisée par l'entreprise. Le backtest a permis de consolider les recherches effectuées dans la création de la stratégie de trading. L'entreprise d'investissement peut décider si le backtest est une raison suffisante pour utiliser la stratégie.

Lectures connexes

CFI est le fournisseur officiel de la page du programme mondial Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- AlgorithmesAlgorithmes (Algos) Les algorithmes (Algos) sont un ensemble d'instructions introduites pour effectuer une tâche. Ils automatisent le trading pour générer des profits à une fréquence impossible à un trader humain.

- Illusion de regroupement Illusion de regroupement L'illusion de regroupement fait référence à un biais cognitif dans la finance comportementale dans lequel un investisseur observe des modèles dans ce qui sont en fait des événements aléatoires. En d'autre

- Test d'hypothèseTest d'hypothèseLe test d'hypothèse est une méthode d'inférence statistique. Il est utilisé pour tester si une déclaration concernant un paramètre de population est correcte. Tests d'hypothèses

- Biais de sélection d'échantillon Biais de sélection d'échantillon Le biais de sélection d'échantillon est le biais qui résulte de l'échec à assurer la randomisation appropriée d'un échantillon de population. Les défauts de la sélection de l'échantillon

-

Qu'est-ce qu'un modèle de profit ?

Un modèle de profit fait référence au plan dune entreprise qui vise à rendre lentreprise rentable et viable. Il énonce ce que lentreprise prévoit de fabriquer ou de fournir, comment les ventes seront

-

Qu'est-ce que la crypto-monnaie ?

La crypto-monnaie est une sorte de monnaie numérique destinée à servir de moyen déchange. La crypto-monnaie est devenue populaire au cours de la dernière décennie, en particulier, avec Bitcoin devenan

investir

- Qu'est-ce que PC Banking ?

- Qu'est-ce qu'un CD IRA ?

- Qu'est-ce qu'un DU dans une hypothèque?

- Qu'est-ce que le modèle à trois facteurs Fama-French ?

- Qu'est-ce que le Manifeste des Modeleurs Financiers ?

- Qu'est-ce que le biais d'anticipation ?

- Qu'est-ce que Media for Equity ?

- Qu'est-ce qu'un audit de modèle ?

- Qu'est-ce que le modèle PRAT ?

-

Qu'est-ce que le modèle Delta de Hax ?

Qu'est-ce que le modèle Delta de Hax ? Le modèle Delta de Hax est un cadre stratégique avec une approche pro-consommateur pour la mise en œuvre de stratégies de gestion et dentreprise efficaces dans une organisation. Le modèle Delta a été ...

-

Qu'est-ce que le modèle McKinsey 7S ?

Qu'est-ce que le modèle McKinsey 7S ? Le modèle McKinsey 7S fait référence à un outil qui analyse la « conception organisationnelle » dune entreprise. Lobjectif du modèle est de décrire comment lefficacité peut être atteinte dans une orga...