Enquête Empower Retirement and Personal Capitals - Ce que les Américains pensent de leurs finances au milieu de la COVID

Le COVID-19 a eu un impact indéniable sur l'économie. Mais cela a également changé la façon dont de nombreux consommateurs envisagent leurs finances.

Une enquête récemment publiée par Empower Retirement et Personal Capital met en évidence ces changements. Retour aux fondamentaux financiers :comment les Américains réagissent après une année 2020 sans précédent montre comment différentes générations et sexes font face à l'évolution de l'économie.

Dans l'ensemble, l'enquête révèle que les Américains s'inquiètent de leurs finances, ainsi que de l'avenir de l'économie. Cependant, ce n'est pas le cas pour toutes les données démographiques. Les femmes, les répondants noirs et les baby-boomers ont exprimé les niveaux d'inquiétude les plus élevés, et cette inquiétude a tendance à diminuer avec chaque génération plus jeune, la génération Z étant la plus optimiste.

Mais pour vraiment vérifier la température financière des consommateurs américains, il est important d'examiner le rapport un peu plus en détail.

Une année mouvementée laisse beaucoup d'incertains

Au début de 2020, les Américains savaient déjà que ce serait une année mouvementée. Toute année avec une élection présidentielle a tendance à être remplie d'incertitude alors que les électeurs attendent de connaître les résultats.

Mais 2020 a été riche en surprises. À peine trois mois plus tard, une pandémie a commencé à se propager, forçant les fermetures à « aplatir la courbe ». Ces fermetures ont entraîné la fermeture d'entreprises, de nombreux travailleurs ont été licenciés et d'autres sont passés au travail à domicile.

Avec toute cette activité, Personal Capital et Empower Retirement ont entrepris d'en savoir plus sur la situation des consommateurs. En collaboration avec The Harris Poll, les deux sociétés financières ont interrogé 2 008 répondants. Les réponses ont été recueillies au cours des derniers mois de 2020. Parmi les personnes interrogées :

- Un peu plus d'hommes ont répondu, 51 % des 2 008 répondants étant des hommes et 49 % des femmes.

- Tous les répondants avaient au moins 18 ans et plus de 25 % avaient 65 ans et plus. Seuls 10 % des répondants étaient âgés de 18 à 24 ans, les autres étant répartis assez équitablement entre les tranches d'âge de 25 à 34 ans, de 35 à 44 ans et de 55 à 64 ans.

- Une écrasante majorité de 48 % des répondants sont classés comme travailleurs de première ligne, ce qui signifie qu'ils doivent se présenter physiquement sur un lieu de travail pour faire leur travail.

- Seuls 22 % des répondants ont accès à un conseiller financier professionnel lorsqu'ils ont besoin d'aide.

- Parmi les répondants, 20 % ont été directement touchés par le COVID-19.

COVID et optimisme économique

Début 2020, les choses semblaient prometteuses. Les consommateurs américains étaient extrêmement optimistes, prêts à affronter une autre année alors qu'ils s'efforçaient d'atteindre leurs objectifs financiers.

Puis une pandémie est arrivée.

Au fur et à mesure que 2020 avançait, de nombreux consommateurs ont vu leur emploi devenir moins stable. Même ceux qui ont continué à travailler ont connu des changements majeurs. Le travail à domicile est devenu la norme et de nombreuses familles ont trouvé leurs enfants à la maison, apprenant à distance juste à côté d'eux.

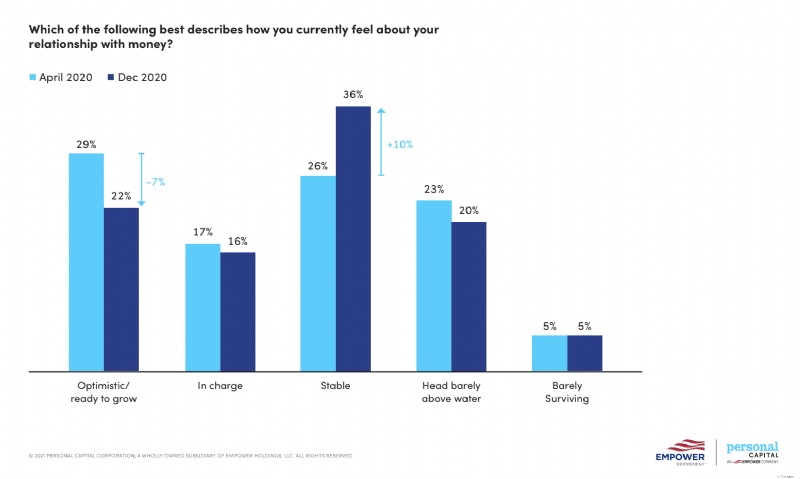

Fin 2020, l'optimisme était passé de 29% à 22%. Pour de nombreux Américains, l'optimisme s'est estompé alors qu'ils passaient en mode survie. En avril, beaucoup plus de personnes se positionnaient pour croître financièrement ou, à tout le moins, leurs finances étaient sous contrôle. Ce nombre a considérablement chuté en décembre, avec beaucoup plus de personnes déclarant que leur statut était simplement "stable".

Mais même parmi ceux qui sont optimistes, il y a un fossé.

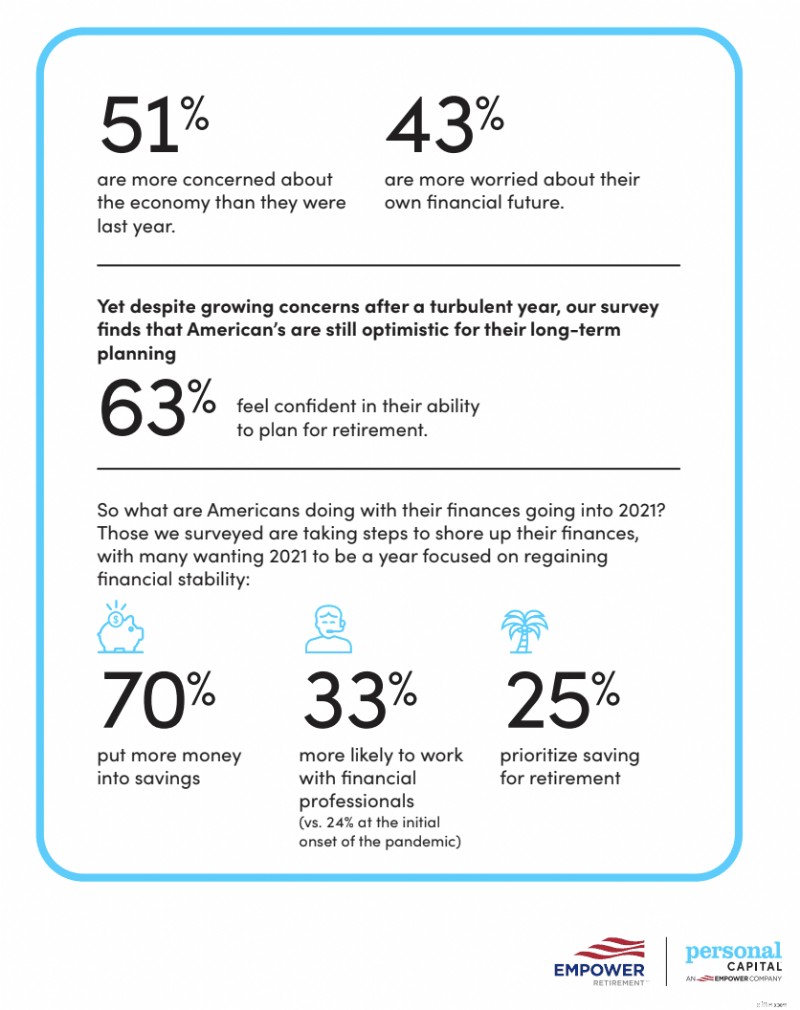

- Parmi les personnes interrogées, 51 % sont plus préoccupées par l'économie qu'elles ne l'étaient à la même période l'année précédente.

- L'avenir est une préoccupation pour beaucoup, 43 % d'entre eux déclarant s'inquiéter de ce qui les attend financièrement.

- Selon l'enquête, les femmes ont davantage ressenti l'impact de la pandémie que les hommes. Fin 2020, 44 % des hommes se sentaient maîtres de leur argent, tandis que seulement 33 % des femmes exprimaient le même optimisme.

- Les baby-boomers ont été plus touchés que la génération X ou la génération Z. Seuls 28 % des baby-boomers étaient financièrement optimistes, contre 30 % de la génération X et 58 % de la génération Z.

- Les femmes sont également moins optimistes en ce qui concerne le marché boursier. À la fin de l'année, 26 % des hommes étaient optimistes quant à l'avenir immédiat de la bourse, contre seulement 16 % des femmes.

La politique et les finances se sont mélangées

Le sondage a également mesuré l'impact des élections de 2020 sur les habitudes financières. Plus intéressant peut-être, 75 % des personnes interrogées ont déclaré que le résultat des élections affecterait leurs finances, mais 59 % ont déclaré qu'elles n'étaient pas sûres de l'impact.

Comme pour le COVID-19, les réponses étaient différentes selon les générations. Il y a également eu une réaction différente de la part des Américains de première génération par rapport à ceux qui ont déménagé ici depuis un autre pays.

- Les membres de la génération X et les parents étaient plus susceptibles d'affirmer que la politique avait influencé leur vote, tandis que la génération Z, les femmes et les retraités étaient moins convaincus.

- Après les élections, plus de la moitié des personnes interrogées ont déclaré avoir demandé des conseils financiers, mais les Américains de première génération étaient plus susceptibles de le faire.

- La recherche en ligne et la famille et les amis étaient les sources les plus courantes de conseils financiers.

L'épargne et la retraite sont d'une grande importance

La stabilité financière est plus importante que jamais pour les Américains, qui se concentrent de nouveau sur l'épargne et la réduction des dépenses. Les dépenses impulsives sont en baisse, car de nombreux consommateurs adoptent une approche attentiste pour leurs finances.

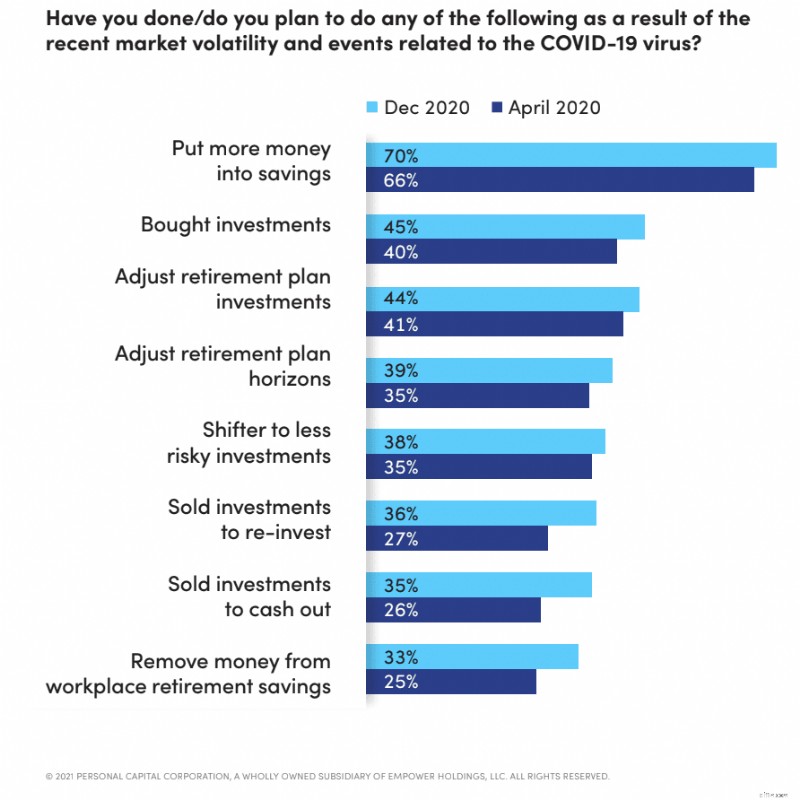

Face à la pandémie, l'épargne est la grande gagnante. En avril 2020, 66 % des répondants ont déclaré qu'ils prévoyaient de mettre plus d'argent en épargne en raison de la pandémie. Ce nombre est depuis passé à 70 %.

Cependant, les Américains ont toujours un œil sur leurs dernières années. Même avec la pandémie, 63 % disent avoir confiance en leur capacité à planifier leur retraite. Mais seulement 41 % voulaient injecter plus d'argent dans les investissements des régimes de retraite en 2020, tandis que 40 % prévoyaient d'acheter des investissements. Cela illustre la baisse de confiance des marchés boursiers au cours des premiers mois de la pandémie.

Étonnamment, cependant, cette confiance ne se traduit pas par les investissements existants. Seuls 35 % prévoyaient d'ajuster leur plan de retraite ou de passer à des investissements moins risqués, et 26 % ont déclaré qu'ils allaient encaisser des investissements.

Mais la démographie a également changé les plans d'investissement.

- La génération Y était plus susceptible de se concentrer sur l'épargne que les autres générations, à 81 %.

- Les employés de couleur ont également exprimé une plus grande concentration sur l'épargne. Les employés hispaniques (81 %), les employés noirs (75 %) et les employés asiatiques (78 %) ont déclaré qu'ils épargnaient davantage en raison de la pandémie.

Investir en 2020 a décollé

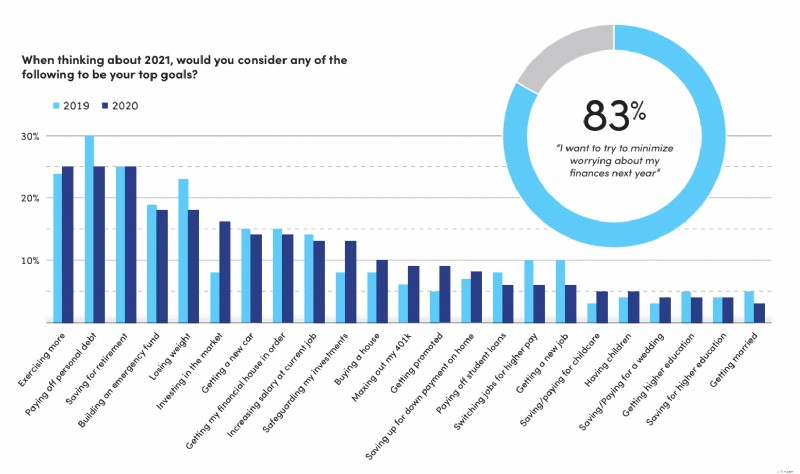

De nombreux Américains ont débuté 2021 avec un œil sur le marché boursier. Bien que les objectifs tels que le remboursement de la dette personnelle et la mise en ordre de leur situation financière aient diminué par rapport à 2019, il y a eu une augmentation notable du nombre de personnes prévoyant d'investir sur le marché. Un segment beaucoup plus important a indiqué que la protection des finances était une priorité, ainsi que l'optimisation des plans 401(k) et l'épargne pour acheter une maison.

Dans l'ensemble, les réponses montrent un changement dans les priorités, passant du redressement des finances à la mise de côté de l'argent pour l'avenir. Illustrant également à quel point 2020 a été difficile, 83 % ont déclaré vouloir moins se soucier de leurs finances en 2021.

Les réponses à la fin de 2020 ont également démontré l'attitude « attendre et voir » que de nombreuses personnes ont développée au cours de l'année. Des jalons tels que l'achat d'une voiture et le mariage ont diminué, tout comme l'obtention d'un diplôme universitaire. L'incertitude en matière d'emploi semble également s'être installée, avec beaucoup moins de personnes déclarant qu'elles prévoient de rechercher un poste mieux rémunéré ou de changer d'emploi du tout en 2021.

Planifier l'avenir est la priorité absolue

Bien que 2020 ait été une année si mouvementée, les Américains ont débuté 2021 avec une bonne dose d'optimisme. En fait, 62 % se disent optimistes quant à leur avenir financier, en baisse de seulement 2 % par rapport à ce qu'ils ressentaient à la fin de 2019. Les répondants sont moins susceptibles qu'il y a un an de prendre des risques avec leurs investissements, avec seulement 29 % révélant que ils prennent de plus gros risques pour obtenir de meilleures récompenses.

Une chose que COVID a apportée aux finances personnelles est une demande accrue de conseils. Alors que 54 % des personnes interrogées déclarent ne pas savoir par où commencer avec la planification financière, il n'est pas surprenant que 52 % d'entre elles déclarent demander plus d'aide pour définir une stratégie financière en 2021.

À l'approche de 2021, 33 % des répondants ont spécifiquement indiqué un plan pour travailler avec un planificateur financier. Cela représente une augmentation par rapport à seulement 24 % au début de la pandémie au début de 2020. La retraite sera probablement une priorité absolue pour ceux qui recherchent un planificateur financier puisque 25 % des répondants l'ont spécifiquement mentionné comme objectif.

Conclusions de l'enquête :ce que vous pouvez faire pour protéger votre avenir financier

La meilleure chose à propos de l'enquête est qu'elle montre où se situe le sentiment général en ce qui concerne la récupération du COVID-19. Peu importe la façon dont vous avez été touché par la pandémie, vous avez probablement pris un certain temps pour évaluer votre propre situation financière. Après tout, des turbulences économiques peuvent survenir à tout moment.

Alors, que pouvez-vous faire pour réduire les soucis financiers ? Voici quelques conseils.

- Définir des objectifs. Vous n'avez pas besoin de milliers de dollars pour commencer à mettre de l'argent de côté. Examinez votre dette et vos revenus et identifiez les petits montants que vous pouvez épargner chaque mois.

- Éliminer les dépenses inutiles . Examinez où va votre argent chaque mois et identifiez les domaines dans lesquels vous pouvez réduire. Même l'annulation de quelques abonnements mensuels peut vous rapporter de l'argent supplémentaire.

- Utilisez les bons outils. Applications telles que Personal Capital peut vous aider à établir un budget et à surveiller de près vos investissements.

- Planifiez votre retraite. Fixez-vous des objectifs et commencez à investir dans un régime d'épargne-retraite. Personal Capital peut vous aider à planifier et suivre vos progrès. Plus tôt vous commencerez à constituer votre épargne-retraite, plus vous pourrez épargner.

- Profitez des offres COVID. De nombreux prêteurs ont été indulgents avec les consommateurs en raison de la pandémie. Si vous avez du mal à payer vos factures, contactez vos créanciers et voyez si vous pouvez trouver une solution.

Résumé

Dans l'ensemble, l'objectif pour 2021 semble être "dépenser moins, économiser plus". Cette année, les répondants prévoient de dépenser moins pour les articles essentiels et de mettre plus d'argent de côté pour l'avenir. Combiné avec les conseils financiers qu'ils prévoient de demander, 2021 pourrait être une année de regroupement financier avant d'aller de l'avant.

Alors que les vaccinations augmentent et que les entreprises commencent à rouvrir, les consommateurs semblent être prêts à aborder la prochaine étape de leur vie et à s'assurer qu'ils sont mieux préparés à toute future crise inattendue.

En savoir plus :

- Examen du capital personnel :mon expérience de l'utilisation du capital personnel

- Le guide du débutant pour épargner pour la retraite

Outils associés

- Les meilleurs comptes d'investissement pour les nouveaux investisseurs

- Les meilleurs robots-conseillers

-

Les meilleures et les pires façons dont les Américains ont dépensé leur argent de stimulation

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

3 raisons pour lesquelles les Américains s'inquiètent pour leurs finances en 2019

Les Américains manquent de confiance dans leurs finances malgré un marché du travail et une économie stables. Voici pourquoi.Source de limage :Getty Images Avec le marché du travail solide et le chôm

dette

- Voici combien d'argent les Américains pensent avoir besoin pour prendre leur retraite confortablement

- La décision d'1 Américain sur 4 à propos de la retraite

- Comment les Américains épargnent pour leur retraite et combien ils ont mis de côté

- Comment faire face au stress financier (et se sentir mieux)

- 3 acheteurs potentiels sur 4 et les locataires changent leurs plans en raison de COVID-19 [Sondage]

- Combien de prêts personnels pouvez-vous (et devez-vous) contracter ?

- Nouvelle enquête :Comment les Américains fortunés gèrent les finances familiales

- Les 5 principaux obstacles à la retraite et comment les éliminer

- Comment séparer vos finances personnelles et professionnelles (et pourquoi vous devez le faire)

-

Près de la moitié des Américains disent que COVID-19 a rendu parler d'argent moins tabou,

Près de la moitié des Américains disent que COVID-19 a rendu parler d'argent moins tabou, lenquête trouve COVID-19 a changé la façon dont les gens parlent de leurs finances. Selon une enquête conjointe de Credit Karma et Qualtrics, 47% des Américains estiment que la pandémie de coro...

-

Comment un prêt personnel m'a fait économiser 4 $, 000 et augmenté mon pointage de crédit de 50 points

Comment un prêt personnel m'a fait économiser 4 $, 000 et augmenté mon pointage de crédit de 50 points Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...