Bilan financier :pourquoi Julia ne peut pas gagner 35 000 $ par an

Julia est une coordinatrice de compte célibataire de 26 ans pour une agence de publicité vivant dans la banlieue de Washington, D.C. Voici sa situation :

J'ai une dette de carte de crédit de 8 000 $ qui pèse sur moi depuis près de huit ans. Je n'arrive pas à m'en débarrasser. Je ne gagne que 35 000 $ grâce à mon travail quotidien et je fais toujours des petits boulots (garde de maison, garde d'animaux, vente de trucs, tutorat) pour gagner de l'argent supplémentaire, mais tout finit par aller vers des produits de première nécessité comme la nourriture et l'essence.

J'essaie de m'en tenir à un budget assez strict de moins de 25 $ par semaine pour l'épicerie et je ne me permets pas de sortir et de m'amuser beaucoup. Il semble toujours y avoir des dépenses supplémentaires que je ne prévois pas et qui occupent la totalité ou la majeure partie de mes revenus supplémentaires. Je n'épargne pas autant que je le voudrais et je ne cotise pas autant que je le voudrais à la retraite (actuellement huit pour cent). J'aimerais me débarrasser de cette dette pour pouvoir continuer ma vie et profiter du reste de ma vingtaine en toute tranquillité financière.

Je parie que vous pouvez vous identifier à Julia si vous :

- Ne gagnent pas une tonne

- Vous avez des dettes, mais cela ne semble pas si grave

- Vous ne progressez pas avec votre argent

Donc, avant d'aller où que ce soit, soulignons que Julia a cette dette de carte de crédit depuis huit ans ! Et qu'elle s'en rende compte ou non, voici pourquoi :

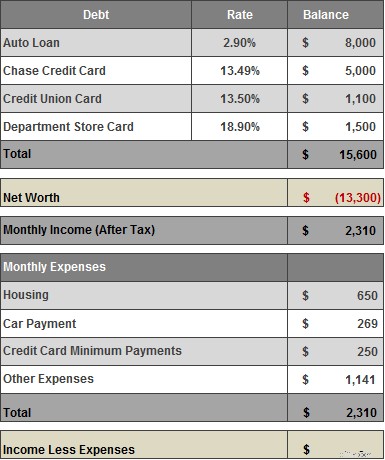

Le solde [sur ma carte Chase] est d'environ 5 000 $ avec un paiement mensuel minimum de 100 $. Je paie TOUJOURS plus que cela, mais ensuite il semble remonter et rester autour de 5 000 $; peut-être parce que je fais trop de zèle et que je paie trop cher et qu'il ne me reste plus assez d'argent pour acheter les produits de première nécessité.

Bingo. Je faisais ça depuis des années. Quand vient le temps d'effectuer ce paiement par carte de crédit, vous pensez "Je vais être bon et payer 200 $ de plus." Mais ensuite, quelque chose arrive (c'est toujours le cas) et vous voulez dépenser 200 $ plus tard dans le mois, alors vous le rechargez sur la carte. C'est ce qu'espèrent les sociétés émettrices de cartes de crédit, et c'est ce qui leur permet de faire des profits et de vous endetter.

Avant de nous lancer dans des solutions potentielles pour Julia, examinons le reste de ses finances.

Les finances de Julia

Voici une ventilation des revenus, des dépenses, des actifs et des dettes de Julia :

*Dans son revenu net, j'ai inclus les 250 à 300 $ qu'elle gagne en plus de son travail quotidien. Pour simplifier, je n'ai pas demandé à Julia une ventilation détaillée des "autres dépenses". Mais d'après ce qu'elle m'a dit, elle dépense la majeure partie (sinon un peu plus) de son revenu restant chaque mois.

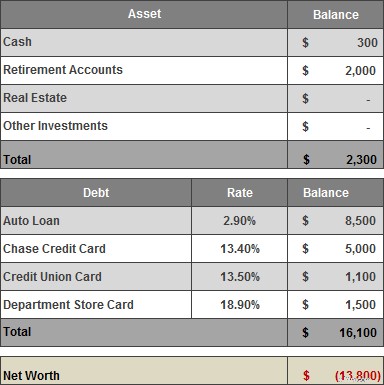

La valeur nette de Julia

Remarques

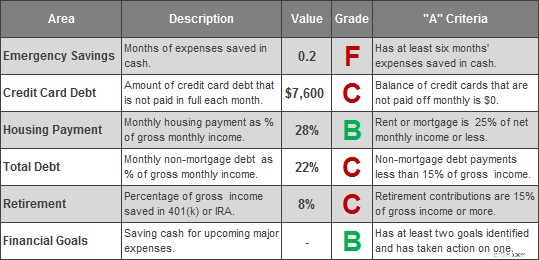

- Avec seulement 300 $ en banque, Julia vit d'un salaire à l'autre. Si de grosses dépenses surviennent, elle devra utiliser une carte de crédit pour se renflouer. Et si elle perdait son emploi, elle aurait vraiment des ennuis.

- La dette de carte de crédit doit disparaître.

- Dans la colonne plus, Julia n'a aucune dette de prêt étudiant et elle a commencé à verser 8 % de son salaire à son 401(k) au travail.

- C'est aussi formidable qu'elle gagne de l'argent supplémentaire, mais la dette de Julia ne va nulle part, ce qui signifie qu'elle le dépense au fur et à mesure qu'elle le gagne.

Mes recommandations

Je pense que Julia doit s'attaquer à ses finances une chose à la fois. Les marges de Julia sont minces. Il s'agira de petites victoires tous les deux mois qui s'additionneront au fil du temps.

Lorsque je lui ai posé des questions sur ses objectifs financiers, Julia en a énuméré plusieurs :

- Augmenter les cotisations 401(k)/Roth

- Remboursez vos dettes (principalement une simple carte de crédit).

- Avoir un fonds pour s'amuser (pour des vacances, de beaux vêtements, des jouets, etc.)

- Avoir un fonds d'urgence (au cas où je me retrouverais sans emploi ou si quelque chose de terrible se produisait).

- Acheter une maison/un appartement d'ici à 30 ans (27 maintenant) ou, à tout le moins, louer un logement par moi-même.

Je vais lui recommander de redéfinir les priorités de cette liste, puis de se concentrer sur une chose à la fois.

Tout d'abord, obtenez un tampon de compte bancaire™

Je pense que Julia devrait augmenter le montant d'argent qu'elle a sous la main afin que, lorsque les petites urgences de la vie se présentent, elle n'ait pas à se tourner vers le crédit.

Donc, j'aimerais la voir ouvrir un compte d'épargne si elle n'en a pas déjà un et y mettre environ 800 $. J'arrêterais même de payer un supplément sur les cartes de crédit pendant quelques mois jusqu'à ce que ce soit fait.

Attaquez-vous à la dette de carte de crédit

La prochaine étape (ou une étape simultanée) consiste à rembourser la dette de carte de crédit. Je vais recommander à Julia de retarder tous les autres objectifs , comme l'augmentation des cotisations de retraite ou d'autres économies, jusqu'à ce que la dette de carte de crédit ait disparu.

Compte tenu du marché actuel des cartes de crédit, elle pourrait peut-être économiser de l'argent en transférant des soldes (au moins la carte Nordstrom à 18,9 % APR) vers une carte avec 0 % APR pendant 12 mois ou plus.

Elle paiera des frais pour effectuer le transfert, mais compte tenu du temps qu'il lui faudra pour rembourser les soldes, les frais en valent la peine. Voici nos cartes de transfert de solde préférées.

Maintenant, en supposant qu'au moins un transfert de solde partiel a réussi, deux règles :

- Ne pas utilisez la nouvelle carte de crédit :c'est uniquement pour le transfert de solde.

- Découper les autres anciennes cartes de crédit.

Étant donné que la dette de carte de crédit de Julia existe depuis huit ans, il est peut-être temps d'abandonner complètement les cartes de crédit au profit d'une carte de débit jusqu'à ce que la dette disparaisse.

Mais Julia, si vous souhaitez continuer à utiliser votre carte Chase pour vos achats quotidiens, voici une nouvelle règle pour vous :Votre paiement mensuel doit être au moins le total des nouveaux frais que vous mettez sur la carte plus le paiement minimum. Cela vous donnera l'habitude de payer l'intégralité de vos frais mensuels tout en réduisant votre dette.

Élaborez un plan pour gagner plus

Julia fait déjà du bon travail pour compléter ses revenus avec des petits boulots, mais même avec cet argent supplémentaire, elle manque toujours. Elle doit se sortir de cette dette de carte de crédit et économiser davantage pour l'avenir, mais j'ai l'impression qu'elle ne veut pas faire vœu de pauvreté pendant deux ans pour le faire.

Ainsi, en plus de se désendetter, son objectif à long terme devrait être de stabiliser ses dépenses et de gagner plus d'argent afin que le revenu supplémentaire puisse être épargné.

Dans nos échanges d'e-mails, elle fait allusion à de nombreuses idées pour gagner plus, à la fois en tant qu'indépendante et dans sa carrière. Elle dit :

Je gagne entre 250 $ et 300 $/mois en tant qu'assistant personnel d'un vice-président d'une grande entreprise bien connue. (Cela équivaut à environ 5 à 10 heures de travail par mois, ce que je trouve IMPRESSIONNANT).

C'est très cool, ma question serait… pouvez-vous en faire plus ? Pouvez-vous étendre vos services et facturer plus ? Y a-t-il des choses que vous faites vraiment bien. Des choses spécifiques ? Pouvez-vous les offrir à de nouveaux clients. Les vice-présidents des grandes entreprises paieront beaucoup d'argent pour des choses qu'ils ne veulent pas faire/qu'ils n'ont pas le temps de faire.

De temps en temps, je fais du babysitting et je facture 15 à 20 $/heure, mais c'est sporadique et je ne compte pas sur les revenus.

Un bon booster de revenu mais comme vous l'avez dit, sporadique, et vous ne gagnerez jamais beaucoup plus que cela par heure. Je le prendrais quand cela me conviendrait, mais je me concentrerais sur d'autres opportunités.

J'ai un tutorat pour l'été qui coûte 20 $/heure mais seulement une heure par semaine.

Celui ci est mieux. Pouvez-vous faire de la publicité et prendre de nouveaux clients ? Si vous vous spécialisez dans le tutorat pour un sujet/test en particulier, etc., je parie que vous pourriez aussi leur facturer plus… même le double de ce tarif.

J'ai passé du temps à m'enseigner des programmes de conception dans l'espoir d'obtenir un travail de conception indépendant ou peut-être éventuellement de créer un blog (aucune idée de quoi il devrait s'agir pour le moment cependant … TROP d'idées à clouer).

Méfiez-vous, il y a beaucoup, beaucoup, beaucoup de designers affamés avec des MFA et de gros portefeuilles et beaucoup, beaucoup, beaucoup de blogueurs. Si l'une ou l'autre est votre passion, allez-y, mais faites attention si vous pensez que vous apprendrez Photoshop par vous-même et que vous vous retrouverez du jour au lendemain avec 100 $ de travail indépendant.

Idées de carrière

Quant au travail de jour de Julia, elle laisse entendre dans ses e-mails qu'elle ne déteste pas son travail, mais qu'elle ne semble pas confiante quant à la croissance ou la stabilité à long terme. Elle dit que, sur la base des salaires de ses amis, elle pense qu'elle pourrait gagner beaucoup plus. Elle a postulé à certains emplois au cours des deux derniers mois, mais a du mal à maintenir l'élan de la recherche d'emploi avec tout le reste.

Nous pourrions écrire un autre article sur la planification de carrière, mais pour faire court, je pense que vous avez décrit qu'il est temps de commencer à chercher l'emploi que vous voulez vraiment (et j'espère qu'il paiera plus). Vous avez quelque chose pour laquelle beaucoup de gens tueraient ces jours-ci - un travail dans votre domaine qui paie les factures - mais vous savez que vous êtes capable de plus. Cette première étape consiste à définir ce que vous voulez, puis à élaborer un plan pour y parvenir. Cela signifie faire des listes d'entreprises pour lesquelles vous aimeriez travailler et organiser des déjeuners avec des personnes que vous connaissez qui y travaillent. Si vous y renoncez, le bon travail peut se présenter au moment où vous vous y attendez le moins.

Résumé

Voici comment je pense que la situation de Julia se résume, en ce moment.

Julia peut trouver cette évaluation sévère, mais la réalité est que Julia est une maladie ou un emploi perdu loin d'un désastre financier. La bonne nouvelle est qu’il ne faudra pas grand-chose pour améliorer cette image. Les clés pour Julia sont :

- Économisez un peu plus d'argent pour qu'une petite urgence ne vous ruine pas.

- Débarrassez-vous de la dette de carte de crédit.

- Concentrez-vous sur les moyens de stabiliser vos dépenses et d'augmenter vos revenus afin qu'au fil du temps vous puissiez consacrer de plus en plus d'argent au remboursement de vos dettes et à l'épargne.

Du côté positif, les frais de logement de Julia sont contrôlés (l'avantage pour les colocataires), elle a une idée de l'endroit où elle veut aller et elle travaille pour y arriver. Je pense que la meilleure chose qu'elle puisse faire est de concentrer ses efforts sur un but à la fois.

En savoir plus

- Coup de pied à la dette ! Comment vous désendetter par vous-même

- Comment se désendetter avec un faible revenu

Outils associés

- Obtenez un pointage de crédit vraiment gratuit

- Surveillez votre crédit quotidiennement :commencez maintenant

- Nos cartes de crédit recommandées

-

Comment sortir de la dette en un an

Lobjectif est de vous sortir de vos dettes, mais pouvez-vous le faire en un an ? Nous explorons 8 étapes pour vous aider à modifier radicalement votre avenir financier. La dette peut être un mot

-

Qu'est-ce qu'un prêt sur salaire et pourquoi est-ce vraiment une mauvaise idée d'en obtenir un ?

Un prêt sur salaire est un prêt à très court terme qui saccompagne dapprobations faciles - mais aussi dAPR scandaleux (nous parlons de 300% ou plus). Bien quils puissent sembler être la seule option e

dette

- Avantages financiers du divorce

- Pourquoi la compagnie d'électricité d'Afrique du Sud n'est pas en très bonne forme financière

- Ce que vous pouvez (et ne pouvez pas) obtenir du logiciel de règlement de dettes

- Upstart Review [2021]:Obtenez un accès rapide jusqu'à 50 $,

- Comment prendre de l'avance avec une carte de crédit à 0% APR

- Pourquoi ne puis-je pas économiser de l'argent ?

- Pourquoi une bonne cote de crédit n'indique pas la santé financière

- Résolution du Nouvel An :Comment sortir de la dette en 2020

- Pourquoi embaucher un planificateur financier

-

Pouvez-vous obtenir un prêt de 10 $, 000 ?

Pouvez-vous obtenir un prêt de 10 $, 000 ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Pourquoi certains Américains gagnant plus de 600 000 $ par an ont obtenu des chèques de relance

Pourquoi certains Américains gagnant plus de 600 000 $ par an ont obtenu des chèques de relance Même les riches Américains ont reçu de largent de relance. Largent de relance du coronavirus était destiné à aider les Américains en difficulté à faire face aux graves conséquences financières résul...