Ce que nous enseignons aux lycéens sur les prêts étudiants

MM Remarque :Je me suis récemment connecté avec Kyle et j'ai été tellement choqué par son histoire, que je devais l'avoir sur le blog. C'est vraiment important. Les écoles secondaires sont le lieu où commencent les dettes étudiantes et ce que l'on dit aux étudiants est absolument choquant. Nous partageons tous la responsabilité des étudiants instruits sur les prêts étudiants, mais les enseignants peuvent avoir le plus grand impact.

Je suis professeur de lycée depuis neuf ans. Et c'est carrément effrayant.

Non, non pas parce que n'importe quel moment peut être capturé sur SnapChat, Instagram, ou Facebook.

Parce que, les lycées deviennent un terrain propice à l'endettement .

Oui, vous m'avez bien entendu.

On enseigne aux étudiants qu'il est acceptable de contracter des prêts étudiants importants et que s'endetter en vaut la peine.

Malheureusement, On m'a appris la même chose. Parce que ma famille n'avait économisé que quelques milliers de dollars, Je n'avais pas de choix. Je suis allé à l'école avec des prêts étudiants.

On m'a dit, et appris toute ma vie que les prêts étudiants sont une option viable et bonne pour améliorer votre position dans la vie.

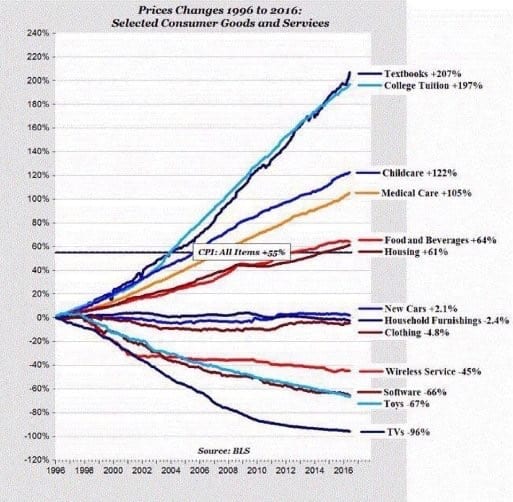

Les frais de scolarité continuent de monter en flèche =plus de prêts étudiants

« Les prêts étudiants sont une bonne dette ! " On m'a dit. Ils étaient juste normaux.

J'ai contracté des prêts et je devais plus de 30 $, 000 au moment où j'ai obtenu mon diplôme. Ensuite, j'ai porté cette dette pendant 6 ans. Jusqu'à mes 28 ans, j'ai finalement bousculé le système et j'ai fait un voyage de 18 mois pour sortir de la «normale».

Maintenant, je suis professeur d'études sociales au secondaire. Alors, que disons-nous à nos étudiants? Les conseils sur la préparation à la carrière et les prêts étudiants se sont-ils améliorés ?

Non, c'est de pire en pire. Bien pire.

Pour tous ceux d'entre vous qui n'êtes pas professeurs au secondaire (et peut-être pour certains d'entre vous qui le sont), voici le scoop intérieur.

C'est enraciné chez les enfants d'aujourd'hui que « si vous n'allez pas à l'université, vous n'obtiendrez pas un bon travail et vous mourrez pauvre et seul. Sérieusement. C'est ce qu'on leur dit.

Bien sûr, peut-être pas dans ces mots exacts, mais vous obtenez le point. Le message est partout. Aller à l'université. Faire des emprunts. Faites tout ce que vous pouvez pour payer vos études. Ca vaudra le coup.

Est-ce que je pense que les lycéens devraient aller à l'université ? Sûr. Je suis tout pour l'enseignement supérieur, Je suis vraiment. Mais ce n'est pas le seul chemin. Et contracter des prêts étudiants n'est pas la seule option.

Ce que je ne suis pas pour, c'est l'atmosphère dans laquelle nous poussons les enfants :

Vous n'avez pas eu de bourses ? C'est bon, des prêts étudiants sont disponibles.

Vous n'avez pas travaillé pendant tout le lycée ? Les prêts étudiants à la rescousse !

Vos parents n'ont pas épargné pour l'université ? Obtenez un prêt étudiant et vous serez gagnant aujourd'hui!

La réalité est, les prêts étudiants sont presque considérés comme « une bonne chose . " C'est complètement fou pour moi. La dette n'est pas une "bonne chose" . J'ai mis du temps à apprendre ça, mais je crois fermement à la théorie selon laquelle « il est difficile d'économiser de l'argent si vous devez de l'argent à quelqu'un d'autre ».

Personne, et je veux dire personne, leur dit à quel point il est sérieux de contracter un gros prêt. La façon dont il est vendu ressemble presque à "de l'argent gratuit, " que vous devrez certainement rembourser à l'avenir, mais ne vous inquiétez pas d'ici là, vous gagnerez BEAUCOUP D'ARGENT.

Mais est-ce vrai ? Regardons les chiffres :

7 sur 10 collèges supérieurs diplômés d'un collège avec près de 30 $, 000 en prêts étudiants. Ce nombre ne fait qu'augmenter, car les coûts des collèges sont à un niveau record. Aussi, l'intérêt composé paralyse les nouveaux diplômés et leur potentiel d'épargne futur. Supposons que vous obteniez votre diplôme avec 28 $, 400 en prêts étudiants. Votre coût n'est pas seulement de 28 $, 400. Votre prêt porte intérêt à 4,66 % et la durée de votre prêt est de 10 ans.

Votre coût total sur la durée du prêt :35 $, 583.

Et c'est plutôt bas.

Si vous avez des prêts étudiants, consultez Credible où vous pouvez obtenir un taux de refinancement de prêt étudiant beaucoup plus bas, ce qui pourrait facilement vous faire économiser des milliers et des milliers de dollars sur la durée du prêt.

C'est bien quand même, vous avez un bon travail maintenant que vous avez obtenu votre diplôme ! Vous pouvez acheter une maison, une nouvelle voiture, avoir quelques enfants et vivre heureux pour toujours !

Pas exactement. Les dettes de prêts étudiants paralysent les milléniaux dans des vies et des décisions auxquelles ils n'auraient jamais pensé devoir faire face. Nous repoussons le mariage, l'accession à la propriété est une chimère, et les enfants ? Je veux à peine un chien à ce stade! Sérieusement, J'ai 28 ans et comment puis-je penser à payer les enfants? Pas de sitôt c'est sûr.

Des études ont également montré que si vous avez une dette de prêt étudiant, vos comptes de retraite augmenteront deux fois moins vite que ceux qui ne sont pas endettés.

UNE SOLUTION POSSIBLE ?

Alors, comment réparer cette atmosphère selon laquelle « les prêts étudiants sont une bonne dette ».

Changez avec les personnes qui ont le plus de chance d'avoir un impact sur nos enfants :enseignants, conseillers, et les parents.

Au lieu de suivre un cours d'exploration de carrière, rendons obligatoire que tous les enfants suivent un cours de finances personnelles où ils doivent avoir un plan pour leur avenir financier.

Pas un monde fantastique, donnez-leur une maison et une voiture. Exemples du monde réel.

Je crois qu'une simple éducation financière dans les écoles secondaires est la clé pour résoudre la crise des prêts étudiants.

Il n'y a pas de moment plus impressionnable pour les étudiants que lorsqu'ils sont au collège et au lycée. Les enseignants et les conseillers les voient et les impactent plus que la plupart des gens, y compris les parents. Nous sommes le plus autour d'eux, nous avons la possibilité de changer la tendance.

Il faudra des conversations difficiles et directes, mais c'est nécessaire si nous voulons inverser la tendance. Les systèmes éducatifs dans leur ensemble doivent cesser de promouvoir les prêts étudiants comme « une bonne chose ». Si tu veux quelque chose, travaille pour ça. Si vous voulez aller dans une école privée hors d'état, vous feriez mieux d'avoir de bonnes notes et de postuler à tant de bourses pendant vos années de lycée que vous obtenez le canal carpien en écrivant autant.

Vous feriez mieux de prévoir de travailler plus de 20 heures par semaine PENDANT vos études universitaires pour commencer à rembourser ces prêts plus tôt, sans parler de continuer à demander des bourses. Tu ferais mieux d'aller à l'école avec un plan. C'est bien d'explorer votre cheminement de carrière, mais passer 2,5 ans à faire des « études générales » pourrait tout aussi bien jouer à Vegas.

Nous devons éduquer ces étudiants avec des informations qui peuvent les préparer à réussir dans leur avenir.

Nous n'avons pas besoin de les envoyer dans une usine à diplômes pour en sortir dans une situation financière pire que s'ils avaient travaillé chez McDonald's pendant quatre ans.

Kyle est un blogueur finances personnelles qui a payé 33 $, 000 de prêts étudiants en 18 mois ! Son objectif est de partager des stratégies, des astuces, et des astuces pour se désendetter et économiser de l'argent ! Consultez le blog de Kyle sur dollardiligence.com

Suivez-le sur Twitter @dollardiligence

Apprendre encore plus: Lisez notre article détaillé sur le fonctionnement des prêts étudiants.

-

Que se passe-t-il si vous ne parvenez pas à rembourser vos prêts étudiants ?

La dette de prêt étudiant est lun des plus gros problèmes auxquels notre pays est confronté. Les diplômés universitaires paient un prix lourd et toujours croissant pour monter sur scène et recevoir un

-

Prêts étudiants subventionnés ou non subventionnés :quelle est la différence ?

Est-il temps de commencer à rembourser vos prêts étudiants? Ou peut-être envisagez-vous demprunter des fonds pour couvrir vos frais détudes? Quoi quil en soit, cela vaut la peine dapprendre comment fo

dette

- Prendre sa retraite avec des prêts étudiants? Que faire en premier

- Ce que Wikipedia peut nous apprendre sur la technologie blockchain

- Qu'est-ce que la dette ?

- Que sont les prêts étudiants d'urgence?

- Tout ce que vous devez savoir sur les 6 types de prêts étudiants

- Prêts étudiants privés sans cosignataire

- Types de prêts étudiants

- Dois-je rembourser mes prêts étudiants? Ce qu'il faut considérer

- Devriez-vous vous inquiéter de l'inflation si vous avez des prêts étudiants?

-

Ce qu'il faut savoir sur les taux hypothécaires au Delaware

Ce qu'il faut savoir sur les taux hypothécaires au Delaware Des kilomètres de belles plages et de sympathiques villes côtières (et aucune taxe de vente !) font du Delaware un endroit idéal pour se sentir chez soi. Les résidents apprécient également les délicie...

-

Ce que vous devez savoir sur la remise de prêt étudiant

Ce que vous devez savoir sur la remise de prêt étudiant La dette étudiante moyenne aux États-Unis sélève actuellement à 32 731 $. Lorsque vous considérez que le revenu médian dun ménage est de 67 521 $ et, dans de nombreux cas, comprend deux salaires, alo...