Que sont les fonds communs de placement et comment fonctionnent-ils?

[Ceci est le premier volet d'une série consacrée aux fonds indiciels. Nous aborderons d'abord le marché des fonds communs de placement gérés pour constituer une base de comparaison avec les fonds indiciels. Dans la partie II, nous verrons comment un indice est calculé et ce qu'est un fonds indiciel. Dans la partie III, nous verrons comment évaluer les fonds indiciels et où les acheter.]

Nous ne pouvons pas prédire l'avenir, alors quand il s'agit d'investir, minimiser les risques est le nom du jeu. Une stratégie très efficace pour aider à limiter le risque d'investissement est la diversification, et la plupart d'entre nous y parviennent en investissant dans des fonds communs de placement.

Fonds communs de placement, et leurs proches cousins, Fonds négociés en bourse (FNB), obtenir une diversification en achetant une grande variété d'obligations différentes, actions, ou les investissements sur lesquels ils se concentrent. Vous et moi n'avons généralement pas assez d'argent pour réaliser ce genre de diversification par nous-mêmes, mais nous pouvons l'obtenir avec notre budget limité en investissant dans un fonds commun de placement.

En réalité, par la loi, Les IRA Roth et les IRA de toute description peuvent investir dans beaucoup d'autres choses, mais les 401(k)s et 403(b)s et les régimes similaires parrainés par l'employeur ne sont autorisés à investir que dans des fonds communs de placement, parce que leur diversification et leur gestion professionnelle minimisent les risques pour les futurs retraités comme nous.

La domination des fonds communs de placement

Les fonds communs de placement existent depuis le milieu des années 70. À ce point, près d'un Américain adulte sur deux fait gérer tout ou partie de ses actifs financiers par des fonds communs de placement, dominant clairement les options d'investissement pour les particuliers.

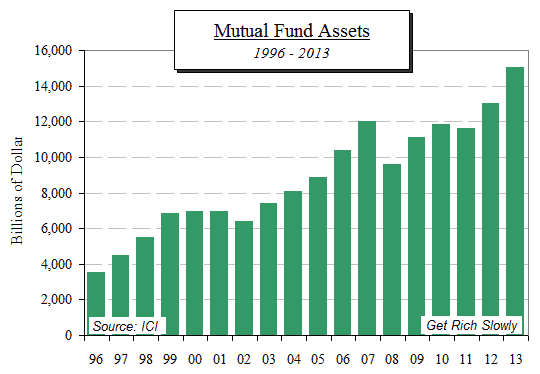

Dans son dernier rapport, l'association commerciale des fonds communs de placement (Investment Company Institute) a déclaré que l'Amérique en comptait environ 9, 000 fonds communs de placement gérant environ 15 000 milliards de dollars pour un peu moins de 100 millions de personnes. Les fonds communs de placement détiennent 29 % de toutes les actions américaines, 25 pour cent de toutes les obligations municipales, et 11 % des obligations du gouvernement américain.

Mais ce n'est pas seulement la croissance du marché boursier que nous devrions considérer. Le secteur des fonds communs de placement a également ajouté 152 milliards de dollars de nouvelles entrées nettes de fonds en 2013.

Voici un graphique montrant la croissance des actifs de l'industrie des fonds communs de placement depuis 1996 :

Types de fonds communs de placement

Initialement, fonds communs de placement investis uniquement dans des actions (actions). Parce que le marché obligataire est à peu près le double de la taille du marché boursier, il n'a pas fallu longtemps pour que les fonds communs de placement commencent également à investir dans des obligations. Comme le temps passait, le nombre de fonds a augmenté au fur et à mesure qu'ils se spécialisaient dans certains types d'investissements :obligations de pays étrangers, actions high-tech, obligations à haut rendement (junk), et ainsi de suite.

Il existe des dizaines de milliers de titres (actions, obligations, etc.) au choix, mais tous n'ont pas le même succès. Le personnel de chaque fonds commun de placement parcourt leur univers pour les 30 ou 40 meilleurs investissements que les amateurs comme vous et moi manquons facilement. Les meilleurs gestionnaires de fonds deviennent des célébrités bien payées :Peter Lynch a acquis une renommée internationale en faisant de son Fonds Fidelity Magellan le plus grand fonds commun de placement en Amérique.

La raison de la domination du marché

- La plupart des fonds communs de placement sont achetés pour la retraite

Les régimes à cotisations définies (comme les plans 401 (k) omniprésents) possédaient 5,9 billions de dollars d'actifs à la fin de 2013, selon l'ICI. Un montant encore plus important est investi via les IRA. Si vous considérez que l'actif total des fonds communs de placement est d'environ 15 000 milliards de dollars, vous pouvez voir à quel point les fonds communs de placement dominent dans la planification de la retraite. Selon l'ICI, plus de 60 pour cent de tous les premiers achats de fonds communs de placement sont effectués dans le cadre d'un régime de retraite parrainé par l'employeur, comme 401(k), 403b), SEP-IRA et plans similaires. - Notoriété de la marque

Si votre employeur propose un plan 401(k), il y a de fortes chances qu'ils n'administrent pas le régime parce qu'ils ne sont pas experts dans toutes les exigences légales. Au lieu, ils sous-traitent l'administration du régime à une société de services financiers qui offre un menu de choix. La nature humaine étant ce qu'elle est, les administrateurs de régimes choisissent généralement des entreprises qu'ils connaissent, c'est à dire., ceux qui ont des identités de marque que seuls beaucoup d'argent peuvent acheter. - Une régulation inadéquate permet la manipulation des menus

Il n'y a pas de règles déterminant les fonds que votre plan a à offrir, alors les administrateurs de régime chargent le menu des fonds avec des coûts élevés, des fonds communs de placement payants qui profitent à l'entreprise, les administrateurs du régime, et les sociétés de fonds communs de placement.Parmi une longue liste contenant, dire, 98 de leurs propres fonds communs de placement gérés avec des noms exotiques, un ou deux fonds indiciels peuvent être enterrés au bas de la liste. C'est parce qu'ils gagnent plus d'argent grâce aux fonds gérés. Votre employeur peut également en bénéficier :les commissions occultes des administrateurs aux employeurs sont légales et ne sont pas rares. Votre employeur, donc, n'a aucune incitation à offrir autre chose que des fonds communs de placement gérés qui profitent à eux-mêmes. Malheureusement, les frais facturés par la plupart des fonds gérés sont bien cachés, de sorte que les participants au régime ne les connaissent pas.

En résumé, les fonds communs de placement les plus vendus proviennent généralement de grandes entreprises comme Fidelity et T. Rowe Price qui disposent d'importants budgets marketing pour renforcer la notoriété de la marque. Non seulement ils sont bien connus, leurs campagnes marketing rendent les consommateurs susceptibles de faire confiance à ces institutions, en supposant qu'un prix plus élevé leur apportera plus de sécurité et des rendements plus élevés.

La preuve, cependant, a clairement montré que les fonds indiciels ont généralement des rendements plus élevés et des frais inférieurs à ceux des fonds gérés et, si quoi que ce soit, ont encore moins de risques, car ils sont généralement diversifiés sur plus de titres. Cependant, leurs structures low cost ne laissent pas beaucoup de place aux campagnes publicitaires tape-à-l'œil et cela, à son tour, a laissé la grande majorité des investisseurs de régimes de retraite dans l'ignorance de leurs avantages, voire de leur existence.

Votre retraite dépend-elle de fonds communs de placement gérés, et êtes-vous satisfait de la performance ? Quelle est votre expérience avec l'administrateur du régime de votre employeur? Sont-ils liés à une grande société de fonds communs de placement ou sont-ils prêts à offrir de meilleurs choix de placement?

-

Que sont les NFT et comment fonctionnent-ils ?

Les NFT ont été partout dans lespace crypto ces derniers mois. Ils ont été parmi les sujets les plus brûlants et de nouveaux projets NFT ont fait leur apparition à gauche et à droite. La fièvre de la

-

Que sont les dividendes et comment fonctionnent-ils ?

Que vous soyez un trader actif qui plonge dans les profondeurs du marché ou un investisseur passif qui surmonte les vagues de volatilité, les dividendes sont un moyen pour vos investissements de faire

Des économies

- Que sont les dividendes,

- Que sont les frais de courtage et comment fonctionnent-ils ?

- Que sont les contrats intelligents et comment fonctionnent-ils ?

- Qu'est-ce qu'un compte d'épargne ? Et comment fonctionnent-ils

- Paiements ACH :que sont-ils et comment fonctionnent-ils ?

- Que sont les Robo-Advisors et comment fonctionnent-ils ?

- Dividendes :ce qu'ils sont et comment ils fonctionnent

- Que sont les bons du Trésor et comment fonctionnent-ils ?

- Obligations :que sont-elles et comment fonctionnent-elles ?

-

Que sont les altcoins et comment fonctionnent-ils ?

Que sont les altcoins et comment fonctionnent-ils ? Bitcoin a été en tête de liste en matière de crypto-monnaie. Plus dune décennie après son lancement, un seul Bitcoin vaut plus de 40 000 $ au moment de la rédaction. Mais la crypto-monnaie ne se lim...

-

Que sont les actions et comment fonctionnent-elles ?

Que sont les actions et comment fonctionnent-elles ? Il y a de fortes chances que vous ayez entendu parler de la bourse pour la première fois lorsque vous étiez enfant. Vous avez entendu lexpression Wall Street si souvent que vous avez imaginé quil sagi...