Comment la structure de votre entreprise affecte-t-elle vos taxes professionnelles ?

Vous avez mis énormément de sang, de sueur et de larmes dans le démarrage de votre petite entreprise, alors assurez-vous passez un peu de temps à réfléchir à la structure d'entreprise qui vous conviendra le mieux.

Vous avez mis énormément de sang, de sueur et de larmes dans le démarrage de votre petite entreprise, alors assurez-vous passez un peu de temps à réfléchir à la structure d'entreprise qui vous conviendra le mieux. Il n'y a rien de simple à démarrer et à posséder une entreprise. Les choix sont partout - dans les plans d'affaires, les noms d'entreprise, les prix, les employés, les avantages et l'espace de bureau. Mais d'abord, afin d'enregistrer votre entreprise auprès des agences étatiques et fédérales, vous devrez choisir une structure d'entreprise, et ce choix peut avoir des ramifications qui ne sont pas immédiatement claires.

La structure d'une entreprise est essentiellement la façon dont elle est organisée. Il répond à des questions telles que qui est responsable, comment les bénéfices seront distribués et si les propriétaires sont responsables des dettes accumulées par l'entreprise. Les structures d'entreprise reconnues par l'IRS les plus courantes sont les suivantes [source :IRS] :

- Entreprises individuelles , qui n'ont qu'un seul propriétaire. Ce propriétaire ramène à la maison tous les bénéfices de l'entreprise en tant que revenu personnel. La société et le propriétaire sont la même entité juridique ; le propriétaire est personnellement responsable de toutes les dettes commerciales.

- Partenariats , qui sont structurées comme des entreprises individuelles, sauf avec un nombre illimité de propriétaires.

- Sociétés C , qui ont un nombre illimité d'actionnaires. Chaque actionnaire possède une partie de la société. Les bénéfices sont distribués (sous forme de dividendes) entre tous les propriétaires-actionnaires. Les sociétés C et leurs propriétaires sont des entités juridiques distinctes ; les propriétaires ne sont généralement pas personnellement responsables des dettes de l'entreprise.

- Sociétés S , qui sont structurées comme des sociétés C sauf que le nombre d'actionnaires est plafonné à 100.

De toute évidence, le choix de la structure affecte le fonctionnement d'une entreprise. Peut-être moins clair, cela affecte également le montant d'impôts qu'une entreprise et ses propriétaires paient, parfois de manière considérable.

Le code fiscal américain est assez détaillé et il existe d'innombrables ramifications fiscales liées à la sélection d'une structure d'entreprise particulière. Mais il existe quelques différences fiscales de base sur lesquelles nous pouvons compter pour nous aider à prendre une décision.

Les impôts fédéraux sur les entreprises se répartissent en quatre catégories principales :

- Impôts sur le revenu , qui sont des impôts sur les bénéfices d'une entreprise

- Taxes sur l'emploi , qui sont les cotisations d'assurance-maladie et de sécurité sociale des employés

- Impôts sur le travail indépendant , qui sont les cotisations d'assurance-maladie et de sécurité sociale des travailleurs indépendants

- Taxes d'accise , qui sont des taxes spéciales appliquées à des produits ou services particuliers (tels que le tabac, l'alcool, les jeux d'argent et certains vaccins)]

Les droits d'accise, d'une part, sont appliqués quelle que soit la structure de l'entreprise. Mais pour l'impôt sur le revenu et les impôts sur l'emploi/le travail indépendant, le montant que les entreprises et leurs propriétaires finissent par payer est directement lié à la structure.

Impôt sur le revenu des entreprises

La plupart des grandes entreprises américaines sont structurées en sociétés, qui sont des entités juridiques distinctes de leurs propriétaires [source :McGraw-Hill Higher Education]. Ce sont également des entités fiscales distinctes :Pour l'IRS, la société est une personne devant être imposée comme n'importe quelle autre personne. En termes de déclaration de revenus, cela signifie beaucoup de paperasse compliquée, et les propriétaires déboursent souvent de l'argent pour que les fiscalistes s'en occupent. Cela peut représenter une dépense importante.

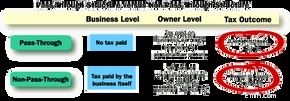

Plus important encore, en termes d'impôt sur le revenu des entreprises, cela signifie que les bénéfices sont souvent imposés deux fois.

Étant donné que l'entreprise est une entité fiscale en soi, elle paie son propre impôt sur les bénéfices qu'elle réalise. Ensuite, lorsque ces bénéfices sont distribués aux actionnaires sous forme de dividendes, ces actionnaires paient un impôt sur le revenu par le biais de leurs déclarations de revenus individuelles. Cette double imposition est l'un des principaux inconvénients fiscaux de la structure d'entreprise.

Du côté positif, une société n'a pas à distribuer jusqu'au dernier sou. Il est autorisé à conserver une partie de ses bénéfices dans l'entreprise, généralement (ou ostensiblement) pour couvrir les dépenses post-dépôt ou pour contribuer à la croissance future [source :Laurence]. Cela peut être un avantage fiscal :bien que cet argent non distribué soit encore imposé une deuxième fois, il est imposé au taux de l'impôt sur les sociétés, qui est souvent inférieur au taux personnel des propriétaires [source :Laurence].

Pour éviter la double imposition des bénéfices et réduire les complexités (potentiellement coûteuses) de la déclaration de revenus, de nombreuses petites entreprises choisissent de s'organiser comme l'une des entités fiscales de transmission . Les entreprises individuelles, les partenariats et les sociétés S sont toutes des entités intermédiaires ; eux et leurs propriétaires sont la même entité fiscale aux yeux de l'IRS, de sorte que l'impôt sur le revenu n'est prélevé qu'une seule fois [source :SBA]. Tous les bénéfices "transfèrent" l'entreprise à ses propriétaires, qui paient de l'impôt sur cet argent lorsqu'ils produisent leurs déclarations de revenus personnelles.

Les entités intermédiaires peuvent potentiellement économiser beaucoup en matière d'impôt sur le revenu. C'est la simple contre la double imposition. Décision facile, n'est-ce pas ?

Pas toujours. Les entités intermédiaires peuvent être critiquées en matière d'assurance-maladie et de sécurité sociale.

Impôts sur le travail indépendant ou sur l'emploi

Aux États-Unis, la plupart des entreprises sont des entités intermédiaires [source :Tax Foundation]. Et en ce qui concerne l'impôt sur le revenu, "répercuter" les bénéfices est un énorme avantage. Dans le cas de l'entreprise individuelle ou de la société de personnes, cependant, cela a un inconvénient important :les impôts sur le travail indépendant.

Les cotisations de sécurité sociale et d'assurance-maladie, connues collectivement sous le nom de taxes sur l'emploi, sont calculées en fonction du revenu d'une personne. Lorsque vous travaillez pour une entreprise en tant qu'employé, votre revenu est le salaire que vous rapportez à la maison, et vous et l'entreprise partagez le coût de vos impôts sur l'emploi [source :IRS]. Lorsque vous travaillez pour vous-même, votre revenu correspond à l'intégralité du bénéfice net de votre entreprise, et personne ne partage quoi que ce soit [sources :IRS, Dratch].

Les impôts sur le travail indépendant peuvent être un énorme fardeau. Pour cette raison, de nombreux propriétaires de petites entreprises indépendants choisissent la structure de la société S. Essentiellement, les sociétés S combinent l'avantage fiscal de la transmission des bénéfices avec l'avantage fiscal de l'emploi d'être employé par quelqu'un d'autre.

Dans les sociétés de type C et S, les propriétaires peuvent également être des employés. L'entreprise leur verse un salaire comme n'importe quel autre employé. Et en tant qu'employés, ces propriétaires d'entreprise paient des impôts sur l'emploi uniquement sur leurs salaires, et non sur l'ensemble des bénéfices de leur entreprise [source :Piper].

Cela peut signifier des économies importantes. L'impôt sur le travail indépendant est de 15,3 % pour l'année d'imposition 2015 [source :IRS]. Si les bénéfices de l'entreprise d'un propriétaire unique totalisent 75 000 $ pour 2015, il paie 15,3 % de 75 000 $, soit 11 475 $, pour la sécurité sociale et l'assurance-maladie.

Si une société S rapporte 75 000 $ et que sur ces 75 000 $, la propriétaire se verse un salaire de 40 000 $, elle paie 15,3 % de 40 000 $, soit 6 120 $. Cela représente une économie de 5 355 $.

Bien sûr, cela peut ne pas représenter une économie globale de 5 355 $. Étant donné que la déclaration de revenus est beaucoup plus complexe pour une société S, le propriétaire passera plus de temps sur les formalités fiscales, et le temps c'est de l'argent.

En fin de compte, la structure la plus avantageuse dépend des spécificités de l'entreprise et des détails correspondants du code fiscal américain. Mais, en bref :si vous recherchez principalement la simplicité fiscale, une entreprise individuelle ou une société de personnes est un bon pari. Si vous recherchez principalement des économies d'impôt et que vous avez moins de 100 propriétaires, une société S pourrait être la bonne solution.

Si vous avez 1 000 propriétaires, la simplicité n'est probablement pas au rendez-vous et la société S n'est pas une option. C'est la société C.

-

Comment fonctionnent les taxes LLC

Les SARL sont populaires car elles évitent aux propriétaires dentreprise dêtre personnellement responsables des dettes de lentreprise. Vous avez franchi le pas et créé votre propre entreprise. Vous d

-

Quel est l'impact du mariage sur votre assurance auto ?

Ce signe pourrait tout aussi bien indiquer Je viens de bénéficier dune remise sur lassurance auto ! Voir les photos de la sécurité automobile. Les maris et les femmes qui se chamaillent autour de la

Stratégie d'entreprise

- Comment une récession affecte-t-elle les consommateurs?

- Comment l'indemnité de licenciement affecte-t-elle votre chômage au Tennessee ?

- Comment un fractionnement d'actions affecte-t-il vos impôts ?

- Comment le chômage affecte-t-il mes impôts ?

- Qu'est-ce que l'inflation et comment affecte-t-elle votre pouvoir d'achat ?

- Comment organiser vos documents fiscaux

- Comment fonctionne la précommande dans votre entreprise de commerce électronique ?

- Comment calculer les taxes trimestrielles

- Comment protéger votre entreprise de freelance contre la récession

-

Comment les modifications de la tranche d'imposition de 2019 affectent votre portefeuille

Comment les modifications de la tranche d'imposition de 2019 affectent votre portefeuille Les tranches dimposition changent en 2019. Voici comment les changements affecteront votre portefeuille. Source de limage :Getty Images. Faire ses impôts est compliqué. Lune des choses les plus éléme...

-

Comment fonctionnent les structures juridiques des entreprises

Comment fonctionnent les structures juridiques des entreprises Vous démarrez une entreprise et souhaitez limiter votre responsabilité personnelle pour les dettes de lentreprise ainsi que les impôts que vous aurez à payer. Il sagit dun objectif commun pour de nomb...