Qu'est-ce qu'une société d'acquisition à vocation spéciale (SPAC) ?

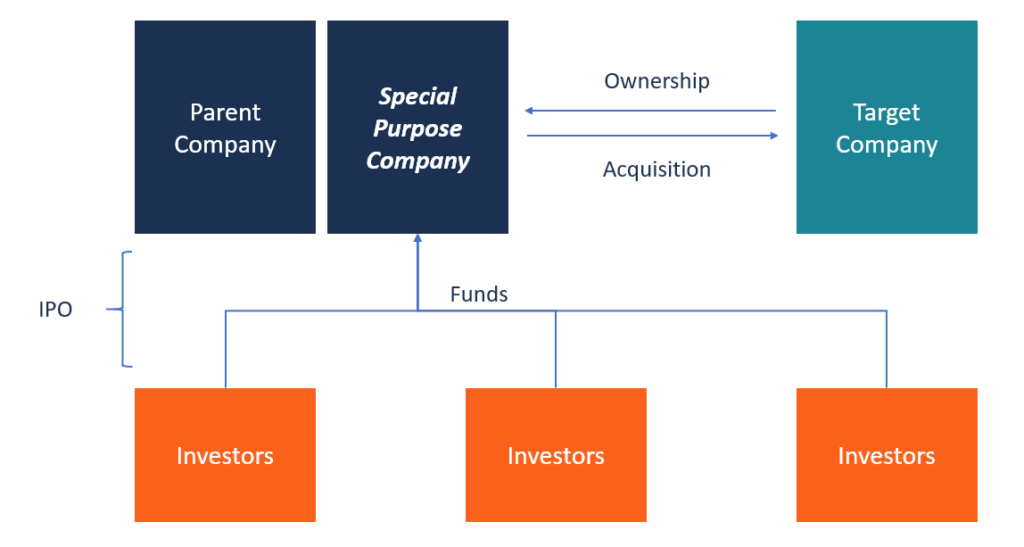

Une société d'acquisition à vocation spéciale (SPAC) est une société constituée dans le seul but de lever des capitaux d'investissement par le biais d'un premier appel public à l'épargne (IPO)Initial Public Offering (IPO)Un premier appel public à l'épargne (IPO) est la première vente d'actions émises par un entreprise au public. Avant une introduction en bourse, une entreprise est considérée comme une entreprise privée, généralement avec un petit nombre d'investisseurs (fondateurs, copains, famille, et les investisseurs commerciaux tels que les investisseurs en capital-risque ou les investisseurs providentiels). Découvrez ce qu'est une introduction en bourse. Une telle structure d'entreprise permet aux investisseurs d'apporter de l'argent à un fonds, qui est ensuite utilisé pour acquérir une ou plusieurs entreprises non spécifiées à identifier après l'introduction en bourse. Par conséquent, ce type de structure de société écran est souvent appelé « société à chèque en blanc » dans les médias populaires.

Lorsque la SAVS lève les fonds requis par le biais d'une introduction en bourse, l'argent est détenu dans une fiducie jusqu'à ce qu'une période prédéterminée se soit écoulée ou que l'acquisition souhaitée soit réalisée. Dans le cas où l'acquisition envisagée ne serait pas réalisée ou que des formalités légales seraient encore en cours, la SPAC est tenue de restituer les fonds aux investisseurs, après déduction des frais bancaires et de courtage.

Comment fonctionne une société d'acquisition à vocation spéciale ?

Fondateurs

Une société d'acquisition à vocation spéciale est formée de dirigeants d'entreprise expérimentés qui sont convaincus que leur réputation et leur expérience les aideront à identifier une entreprise rentable à acquérir. La SPAC n'étant qu'une société écran, les fondateurs deviennent l'argument de vente lors de la recherche de fonds auprès d'investisseurs.

Les fondateurs fournissent le capital de départ de l'entreprise et ils devraient bénéficier d'une participation importante dans l'entreprise acquise. Les fondateurs détiennent souvent un intérêt dans une industrie spécifique lors du démarrage d'une société d'acquisition à vocation spécifique.

Délivrance de l'IPO

Lors de l'émission de l'IPO, l'équipe de direction de la SPAC contracte une banque d'investissementListe des meilleures banques d'investissementListe des 100 premières banques d'investissement au monde classées par ordre alphabétique. Les meilleures banques d'investissement de la liste sont Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Pierre noire, Rothschild, Banque Scotia, RBC, UBS, Wells Fargo, Banque Allemande, Citi, Macquarie, HSBC, ICBC, Crédit Suisse, Bank of America Merril Lynch pour gérer l'introduction en bourse. La banque d'investissement et l'équipe de direction de l'entreprise conviennent d'une redevance à facturer pour le service, généralement environ 10 % du produit de l'introduction en bourse. Les titres vendus lors d'une introduction en bourse sont proposés à un prix unitaire, qui représente une ou plusieurs actions ordinaires.

Le prospectusProspectusUn prospectus est un document d'information juridique que les entreprises sont tenues de déposer auprès de la Securities and Exchange Commission (SEC). Le document fournit des informations sur l'entreprise, son équipe de direction, performances financières récentes, et d'autres informations connexes que les investisseurs aimeraient connaître. du SPAC se concentre principalement sur les sponsors, et moins sur l'historique et les revenus de l'entreprise puisque la SPAC manque d'historique de performance ou de rapports sur les revenus. Tous les produits de l'introduction en bourse sont détenus dans un compte en fiducie jusqu'à ce qu'une entreprise privée soit identifiée comme cible d'acquisition.

Acquisition d'une société cible

Une fois que la SPAC a levé le capital requis par le biais d'une introduction en bourse, l'équipe de direction dispose de 18 à 24 mois pour identifier une cible et finaliser l'acquisition. La durée peut varier en fonction de l'entreprise et du secteur d'activité. La juste valeur de marchéFair ValueLa juste valeur fait référence à la valeur réelle d'un actif - un produit, Stock, ou la sécurité - qui est convenue par le vendeur et l'acheteur. La juste valeur s'applique à un produit vendu ou négocié sur le marché auquel il appartient ou dans des conditions normales - et non à un produit en cours de liquidation. de la société cible doit représenter au moins 80 % des actifs fiduciaires de la SAVS.

Une fois acquis, les fondateurs profiteront de leur participation dans la nouvelle société, généralement 20% des actions ordinaires, tandis que les investisseurs reçoivent une participation au capital en fonction de leur apport en capital.

Dans le cas où la période prédéterminée s'écoule avant qu'une acquisition ne soit terminée, la SPAC est dissoute, et le produit du PAPE détenu dans le compte en fiducie est retourné aux investisseurs. Lors de l'exécution du SPAC, l'équipe de direction n'est pas autorisée à percevoir les salaires tant que la transaction n'est pas conclue.

Structure du capital de la SAVS

Unités publiques

Une SAVS lance une introduction en bourse pour lever le capital requis pour finaliser l'acquisition d'une entreprise privée. Le capital provient d'investisseurs particuliers et institutionnels, et 100 % de l'argent amassé lors de l'introduction en bourse est détenu dans un compte en fiducie. En échange de la capitale, les investisseurs peuvent détenir des unités, avec chaque unité comprenant une action ordinaire et un bon de souscription pour acheter plus d'actions à une date ultérieure.

Le prix d'achat par part des titres est habituellement de 10,00 $. Après l'introduction en bourse, les unités deviennent séparables en actions ordinaires et en bons de souscription, qui peuvent être négociés sur le marché public. Le but du bon de souscription est de fournir aux investisseurs une rémunération supplémentaire pour investir dans la SAVS.

Actions du fondateur

Les fondateurs de la SPAC achèteront des actions de fondateur.Fonds d'actionsLes actions de fondateurs font référence aux capitaux propres qui sont donnés aux premiers fondateurs d'une organisation. Ce type d'actions diffère de plusieurs manières importantes des actions ordinaires vendues sur le marché secondaire. Les principales différences sont (1) que les actions des fondateurs ne peuvent être émises qu'à leur valeur nominale, et (2) il est accompagné d'un calendrier d'acquisition. au début de l'enregistrement SPAC, et payer une contrepartie nominale pour le nombre d'actions qui se traduit par une participation de 20 % dans les actions en circulation après la réalisation de l'introduction en bourse. Les actions sont destinées à rémunérer l'équipe de direction, qui ne sont pas autorisés à recevoir un salaire ou une commission de la société jusqu'à ce qu'une opération d'acquisition soit terminée.

Mandats

Les unités vendues au public comprennent une fraction de bon de souscription, qui permet aux investisseurs d'acheter une part entière d'actions ordinaires. En fonction de la banque émettrice de l'IPO et de la taille de la SPAC, un bon peut être soumis à l'accise pour une fraction d'action (soit la moitié, un tiers ou deux tiers) ou une part entière des actions.

Par exemple, si le prix unitaire de l'introduction en bourse est de 10 $, le bon de souscription peut être exercé à 11,50 $ par action. Les bons de souscription peuvent être exercés soit 30 jours après la transaction De-SPAC, soit douze mois après l'introduction en bourse de SPAC.

Les mandats publics sont réglés en espèces, ce qui signifie que l'investisseur doit payer le coût total du bon de souscription en espèces pour recevoir une part complète des actions. Les mandats du fondateur, d'autre part, peut être réglé net, ce qui signifie qu'ils ne sont pas tenus de livrer de l'argent pour recevoir une part entière du stock. Au lieu, il s'agit d'actions émises dont la juste valeur marchande est égale à la différence entre le cours de bourse et le prix d'exercice des bons de souscription.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise

- Processus M&AFusions Acquisitions Processus M&ACe guide vous guide à travers toutes les étapes du processus M&A. Découvrez comment les fusions et acquisitions et les transactions sont conclues. Dans ce guide, nous allons décrire le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques vs. financiers), l'importance des synergies, et les frais de transaction

- Véhicule à usage spécial (SPV)Véhicule à usage spécial (SPV)Un véhicule/entité à usage spécial (SPV/SPE) est une entité distincte créée pour un objectif spécifique et étroit, et qui est détenu hors bilan. SPV est un

- Véhicule d'investissement structuré (SIV)Véhicule d'investissement structuré (SIV)Un véhicule d'investissement structuré (SIV) est une entité financière non bancaire créée pour acheter des investissements destinés à profiter de la différence de taux d'intérêt - connue sous le nom de spread de crédit - entre les dette à long terme et à long terme.

-

Qu'est-ce qu'une société d'acquisition à vocation spéciale (SPAC) ?

Les sociétés dacquisition à vocation spéciale (SAVS), ou sociétés de chèques en blanc, sont devenues de plus en plus populaires auprès des investisseurs au cours des dernières années. Les entreprises

-

Qu'est-ce qu'un SPAC ? tout ce que tu as besoin de savoir

Une société dacquisition à vocation spéciale (SPAC) est une société cotée en bourse créée sur papier dans le but dacquérir ou de fusionner avec une société privée. Grâce à la fusion ou à lacquisition,

Stratégie d'entreprise

- Société d'acquisition à vocation spéciale (SPAC)

- Qu'est-ce que le coût d'acquisition ?

- Qu'est-ce que le processus d'introduction en bourse ?

- Qu'est-ce qu'un dividende spécial ?

- Qu'est-ce qu'une introduction en bourse à chaud ?

- Qu'est-ce qu'une entreprise associée ?

- Qu'est-ce qu'un avantage concurrentiel ?

- Qu'est-ce qu'une opération sur titres ?

- Qu'est-ce qu'une introduction en bourse ? Et comment ils fonctionnent

-

Qu'est-ce qu'une acquisition intégrée ?

Qu'est-ce qu'une acquisition intégrée ? Une acquisition intégrée implique lacquisition dune entreprise plus petite et son intégration dans la plate-forme de lacquéreur. LacquéreurAcquisition dactifsUne acquisition dactifs est lachat dune en...

-

Qu'est-ce qu'une IPO ?

Qu'est-ce qu'une IPO ? Avez-vous déjà regardé la fête qui se déroule à Times Square chaque réveillon du Nouvel An ? Mieux encore, avez-vous déjà été à Times Square vers minuit le soir du Nouvel An ? Tout le monde regarde c...