Qu'est-ce qu'un dividende spécial ?

Un dividende spécial, également appelé dividende supplémentaire, est un événement non récurrent, dividende « unique » distribué par une société à ses actionnaires. Il est distinct du cycle régulier des dividendes et est généralement anormalement plus important que le paiement de dividendes typique d'une entreprise.

Les dividendes spéciaux sont généralement déclarés après des bénéfices d'entreprise exceptionnellement solides, la cession d'une filiale ou d'une business unit, une entreprise spin-offSpin-OffUne entreprise spin-off est une stratégie opérationnelle utilisée par une entreprise pour créer une nouvelle filiale commerciale à partir de sa maison mère. , ou après avoir atteint une étape importante de l'entreprise.

Raisons du paiement d'un dividende spécial

Une entreprise verse un dividende spécial pour les raisons suivantes :

1. Distribution des liquidités supplémentaires disponibles au bilan

Lorsqu'il y a beaucoup de liquidités disponibles sur le bilan d'une entrepriseBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. et il ne décide pas de réinvestir l'argent dans l'entreprise, la société peut choisir de distribuer les liquidités sous la forme d'un dividende spécial.

Un exemple frappant est le spécial de Microsoft, dividende unique de 3 $ par action en juillet 2004, évalué à un paiement total d'une valeur de 32 milliards de dollars.

2. Modifier la structure financière d'une entreprise

Rappelons l'équation comptable, Actif =Passif + Capitaux propres. Un dividende spécial peut être utilisé pour modifier la structure du capital d'une entrepriseStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres utilisés par une entreprise pour financer ses opérations et ses actifs. Structure du capital d'une entreprise en réduisant les capitaux propres et les actifs. En versant un dividende spécial, l'entreprise modifie le pourcentage de la dette par rapport au pourcentage des capitaux propres utilisés pour financer l'entreprise.

3. Instaurer la confiance dans la création de valeur à long terme

Les dividendes spéciaux peuvent être utilisés par une entreprise pour montrer sa confiance dans sa création de valeur à long terme et pour améliorer la confiance des actionnaires. Lorsque les actionnaires reçoivent des liquidités supplémentaires sous la forme d'un dividende spécial, ils sont plus susceptibles de rester dans l'entreprise à long terme.

4. Une politique de dividende hybride – Entreprises cycliques

Les sociétés peuvent utiliser un dividende spécial en conjonction avec leur politique de dividende ordinaire pour former une politique de dividende hybride. C'est le cas des entreprises cycliques où elles sont largement affectées par les perspectives économiques.

Les sociétés cycliques peuvent suivre un cycle de dividende normal et également déclarer un dividende spécial lorsque la société se comporte mieux que la normale. Ceci est considéré comme une meilleure pratique que d'augmenter le taux de dividende pendant les booms économiques et de diminuer le taux pendant les récessions économiques, ce qui peut envoyer des signaux mitigés aux investisseurs.

Inconvénients potentiels

Il y a des inconvénients possibles à considérer lors de la déclaration d'un dividende spécial :

1. Manque perçu d'opportunités d'investissement

Un dividende spécial peut être perçu par les investisseurs car la société ne trouve pas de meilleure utilisation de ses réserves de liquidités. En d'autres termes, les investisseurs peuvent voir l'entreprise confrontée à un manque d'opportunités de réinvestissement. Cela peut avoir un impact négatif sur le cours des actions de la société, car les investisseurs peuvent penser que son potentiel de croissance diminue.

2. Coût d'opportunité

Les entreprises peuvent déclarer un dividende spécial uniquement pour se rendre compte qu'elles n'ont pas assez de liquidités pour financer de futurs projets. Par conséquent, le coût d'opportunitéCoût d'opportunitéLe coût d'opportunité est l'un des concepts clés de l'étude de l'économie et prévaut dans divers processus de prise de décision. Le risque de déclarer un dividende spécial est élevé.

Par exemple, Considérons une entreprise qui distribue ses liquidités sous forme de dividende spécial aux investisseurs. Si une opportunité d'investissement intéressante se présentait alors, l'entreprise pourrait ne pas avoir suffisamment de liquidités dans son bilan pour financer le projet.

Impact d'un dividende spécial sur le cours de l'action

Les dividendes spéciaux exercent le même effet qu'un dividende en espèces sur le cours des actions. Par exemple, Considérez une action qui se négocie actuellement à 100 $ un jour avant la date ex-dividende Date ex-dividendeLa date ex-dividende est une condition d'investissement qui détermine quels actionnaires sont éligibles pour recevoir des dividendes déclarés. Lorsqu'une entreprise annonce un dividende, le conseil d'administration a fixé une date d'enregistrement à laquelle seuls les actionnaires inscrits dans les livres de la société à cette date ont le droit de recevoir les dividendes. Le dividende spécial déclaré est de 20 $ par action.

Théoriquement, à la date ex-dividende, le titre devrait baisser de 20 $ et se négocier à 80 $. Cela étant dit, l'action peut en fait être supérieure ou inférieure à 80 $ à la date ex-dividende, selon le sentiment des investisseurs concernant le dividende spécial.

Écritures de journal pour un dividende spécial

Les écritures de journal pour un dividende spécial sont les mêmes que pour un dividende en espèces régulier.

Considérons une entreprise qui déclare, le 1er janvier un dividende spécial de 1 $ par action sur le 5, 000 actions actuellement en circulation. Les dividendes sont payables le 1er février aux actionnaires inscrits au 15 janvier.

Les dividendes spéciaux payables sont de 5 $, 000 (5, 000 x 1 $), et les écritures de journal sont les suivantes :

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Dividende accéléréDividende accéléréUn dividende accéléré est un dividende qui est versé avant un changement dans la façon dont les dividendes sont traités, comme une modification du taux d'imposition des dividendes. Les paiements de dividendes sont effectués de manière anticipée afin de protéger les actionnaires et d'atténuer l'impact négatif qu'un changement de politique de dividende entraîne.

- Coût des capitaux propresCoût des capitaux propresLe coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement

- Dividend Payout RatioDividend Payout RatioDividend Payout Ratio est le montant des dividendes versés aux actionnaires par rapport au montant total des revenus nets générés par une entreprise. Formule, Exemple

- Plan de réinvestissement des dividendes (DRIP)Plan de réinvestissement des dividendes (DRIP)Un plan de réinvestissement des dividendes (DRIP ou DRP) est un plan proposé par une entreprise aux actionnaires qui leur permet de réinvestir automatiquement leurs

-

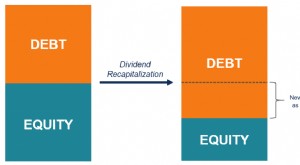

Qu'est-ce que la recapitalisation des dividendes ?

La recapitalisation des dividendes (souvent appelée récapitulation des dividendes) est un type de recapitalisation à effet de levier qui implique lémission dune nouvelle dette par une entreprise privé

-

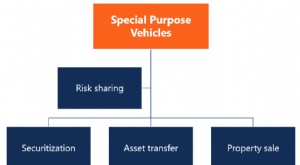

Qu'est-ce qu'un véhicule ad hoc (SPV) ?

Un véhicule à usage spécial (SPV) est une entité juridique distincte créée par une organisation. Le SPV est une société distincte avec ses propres actifsTypes dactifsLes types dactifs courants compren

Finances

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que la récupération ?

- Qu'est-ce qu'un dividende ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que le taux de distribution des dividendes (DPR) ?

- Qu'est-ce que le dividende par action (DPS) ?

- Qu'est-ce que le rendement du dividende ?

- Qu'est-ce qu'une politique de dividende ?

- Qu'est-ce qu'un dividende spécial ?

-

Qu'est-ce qu'une action ?

Qu'est-ce qu'une action ? Lorsquune personne détient des actions dans une entreprise, lindividu est appelé actionnaire et a le droit de réclamer une partie des actifs et des bénéfices résiduels de lentreprise (en cas de dissol...

-

Qu'est-ce qu'un dividende en actions ?

Qu'est-ce qu'un dividende en actions ? Un dividende en actions, une méthode utilisée par les entreprises pour distribuer la richesse aux actionnaires, est un paiement de dividende effectué sous forme dactions plutôt quen espèces. Les divid...