Comment calculer les coûts de base pour votre petite entreprise

Les coûts de base sont la somme des matériaux directs et de la main-d'œuvre directe. Voici comment calculer et interpréter les coûts de base dans votre petite entreprise.

Les coûts de base sont la somme des matériaux directs et de la main-d'œuvre directe. Voici comment calculer et interpréter les coûts de base dans votre petite entreprise. Sur la ceinture à outils invisible que portent tous les propriétaires d'entreprise, il y a une section pour l'analyse financière. Si vous creusez là-dedans, vous trouverez des mesures comme la marge de contribution pour vous aider à fixer le prix de vos produits manufacturés. Aujourd'hui, nous ajoutons un gadget supplémentaire :les coûts de base.

Présentation :Qu'est-ce qu'un coût de base ?

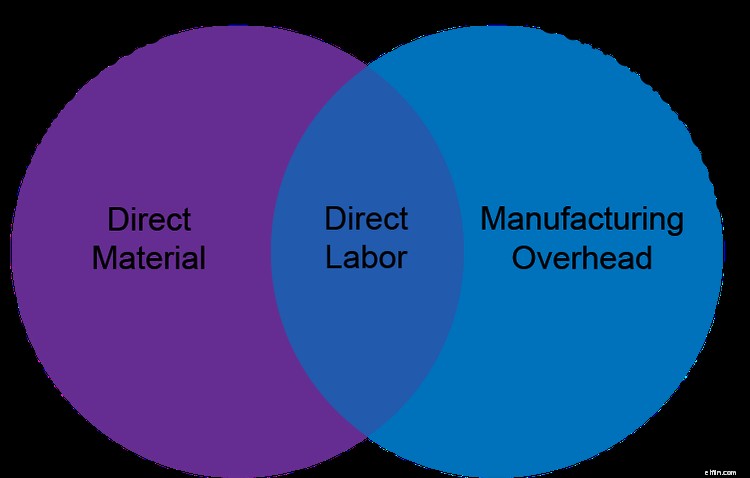

Les coûts de base comprennent les coûts directs de matériel et de main-d'œuvre directe d'une entreprise. Les entreprises calculent les coûts de production lors de l'analyse des dépenses de fabrication, de l'efficacité et de la rentabilité.

Main-d'œuvre directe + Matériel direct =Coûts principaux

Les comptables décomposent les coûts des produits en trois catégories :les matériaux directs, la main-d'œuvre directe et les frais généraux de fabrication. Les coûts principaux sont la somme des deux premiers, qui sont les coûts directs.

Les frais généraux de fabrication abritent des coûts indirects, ce qui signifie qu'ils ne sont pas facilement traçables jusqu'au produit final. Les entreprises répartissent les frais généraux entre leurs produits en fonction de la quantité de ressources indirectes utilisées pour les fabriquer. Le loyer de l'usine, la publicité et les salaires des superviseurs comptent parmi les frais généraux les plus courants.

Il est difficile d'allouer les frais généraux avec précision, ce qui peut potentiellement obscurcir votre compréhension de la rentabilité d'un produit. Comparer les coûts de base peut être plus révélateur, car cela élimine les allocations imprécises de la conversation.

Les coûts de base marquent également le prix de vente le plus bas d'un article ; si vous vendez un produit en dessous de son prix de revient, vous perdez de l'argent sur chaque unité. Pour générer une marge bénéficiaire brute positive, les produits doivent se vendre à un prix supérieur à leur coût de fabrication total, y compris les frais généraux.

Les secteurs de la construction, de la fabrication et de la restauration utilisent le plus souvent les coûts de revient pour mesurer la performance financière, mais toute entreprise qui vend des stocks peut calculer les coûts de revient. Entreprises Etsy à domicile, je vous regarde.

Coûts principaux et coûts de conversion :quelle est la différence ?

Les coûts de conversion sont les dépenses pour transformer ou convertir vos matières premières en produits finis. C'est la somme de la main-d'œuvre directe et des frais généraux de fabrication.

Main-d'œuvre directe + Frais généraux de fabrication = Coûts de conversion

Les coûts primordiaux ignorent les frais généraux de fabrication, tandis que les coûts de conversion excluent les matériaux directs. Les entreprises utilisent les deux formules de coût pour évaluer la rentabilité et l'efficacité de la main-d'œuvre.

Comment calculer les coûts de base

Avant de calculer les coûts principaux, déterminez les trois coûts de produit :matières directes (DM), main-d'œuvre directe et frais généraux de fabrication.

1. Calculer les matériaux directs

Le premier élément du calcul du coût principal est les matériaux directs, qui englobent les pièces physiques qui composent votre produit.

Un menuisier fabriquant une chaise compterait le bois et le tissu comme des matériaux directs. Les autres matériaux utilisés dans la production qui ne se retrouvent pas dans le produit final, tels que les gants, les lunettes et les masques pour le menuisier, sont considérés comme des matériaux indirects et font partie des frais généraux de fabrication.

Pour calculer le matériel direct utilisé dans la production, utilisez cette formule :

Inventaire DM de début + Achats DM - Inventaire DM de fin =Matériel direct utilisé

2. Calculer la main-d'oeuvre directe

L'élément suivant à calculer est le travail direct, ou la rémunération des ouvriers d'usine.

Il n'y a pas de formule de coût de la main-d'œuvre en soi, mais suivez cette règle :la main-d'œuvre directe exclut le salaire des personnes qui ne sont pas directement impliquées dans le travail de fabrication ou de vente du produit. Ne comptez pas les superviseurs, les concierges ou les autres travailleurs qui n'étaient pas en train d'assembler votre produit.

Par exemple, le salaire d'un menuisier est considéré comme de la main-d'œuvre directe, mais le salaire d'un superviseur est de la main-d'œuvre indirecte et ferait partie des frais généraux de fabrication.

La main-d'œuvre directe comprend les formes de rémunération suivantes :

- Salaire horaire

- Salaire salarié

- Commissions sur les ventes

- Avantages

- Bonus

- Cotisations patronales sur les salaires

Un logiciel de suivi du temps peut vous aider à déterminer combien de temps les employés ont passé à fabriquer des produits spécifiques. Additionnez les revenus des travailleurs de la fabrication pour déterminer la main-d'œuvre directe.

3. Somme des matériaux directs et de la main-d'œuvre directe

La formule des coûts principaux additionne la main-d'œuvre directe et les matériaux directs.

Main-d'œuvre directe + Matériel direct =Coûts principaux

Exemple de coûts principaux

James est propriétaire de Snack Shack, un petit restaurant en bord de mer à Miami. Il est à la recherche d'un investisseur qui peut fournir un capital pour transformer la terrasse extérieure en lieu de déjeuner idéal avant les prochaines vacances de printemps.

Propriétaire d'entreprise chevronné, James sait que les investisseurs poseront des questions sur les coûts de base, une mesure que les restaurateurs utilisent souvent comme indicateur de la santé financière par rapport aux ventes. Calculons les coûts de base de son entreprise pour la dernière année civile.

1. Calculer les matériaux directs

Commencez par additionner les matériaux directs. Pour un restaurant, il s'agit d'ingrédients, de boissons et d'autres produits qui se retrouvent devant le client.

La vaisselle réutilisable n'est pas considérée comme un matériau direct ; en règle générale, le matériel direct doit être quelque chose avec lequel le client peut (légalement) partir. Cependant, les petits parapluies en papier qui ornent chaque cocktail sont considérés comme du matériel direct puisqu'il s'agit de garnitures jetables.

Le logiciel de comptabilité de l'entreprise affiche les données d'inventaire suivantes.

| Inventaire de début | 15 000 $ |

| Inventaire acheté | 395 000 $ |

| Fin de l'inventaire | 10 000 $ |

Snack Shack a utilisé 400 000 $ de matériaux directs l'année dernière (15 000 $ de stock initial + 395 000 $ de stock acheté - 10 000 $ de stock final).

2. Calculer la main-d'oeuvre directe

Les serveurs, les cuisiniers, les hôtes et les bus sont les ouvriers directs d'un restaurant. Additionnez leurs salaires, primes, heures supplémentaires, charges sociales de l'employeur et prestations de soins de santé.

Les données sur les revenus des employés du restaurant sont présentées ci-dessous.

| Nom | Travail | Rémunération des restaurants | Conseils |

| Rhonda | Serveur | 15 000 $ | 22 000 $ |

| José | Serveur | 15 000 $ | 22 000 $ |

| Amélie | Cuisinier | 40 000 $ | 0 $ |

| Jacques | Propriétaire | 50 000 $ | 0 $ |

Le coût de la main-d'œuvre directe de Snack Shack est de 70 000 $ (15 000 $ de salaire de Rhonda + 15 000 $ de salaire de Jose + 40 000 $ de salaire d'Amelia). Étant donné que James ne cuisine ni ne sert, ses revenus ne comptent pas dans le calcul de la main-d'œuvre directe.

N'incluez pas les pourboires dans le calcul de la main-d'œuvre directe, car vos employés les ont gagnés sans frais pour l'entreprise.

3. Somme des matériaux directs et de la main-d'œuvre directe

Les coûts principaux de Snack Shack sont de 470 000 $ (400 000 $ de matériaux directs + 70 000 $ de main-d'œuvre directe).

Maintenant que James connaît ses coûts de revient, il peut passer au calcul de la marge bénéficiaire, de la marge brute et du ratio coûts de revient/ventes du restaurant.

Vous avez été amorcé

La comptabilité au coût de revient peut vous aider à décider du prix de vente d'un produit ou d'abandonner une gamme de produits au profit d'une alternative moins coûteuse. Cependant, l'examen de vos coûts de base n'est qu'un moyen parmi d'autres d'analyser les performances financières de votre entreprise. Découvrez une foule d'autres ratios comptables financiers que vous pouvez utiliser pour faire passer votre analyse financière au niveau supérieur.

-

5 façons de contrôler efficacement les coûts dans votre petite entreprise

Contrairement aux simples réductions de dépenses, le contrôle des coûts est une action ciblée conçue pour maîtriser les coûts tout en augmentant les bénéfices. Découvrez pourquoi le contrôle des coûts

-

Comment préparer un budget de trésorerie pour votre entreprise

Les budgets de trésorerie aident les propriétaires dentreprise à prévoir leur solde de trésorerie dans un futur proche. Voici les six étapes pour créer un budget de trésorerie pour votre entreprise.

Comptabilité

- Dépôt direct pour votre petite entreprise :un guide complet

- Comment établir un crédit commercial pour une petite entreprise

- Qu'est-ce que l'analyse du seuil de rentabilité et comment la calculer pour votre entreprise ?

- Voici comment obtenir un prêt PPP pour votre petite entreprise

- Comment préparer votre entreprise au financement

- Comment obtenir une subvention pour votre petite entreprise

- Comment créer une marque pour votre petite entreprise en 2022

- Comment calculer votre ratio d'endettement pour 2022

- Comment calculer le fonds de roulement :un guide pour les petites entreprises 2022

-

Comment faire la comptabilité de votre boutique de commerce électronique

Comment faire la comptabilité de votre boutique de commerce électronique Les propriétaires dentreprises de commerce électronique sont confrontés à des défis uniques en matière de tarification et de livraison de leurs produits. Familiarisez-vous avec ces six concepts pour g...

-

Comment calculer le retour sur investissement de votre petite entreprise

Comment calculer le retour sur investissement de votre petite entreprise Le retour sur investissement (ROI) est une mesure financière fréquemment utilisée par les propriétaires dentreprise. En savoir plus sur le retour sur investissement et comment le calculer pour votre e...