Qu'est-ce que le flux de trésorerie d'exploitation ?

Le flux de trésorerie d'exploitation (FCO) est le montant de trésorerie généré par les activités d'exploitation régulières d'une entreprise au cours d'une période de temps spécifique. L'OCF commence par le revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers (à partir du bas du compte de résultat), rajoute tous les éléments non monétaires, et ajuste les variations du fonds de roulement net, pour arriver au total des liquidités générées ou consommées au cours de la période. Lors de la réalisation d'une analyse financière, les flux de trésorerie d'exploitation doivent être utilisés conjointement avec le résultat net, cash-flow libre (FCF), et d'autres mesures pour évaluer correctement la performance et la santé financière d'une entreprise.

Exemple de flux de trésorerie d'exploitation

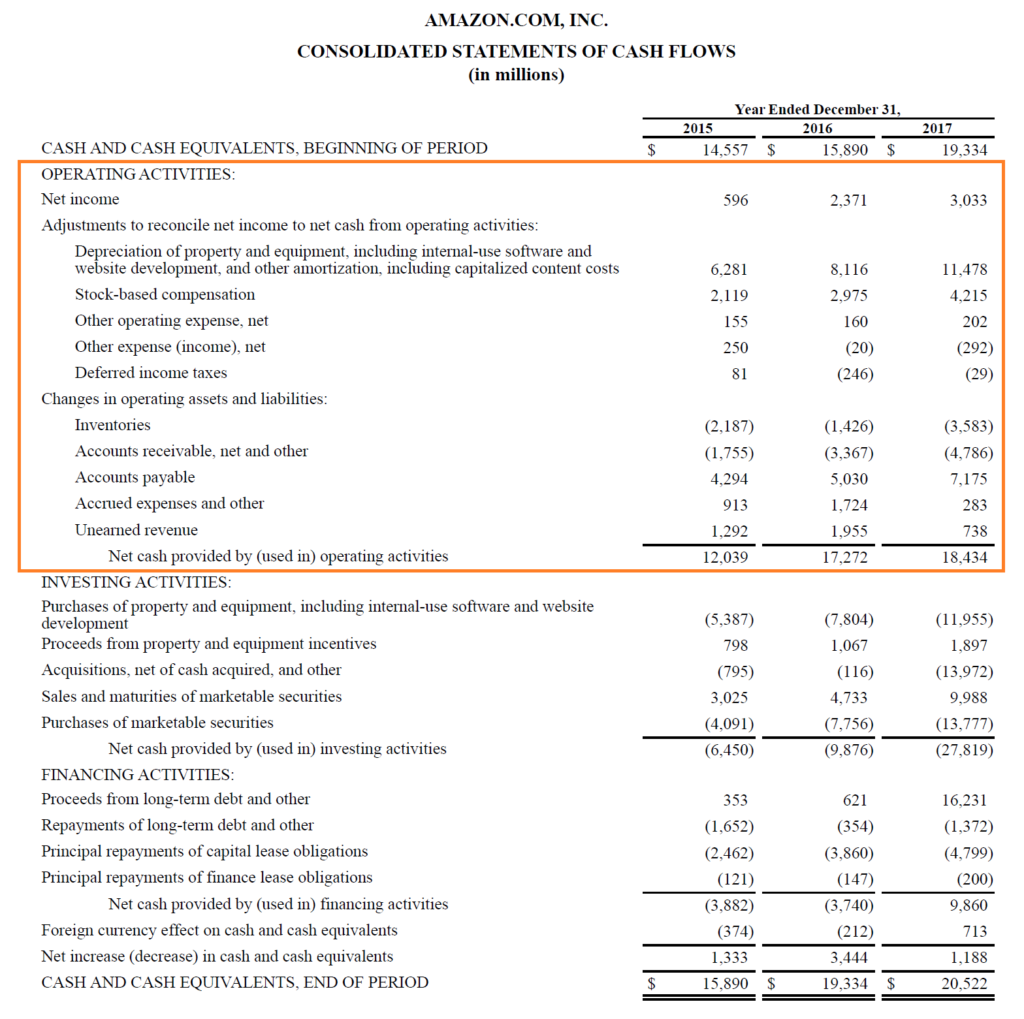

Vous trouverez ci-dessous un exemple de flux de trésorerie d'exploitation (OCF) utilisant le rapport annuel 2017 d'Amazon. Comme tu peux le voir, le tableau consolidé des flux de trésorerie est organisé en trois sections distinctes, avec des activités d'exploitation au sommet, puis des activités d'investissement, et enfin, activités de financement. En plus de ces trois sections, le relevé indique également le solde de départ en espèces, variation totale pour la période, et solde final.

Analysons le fonctionnement de la section opératoire :

- Le résultat net du bas du compte de résultat est utilisé comme point de départ

- Tous les éléments non monétaires sont « rajoutés », ce qui signifie que toutes les charges à payer sont annulées, comprenant:

- Dépréciation, qui est une méthode comptable pour passer en charges les biens, plante, et achats d'équipements (EPI)

- La rémunération à base d'actions n'est pas payée avec de l'argent réel, mais plutôt avec l'émission d'actions

- Les autres charges/revenus peuvent inclure divers éléments tels que des gains ou des pertes non réalisés ou des éléments courus

- Les impôts différés résultent de la différence entre les méthodes comptables utilisées par les entreprises lors du dépôt de leurs impôts et celles nécessaires pour le dépôt de leurs états financiers

- Les ajustements liés à la variation du fonds de roulement (actifs et passifs d'exploitation) comprennent :

- Lorsque les stocks au bilan augmentent, il en résulte une réduction de trésorerie

- Lorsque les comptes débiteurs augmentent, cela crée également une réduction de trésorerie, car cela signifie qu'une partie des revenus enregistrés n'a pas encore été payée par les clients

- Lorsque les comptes créditeurs, dépenses accrues, et l'augmentation des revenus non gagnés, ils provoquent une augmentation des liquidités

Image :Cours avancé de modélisation de CFI – Étude de cas Amazon.

Au bas de la section des flux de trésorerie d'exploitation, on voit le total, qui est étiqueté comme « encaisse nette fournie par (utilisée dans) les activités d'exploitation ». La ligne est la somme de tous les éléments au-dessus et représente le total pour la période.

Formule de flux de trésorerie d'exploitation

Que vous soyez comptable, un analyste financierDevenir Analyste Certifié en Modélisation et Valorisation Financière (FMVA)®La certification Analyste en Modélisation et Valorisation Financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !, ou un investisseur privé, il est important de savoir comment calculer combien de flux de trésorerie a été généré au cours d'une période. Nous pouvons parfois tenir pour acquis lors de la lecture des états financiers le nombre d'étapes réellement impliquées dans le calcul.

Analysons la formule des flux de trésorerie d'exploitation et chacune des différentes composantes.

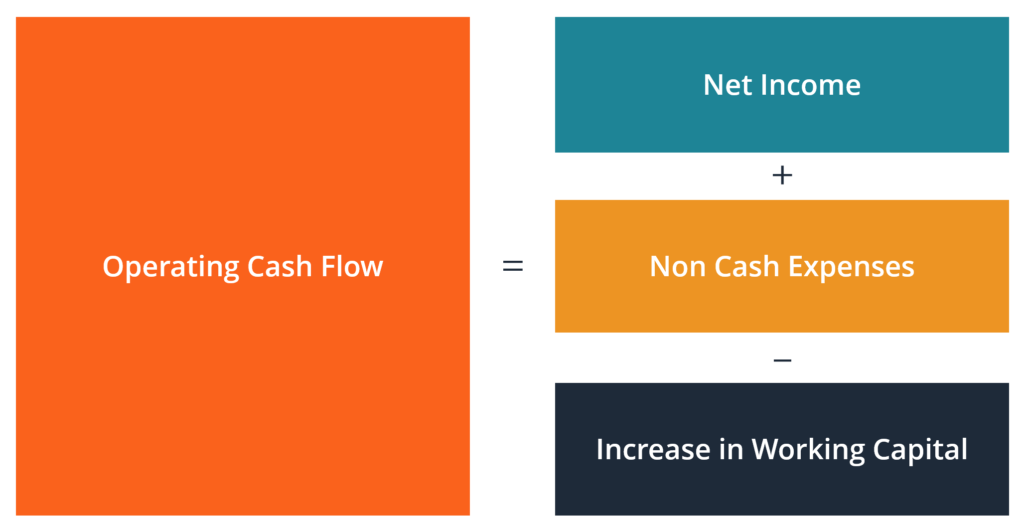

Formule (forme courte) :

Flux de trésorerie d'exploitation =revenu net + dépenses hors trésorerie - augmentation du fonds de roulement

Formule (forme longue) :

Flux de trésorerie d'exploitation =Revenu net + Amortissement + Rémunération à base d'actions + Impôt différé + Autres éléments non monétaires - Augmentation des comptes clients - Augmentation des stocks + Augmentation des comptes fournisseurs + Augmentation des charges à payer + Augmentation des revenus différés

Les formules ci-dessus sont destinées à vous donner une idée de la façon d'effectuer le calcul par vous-même, cependant, ils ne sont pas entièrement exhaustifs. Il peut y avoir des éléments non monétaires supplémentaires et des changements supplémentaires dans les actifs courants ou les passifs courants qui ne sont pas énumérés ci-dessus. La clé est de s'assurer que tous les éléments sont comptabilisés, et cela varie d'une entreprise à l'autre.

Flux de trésorerie d'exploitation vs résultat net

Le bénéfice net et le bénéfice par action (BPA) sont deux des mesures financières les plus fréquemment référencées, en quoi sont-ils différents des flux de trésorerie d'exploitation ? La principale différence réside dans les règles comptables telles que le principe d'appariement et le principe de la comptabilité d'exercice lors de la préparation des états financiers.

Le revenu net comprend toutes sortes de dépenses, certains qui peuvent avoir été effectivement payés et d'autres qui peuvent simplement avoir été créés par des principes comptables (comme l'amortissement).

En outre, le principe de comptabilisation des revenus d'une entreprise et l'appariement des dépenses au calendrier des revenus peuvent entraîner une différence importante entre l'OCF et le résultat net.

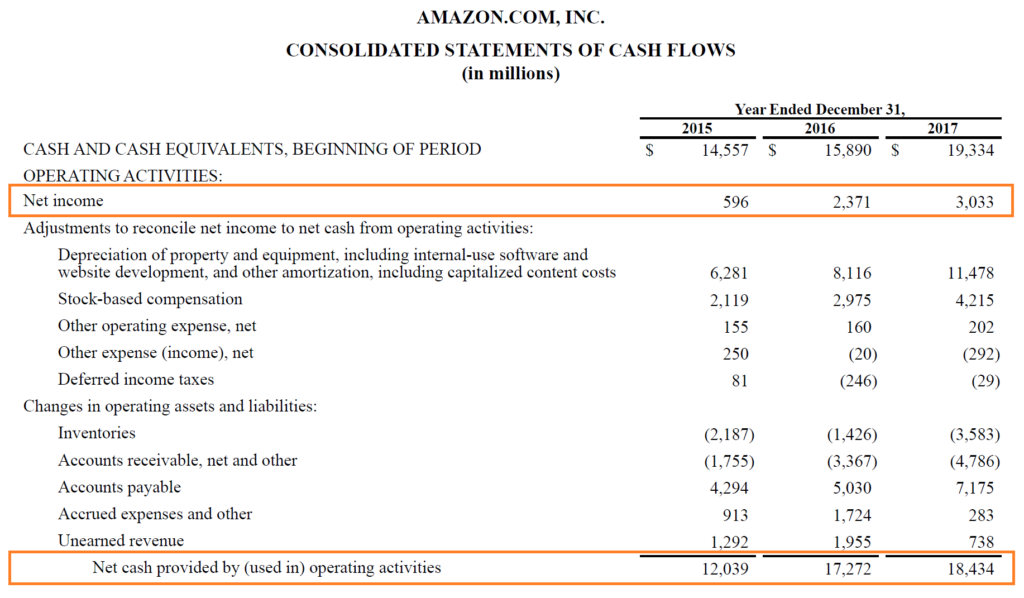

Malheureusement, il n'est pas possible de dire simplement qu'un nombre est toujours supérieur ou inférieur à l'autre. Parfois, l'OCF est supérieur au revenu net (comme avec Amazon, ci-dessus) et parfois c'est le contraire.

Image :Cours avancé de modélisation de CFI – Étude de cas Amazon.

Comme vous pouvez le voir dans la capture d'écran ci-dessus, il y a une différence majeure entre les deux métriques, et Amazon a constamment généré plus d'OCF que de revenu net. Pour être juste cependant, ce que l'OCF ne prend pas en compte, ce sont les dépenses en capital (CapEx) ou les achats d'immobilisations corporelles. En déduisant les CapEx de l'OCF vous arrivez au Free Cash Flow, ce qui constitue une meilleure évaluation de la trésorerie disponible générée pour la période.

Flux de trésorerie d'exploitation dans la modélisation financière

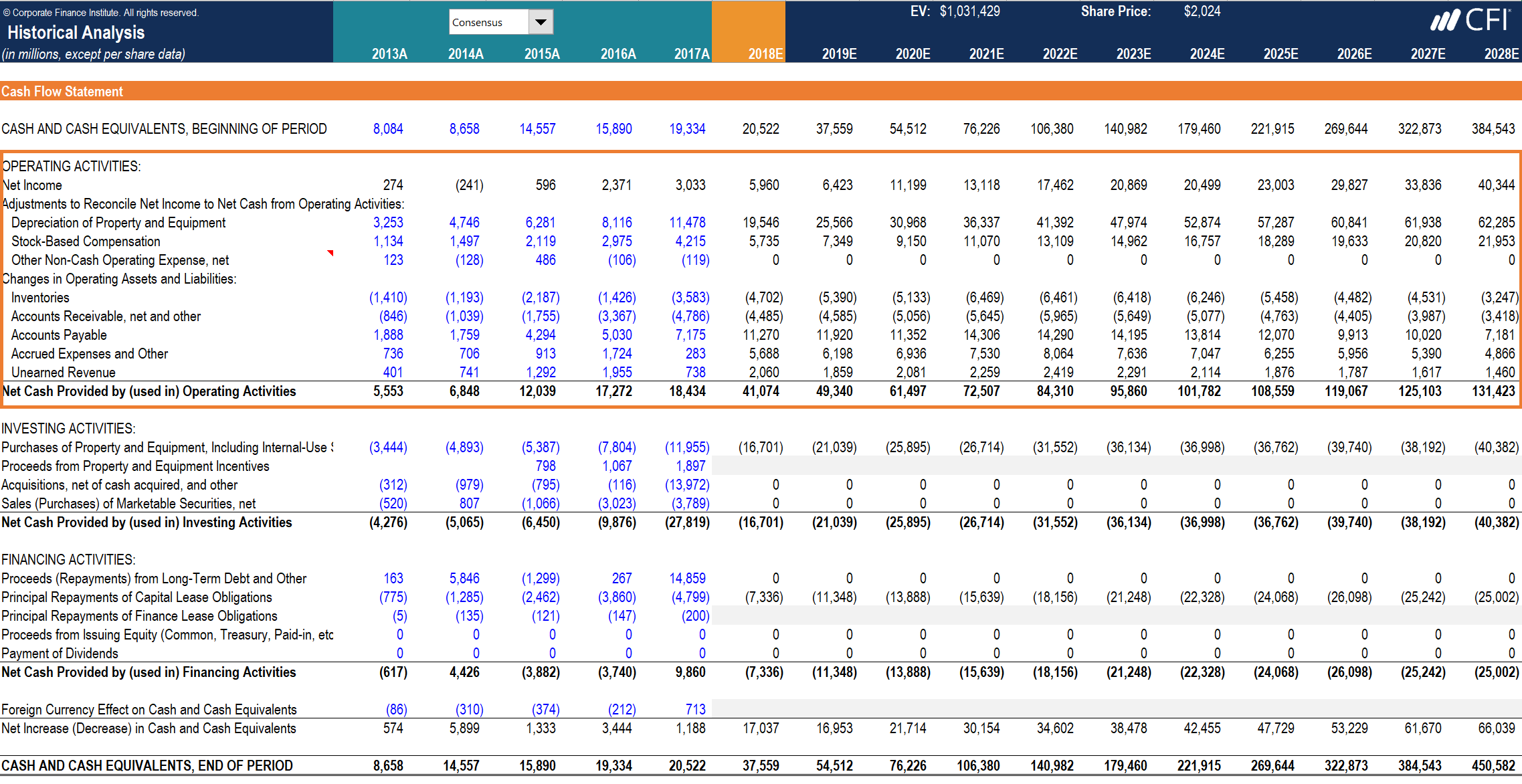

Le calcul des flux de trésorerie liés aux opérations peut être l'une des parties les plus difficiles de la modélisation financière dans Excel. Vous trouverez ci-dessous un exemple de ce à quoi ressemble cette activité dans une feuille de calcul.

Comme vous pouvez le voir sur la capture d'écran, il y a divers ajustements aux éléments nécessaires pour rapprocher le résultat net de la trésorerie nette des activités d'exploitation, ainsi que les variations des actifs et passifs d'exploitation. Dans un modèle financier, il y a des sections séparées pour le plan d'amortissement et le plan du fonds de roulement, qui alimentent ensuite la section du tableau des flux de trésorerie du modèle. L'exemple ci-dessous est tiré du cours Amazon Case Study de CFI.

Image :Cours avancé de modélisation Amazon de CFI.

Comme vous pouvez le voir dans l'exemple ci-dessus, il y a beaucoup de détails nécessaires pour modéliser la section des activités d'exploitation, et bon nombre de ces postes nécessitent leurs propres annexes dans le modèle financier.

Explication vidéo de l'état des flux de trésorerie

Vous trouverez ci-dessous un court didacticiel vidéo expliquant le fonctionnement des trois sections d'un état des flux de trésorerie, y compris les activités d'exploitation, activités d'investissement, et les activités de financement.

Ressources additionnelles

Merci d'avoir lu ce guide de la FCI sur les flux de trésorerie d'exploitation. CFI est le fournisseur mondial officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! certificationDevenir Analyste Certifié en Modélisation et Valorisation Financière (FMVA)®La certification Analyste en Modélisation et Valorisation Financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !, qui peut transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Flux de trésorerie provenant des activités d'investissementFlux de trésorerie provenant des activités d'investissement Le flux de trésorerie provenant des activités d'investissement est la section de l'état des flux de trésorerie d'une entreprise qui indique combien d'argent a été utilisé (ou

- Guide de l'état des résultatsÉtat des résultats L'état des résultats est l'un des principaux états financiers d'une entreprise qui montre ses profits et ses pertes sur une période de temps. Le bénéfice ou

- Guide du bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

- Types de modèles financiersTypes de modèles financiersLes types de modèles financiers les plus courants comprennent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 meilleurs types

-

Qu'est-ce qu'un état des flux de trésorerie ?

Le flux de trésorerie est le montant dargent entrant et sortant dune entreprise ou dune organisation au cours dune période comptable spécifique. Comme un outil, les flux de trésorerie sont utilisés

-

Un guide pour débutants sur les flux de trésorerie d'exploitation (2022)

Bien que le flux de trésorerie soit important, le calcul de votre flux de trésorerie dexploitation peut vous fournir une image beaucoup plus claire de la rentabilité de votre lentreprise lest vraiment

Comptabilité

- Qu'est-ce que Bitcoin Cash ?

- Qu'est-ce que le flux de trésorerie ?

- Quel est le ratio flux de trésorerie/dette ?

- Qu'est-ce que le flux de trésorerie conventionnel ?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

- Quel est le ratio trésorerie d'exploitation/dette ?

- Quel est le ratio cours/flux de trésorerie ?

- Qu'est-ce qu'un prêt de trésorerie ?

- L'importance des flux de trésorerie d'exploitation

-

Qu'est-ce qu'un bail d'exploitation?

Qu'est-ce qu'un bail d'exploitation? Un contrat de location simple est un accord dutilisation et dexploitation dun actif sans transfert de propriété. Actifs communs Actifs corporels Les actifs corporels sont des actifs ayant une forme ph...

-

Qu'est-ce que l'état des flux de trésorerie ?

Qu'est-ce que l'état des flux de trésorerie ? Létat des flux de trésorerie (également appelé état des flux de trésorerie État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité dargent quune entreprise...