Qu'est-ce que le revenu hors exploitation ?

Le résultat hors exploitation fait référence à la partie du résultat d'une entreprise qui n'est pas attribuable à ses activités principales. Il s'agit d'une catégorie dans un compte de résultat en plusieurs étapes. Ce. Revenu d'investissement, gains ou pertes de change, ainsi que les ventes d'actifs, dépréciation des actifs, les produits d'intérêts sont tous des exemples d'éléments de produits hors exploitation.

Certains éléments du résultat hors exploitation sont récurrents, par exemple, les revenus de dividendes, et revenu d'intérêtRevenu d'intérêtLe revenu d'intérêt est le montant payé à une entité pour prêter son argent ou laisser une autre entité utiliser ses fonds. A plus grande échelle, les revenus d'intérêts sont le montant gagné par l'argent d'un investisseur qu'il place dans un investissement ou un projet. D'autres sont non récurrents, tels que les dépréciations d'actifs et les gains ou pertes résultant de la vente d'un actif.

Sommaire

- Les produits hors exploitation désignent les produits qui ne sont pas attribuables aux activités principales de l'entreprise. Gains/pertes d'investissement, change, et la vente d'actifs en sont quelques exemples.

- Certains éléments hors exploitation sont récurrents, mais beaucoup sont non récurrents.

- Les produits hors exploitation et les produits d'exploitation sont présentés sur des lignes distinctes dans un compte de résultat en plusieurs étapes.

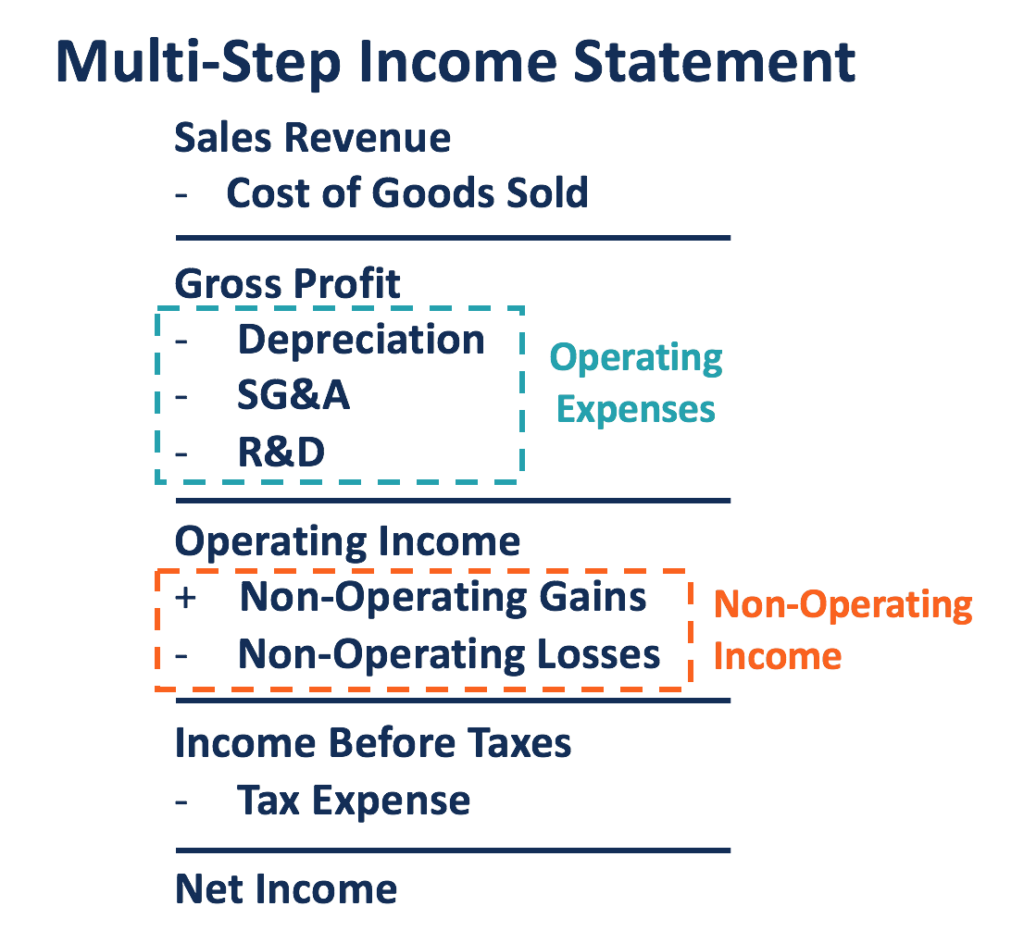

Résultat d'exploitation et résultat hors exploitation

Les revenus d'une entreprise peuvent être classés en deux catégories : en fonctionnement et non opérationnel . Le bénéfice d'exploitation est également appelé bénéfice avant intérêts et impôts (EBIT). Il s'agit des revenus générés par les activités principales de l'entreprise. Il montre la performance de l'entreprise dans ses opérations quotidiennes récurrentes.

Les produits hors exploitation comprennent les gains et les pertes (charges) générés par d'autres activités ou facteurs non liés à ses activités principales.

Le résultat opérationnel et le résultat non opérationnel d'une entreprise sont identifiés dans un compte de résultat en plusieurs étapes, comme indiqué ci-dessous:

Le bénéfice d'exploitation est calculé en soustrayant le coût des marchandises venduesCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct et toutes les dépenses d'exploitation provenant du chiffre d'affaires de l'entreprise. Les dépenses d'exploitation sont les dépenses engagées pour exécuter ses activités principales. Les exemples incluent l'amortissement, Frais SG&A, ainsi que les dépenses de R&D.

En additionnant le résultat hors exploitation au résultat d'exploitation, les bénéfices de l'entreprise avant impôts peuvent être calculés. Si le total des gains hors exploitation est supérieur aux pertes hors exploitation, la société affiche un résultat hors exploitation positif. Si les pertes hors exploitation dépassent les gains totaux, la société réalise un résultat (perte) hors exploitation négatif.

Les revenus d'exploitation sont récurrents et sont plus susceptibles de croître avec l'expansion de l'entreprise. Par rapport au résultat hors exploitation, résultat d'exploitation fournit plus d'informations sur les fondamentaux et le potentiel de croissance de l'entreprise.

Une entreprise qui obtient de meilleurs résultats et génère la majorité de ses revenus grâce à ses activités de base est plus favorable qu'une entreprise qui tire l'essentiel de ses revenus d'activités non opérationnelles. Distinguer la capacité d'une entreprise à tirer profit de son cœur de métier et de profiter d'autres activités ou facteurs est essentiel pour évaluer sa performance réelle.

Un compte de résultat en plusieurs étapes peut mieux révéler la santé financière d'une entreprise qu'un compte de résultat en une seule étape, qui ne classe pas les revenus ou les dépenses dans les catégories opérationnelles et non opérationnelles.

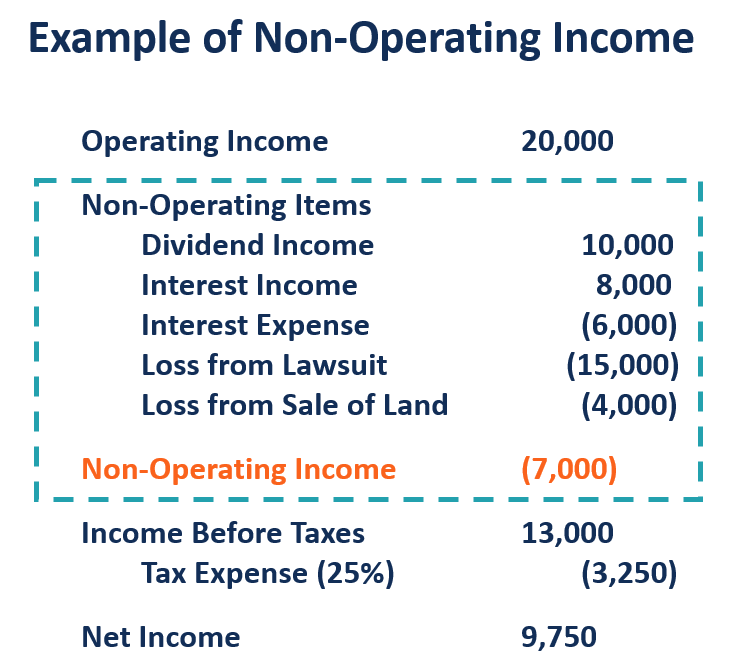

Exemple pratique

En supposant après soustraction du coût des marchandises vendues et de toutes les dépenses d'exploitation du revenu des ventesRevenu des ventesLe revenu des ventes est le revenu reçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et, une entreprise a déclaré un bénéfice d'exploitation de 200 $, 000 pendant un an. En plus d'exercer son cœur de métier, l'entreprise a également réalisé quelques investissements, qui a rapporté 10$, 000 en dividendes et 8 $, 000 en revenus d'intérêts. Pendant l'année, l'entreprise a payé 6 $, 000 intérêts pour son financement précédent et a vendu un terrain à une perte de 4 $, 000. Aussi, il a été poursuivi et facturé 15 $, 000.

Les plus-values d'investissement de l'entreprise (dividendes et intérêts), charges d'intérêts pour les titulaires de crédit, et les pertes causées par la vente de terrains et les poursuites judiciaires sont tous des gains ou des pertes hors exploitation. Globalement, la société a subi une perte nette hors exploitation de 7 $, 000 pour l'année après avoir additionné les gains et soustrait les pertes. Son revenu avant impôts est de 13 $, 000. En supposant un taux d'imposition de 25 %, le revenu net de l'entreprise est de 9 $, 750.

Manipulation comptable

De nombreux gains ou pertes hors exploitation sont non récurrents, ce qui laisse place à des manipulations comptables. Une entreprise peut enregistrer un résultat hors exploitation élevé pour masquer ses mauvaises performances sur les opérations de base. Il peut également manipuler son résultat d'exploitation en incluant les gains encourus par des activités non liées à l'activité principale. Un soudain, une augmentation substantielle du bénéfice pourrait être causée par l'inclusion de produits hors exploitation.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Revenu d'exploitation après impôtRevenu d'exploitation après impôt (ATOI) Le revenu d'exploitation après impôt ou ATOI est le revenu d'exploitation d'une entreprise après paiement de tous les impôts. L'ATOI n'est pas reconnu par les PCGR car il exclut

- Dépenses autres que d'intérêtDépenses autres que d'intérêtsUne dépense autre que d'intérêts est une dépense d'exploitation engagée par une banque, et il est distinct des intérêts débiteurs sur les dépôts des clients.

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

- Comment lire les états financiers - Cours gratuit

-

Qu'est-ce que le revenu ?

Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb

-

Qu'est-ce que le revenu par rapport au revenu ?

Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir

Comptabilité

- Qu'est-ce que le revenu discrétionnaire?

- Qu'est-ce que l'EBITDA ?

- Qu'est-ce que le revenu ?

- Qu'est-ce qu'un immeuble à revenus ?

- Qu'est-ce que l'impôt sur le revenu ?

- Qu'est-ce que le revenu d'intérêts ?

- Qu'est-ce que le revenu imposable?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce que le revenu net?

-

Qu'est-ce qu'une dépense hors exploitation ?

Qu'est-ce qu'une dépense hors exploitation ? Une dépense hors exploitation est une dépense dentreprise qui nest pas liée aux activités principales dune entreprise. Les éléments les plus courants qui entrent dans cette catégorie comprennent les f...

-

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...