Frais d'intérêt

Les charges d'intérêts sont l'une des dépenses de base trouvées dans le compte de résultat. Le bénéfice ou. Une entreprise doit financer ses actifs soit par de la dette, soit par des fonds propres. Avec le premier, l'entreprise engagera une dépense liée au coût d'emprunt. Comprendre les intérêts débiteurs d'une entreprise aide à comprendre sa structure de capital et sa performance financière.

Les intérêts se trouvent souvent sur une ligne distincte sous l'EBIT (bénéfice avant intérêts et impôts). Alternativement, certaines entreprises peuvent inscrire leur intérêt dans la section SG&A, selon leurs pratiques comptables.

Le plus souvent, les intérêts débiteurs découlent des emprunts de l'entreprise. Cependant, une autre opération qui génère des intérêts débiteurs est l'utilisation de contrats de location-acquisition. Lorsqu'une entreprise loue un actif d'une autre entreprise, le solde de location génère une charge d'intérêts qui apparaît au compte de résultat.

Où la dépense apparaît-elle sur le compte de résultat ?

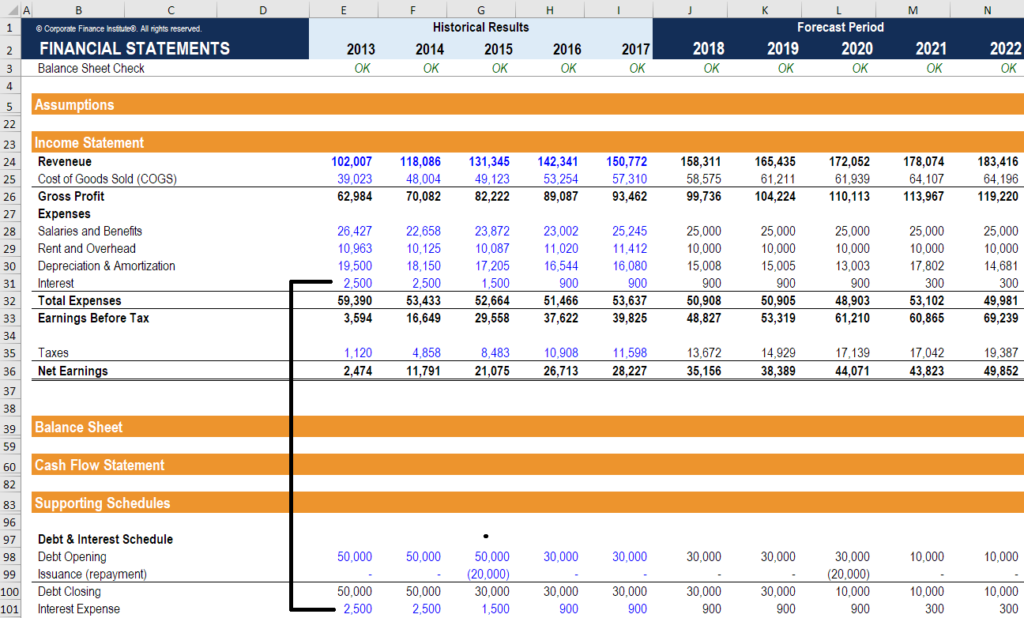

Voici un exemple d'endroit où les intérêts débiteurs apparaissent sur le compte de résultat :

Les intérêts se trouvent dans le compte de résultat, mais peut également être calculé à l'aide d'un échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier basé sur son échéance et son taux d'intérêt. En modélisation financière, flux de charges d'intérêts. L'échéancier décrit toutes les principales dettes d'une entreprise dans son bilan, et les soldes à chaque ouverture de période (comme indiqué ci-dessus). Ce solde est multiplié par le taux d'intérêt de la dette pour trouver la dépense. Les contrats de location-acquisition ne figurent généralement pas dans l'échéancier de la dette.

Apprenez à calculer les intérêts débiteurs et les échéanciers de la dette dans les cours de modélisation financière de CFI.

Formule des frais d'intérêts

Voici la formule pour calculer les intérêts sur le compte de résultat :

Intérêts débiteurs =Solde moyen de la dette x Taux d'intérêt

EBIT et EBT

Les intérêts sont déduits du bénéfice avant intérêts et impôts (EBIT) pour arriver au bénéfice avant impôts (EBT).

L'EBIT est également connu sous le nom de résultat d'exploitation, tandis que l'EBT est également connu sous le nom de revenu avant impôt ou bénéfice avant impôt.

L'intérêt, donc, est généralement le dernier élément avant déduction des impôts pour obtenir le revenu net.Revenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers

Déductibilité de l'impôt sur le revenu (bouclier fiscal)

Les intérêts sont une réduction du résultat net au compte de résultat, et est déductible d'impôt aux fins de l'impôt sur le revenu. Ainsi, il y a une économie d'impôt, appelé le bouclier fiscalTax ShieldUn bouclier fiscal est une déduction autorisée du revenu imposable qui entraîne une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses communes déductibles comprennent l'amortissement, amortissement, les versements hypothécaires et les intérêts débiteurs.

Par exemple:

Si une entreprise n'a aucune dette et un EBT de 1 million de dollars (avec un taux d'imposition de 30 %), leurs impôts à payer seront de 300 $, 000.

Si la même entreprise s'endette et a des intérêts débiteurs de 500 $, 000 leur nouvel EBT sera de 500 $, 000 (avec un taux d'imposition de 30%), et leurs impôts à payer ne seront plus que de 150 $, 000.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Les 3 états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- Modèle de compte de résultatCompte de résultatLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou

- Comment lier les 3 états Webinaire de la FCI - Lier les 3 états financiersCe webinaire trimestriel de la FCI fournit une démonstration en direct de la façon de lier les 3 états financiers dans Excel. Apprenez les formules et la procédure de liaison appropriée

- Aperçu du bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

-

Qu'est-ce qu'une dépense sans intérêt ?

Les frais autres que dintérêts sont des frais dexploitation engagés par une banque, et il est distinct des intérêts débiteurs sur les dépôts des clients. Il comprend les frais de fonctionnement et les

-

Qu'est-ce qu'une dépense hors exploitation ?

Une dépense hors exploitation est une dépense dentreprise qui nest pas liée aux activités principales dune entreprise. Les éléments les plus courants qui entrent dans cette catégorie comprennent les f

Comptabilité

- Comment calculer le revenu d'intérêt

- Les charges à payer affectent-elles un compte de résultat ?

- Participation ne donnant pas le contrôle

- Revenu discrétionnaire

- Qu'est-ce que le risque de taux d'intérêt des titres à revenu fixe?

- Revenu d'actions

- Revenu actuel

- Qu'est-ce que l'investissement de revenu et comment commencer

- Intérêts assurables

-

Qu'est-ce que l'intérêt couru?

Qu'est-ce que l'intérêt couru? Les intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement na pas encore été effectué ou reçu par lemprunteur ou le prêteur. ...

-

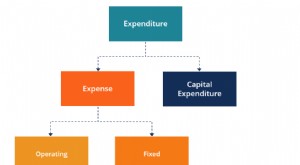

Qu'est-ce qu'une dépense ?

Qu'est-ce qu'une dépense ? Les entreprises engagent divers types de dépenses. Une dépense est un type de dépense qui passe par le compte de résultat. Le bénéfice ou et est déduit du revenu pour arriver au revenu netRevenu netLe...