Qu'est-ce que l'analyse du comportement des coûts ?

L'analyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts d'exploitation changent en fonction d'un changement dans le niveau d'activité d'une organisation. Ces coûts peuvent inclure des matériaux directs, main-d'œuvre directe, et les frais généraux liés au développement d'un produit. La direction effectue généralement une analyse du comportement des coûts au moyen de fonctions de coût mathématiques.

Les fonctions de coût sont des descriptions de la façon dont un coût (par exemple, Matériel, la main d'oeuvre, ou frais généraux) change avec les changements dans le niveau d'activité lié à ce coût. Par exemple, les coûts variables totaux changeront en fonction de l'augmentation de l'activité, tandis que les coûts fixes resteront les mêmes. Les fonctions de coût peuvent se présenter sous diverses formes.

Pour apprendre plus, lancez nos cours d'analyse financière!

Hypothèses de fonction de coût

Les fonctions de coût sont généralement données sous la forme de y =mx + b et peut être tracé sur un graphique.

Afin de déterminer ces fonctions de coût, les gestionnaires font généralement les hypothèses suivantes pour des raisons de simplicité :

- Les variations de l'inducteur de coûts expliquent les variations des coûts totaux associés.

- Le comportement des coûts peut être résumé en une fonction de coût linéaire dans une fourchette pertinente.

La fourchette pertinente ici fait référence à la fourchette d'activité dans laquelle la relation entre le coût total et le niveau d'activité est maintenue. Cependant, en situation réelle, toutes les fonctions de coût ne sont pas linéaires, et ne sont pas non plus expliqués par un seul inducteur de coûts.

Pour apprendre de l'exemple vidéo, suivez nos cours d'analyse financière!

Analyse quantitative des coûts

Il est courant que la direction utilise des méthodes d'analyse quantitative pour illustrer les fonctions de coût. L'approche la plus simple est la méthode high-low. Cette méthode utilise uniquement les valeurs les plus élevées et les plus faibles de l'inducteur de coût et ses coûts respectifs pour déterminer la fonction de coût.

Bien qu'il existe de nombreuses limites à cette approche, il s'agit d'une simple première tentative d'examen de la relation entre l'inducteur de coûts et les coûts globaux.

L'analyse de régression est une autre méthode qui utilise des méthodes statistiques pour mesurer la quantité moyenne de changement dans la variable dépendante associée aux changements dans la variable indépendante. L'approche de régression est une bien meilleure indication de la relation entre les variables. Un logiciel tel que Microsoft Excel est un outil utile pour effectuer une analyse de régression.

Exemple de comportement à faible coût

La société XYZ souhaite examiner comment les frais généraux se comportent avec les changements d'heures de main-d'œuvre :

Mois Frais généraux totaux Heures de travail mars50$, 0002, 000avril70, 0003, 000mai55, 0001, 500juin65, 0003, 500juillet55, 0001, 000août65, 0002, 000septembre45, 0001, 500octobre80, 0004, 000novembre55, 0002, 500décembre60, 0002, 500

Voici les données de coûts qui ont été observées :

Les heures Coût Observation la plus élevée4, 000$80, 000Observation la plus basse (1, 000) (55, 000) Différence3, 00025, 000

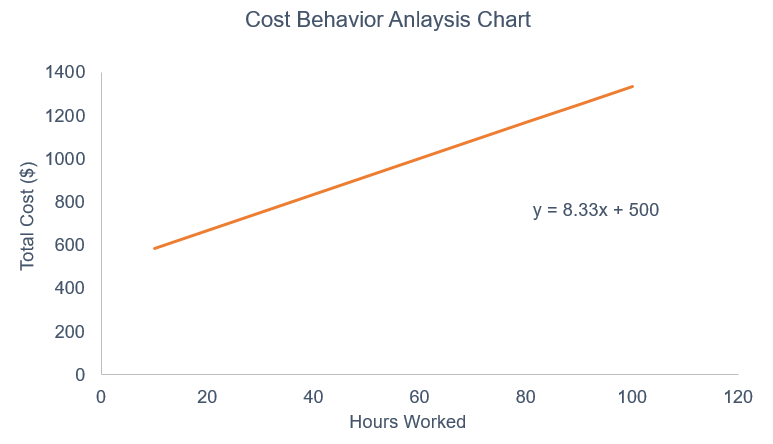

Pente ou Coût Variable :25, 000/3, 000 =8,33 $

Y Intercept ou Coût Fixe :55, 000 – 8,33 * 1 000 =46 $, 667

Par conséquent, la fonction de coût complet est :Y =8,33x + 46, 667. Cela signifie que pour chaque heure de travail supplémentaire, les frais généraux totaux augmenteront de 8,33 $.

Voir plus d'exemples dans notre cours sur les fondamentaux de l'analyse financière.

Régression Coût Comportement Approche

À l'aide d'une analyse de régression du comportement des coûts, l'approche est assez similaire mais utilise tous les points de données au lieu des valeurs les plus élevées et les plus basses.

En utilisant la fonction de régression dans MS Excel, nous pouvons obtenir une sortie ANOVA qui donne une fonction de coût de Y =8,72x + 39, 502.

Cela signifie que pour chaque heure de travail supplémentaire, les frais généraux totaux augmenteront de 8,72 $ et s'il n'y a pas d'heures de travail, le total des frais généraux serait juste égal au coût fixe de 39 $, 502.

Dans l'approche de régression, nous pouvons analyser la fonction de coût à l'aide de plusieurs critères :

Plausibilité économique Degré d'ajustement Confiance Concept principalEst-il plausible que les frais généraux totaux soient affectés/déterminés par les heures de travail ? Déterminé par la valeur R au carré de la sortie de régression. Plus le nombre est élevé, plus le changement de la variable dépendante peut être expliqué par la variable indépendante. Relation entre l'erreur standard et l'interception (coût fixe) et la variable x (coût variable) Analyse de l'exemple Il semble logique que les frais généraux totaux et les heures de travail soient related.R au carré est de 0,64. Donc, 64 % de la variation des frais généraux peut s'expliquer par la variation des heures de travail. Avec un T-stat supérieur à 2, la relation est acceptable.

Découvrez l'analyse de régression dans notre cours de mathématiques financières !

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Autres techniques d'analyse des coûts

Dans le contenu ci-dessus, nous avons examiné deux méthodes d'analyse des comportements de coût. Cependant, de nombreuses entreprises examinent souvent la relation entre plusieurs variables indépendantes et une seule variable dépendante.

Souvent, les entreprises peuvent également effectuer des analyses sur chaque variable, puis effectuer l'analyse combinée pour examiner plus en détail les effets de chaque variable indépendante sur la variable dépendante. Le point à retenir est qu'il existe de nombreuses manières différentes d'analyser les données sur le comportement des coûts au sein d'une entreprise et qu'il appartient à la direction de décider de l'approfondissement de l'analyse.

Dans un monde qui évolue vers une économie davantage basée sur les données et la technologie, analyser les données de diverses manières s'avérera bénéfique pour les entreprises si elles sont en mesure de mettre en œuvre les mesures appropriées et nécessaires.

Apprenez l'analyse financière en ligne maintenant!

Ressources additionnelles

Il s'agit d'un guide d'introduction de la FCI à l'analyse du comportement en matière de coûts. Pour continuer à apprendre et à progresser dans votre carrière, veuillez consulter les ressources supplémentaires de la FCI ci-dessous :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Retour sur capitaux propres (ROE)Retour sur capitaux propres (ROE)Le retour sur capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (revenu net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%) . Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

- Retour sur les dépenses publicitaires (ROAS)ROAS (Retour sur les dépenses publicitaires) Le ROAS (Retour sur les dépenses publicitaires) est une mesure importante du commerce électronique. Le ROAS mesure les revenus générés par dollar de marketing dépensé. C'est une mesure de rentabilité similaire et alternative au ROI, ou "Retour sur investissement". Le ROAS est couramment utilisé dans les entreprises de commerce électronique pour évaluer l'efficacité d'une campagne marketing.

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Le coût d'exploitation

Quels sont les coûts dexploitation? Les coûts dexploitation sont associés à lentretien et à ladministration dune entreprise au jour le jour. Les coûts dexploitation comprennent les coûts directs des

-

Qu'est-ce que la répartition des coûts ? (+ Types de coûts et exemples)

Même les petites entreprises peuvent tirer profit dune bonne répartition des coûts. Découvrez ce quest la répartition des coûts et pourquoi vous devriez utiliser cette mesure comptable dans votre entr

Comptabilité

-

Qu'est-ce qu'un coût implicite ?

Qu'est-ce qu'un coût implicite ? Un coût implicite est un coût dopportunité non monétaire qui est le résultat dune entreprise - plutôt que dencourir un coût direct, dépense monétaire - utiliser un actif ou une ressource quil possède ...

-

Qu'est-ce que le coût marginal ?

Qu'est-ce que le coût marginal ? Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio...