Qu'est-ce que l'analyse incrémentale ?

Analyse incrémentale (également appelée approche des coûts pertinents, analyse marginale, ou analyse différentielle) est un outil d'aide à la décision utilisé pour évaluer l'information financière et prendre une décision entre deux ou plusieurs alternatives.

L'analyse incrémentielle est utilisée par les entreprises pour analyser les différences de coûts existantes entre les différentes alternatives. La méthode intègre des informations comptables et financières dans le processus de prise de décision et permet la projection des résultats pour diverses alternatives et résultats. Grâce à une analyse incrémentale, les revenus, frais, et les résultats possibles des alternatives peuvent être identifiés.

Sommaire

- Analyse incrémentale (également appelée approche des coûts pertinents, analyse marginale, ou analyse différentielle) est un outil d'aide à la décision utilisé pour évaluer l'information financière.

- Les trois principaux concepts pertinents pour l'analyse incrémentale sont le coût pertinent, coût irrécupérable, et le coût d'opportunité.

- L'analyse incrémentielle intègre des informations comptables et financières dans la prise de décision et permet la projection des résultats pour diverses alternatives et résultats respectifs.

Exemples d'analyse incrémentielle

L'exemple ci-dessous illustre brièvement le concept d'analyse incrémentale; cependant, le processus d'analyse peut être plus complexe selon le scénario considéré.

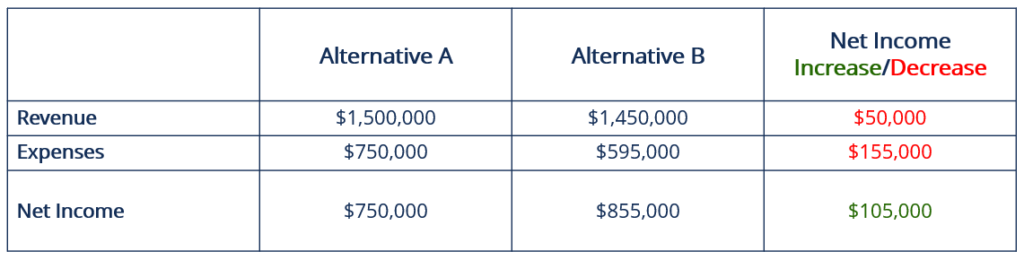

La société ABC envisage et évalue deux nouveaux segments commerciaux à ajouter à leurs flux de revenus existants. Les types de. A des fins pédagogiques, ces deux segments seront appelés Alternative A et Alternative B, avec les informations suivantes :

Les revenus de chaque segment sont de 1,5 million de dollars et de 1,45 million de dollars, respectivement. Les dépenses pour chaque segment s'élèvent à 750 $, 000 et 595 $, 000, respectivement. Pour déterminer quel segment est le plus attractif à long terme, le revenu net doit être calculé, comme on le voit sur le schéma ci-dessous :

L'option A rapporte un revenu net de 750 $, 000, tandis que le revenu net de l'option B s'élève à 855 $, 000. Sur la seule base des informations financières disponibles, l'équipe de direction devrait décider d'accepter l'alternative B en tant que segment nouveau et/ou supplémentaire.

Un autre exemple peut être vu ci-dessous :

Une entreprise reçoit une commande d'un client pour 1, 000 unités d'un widget vert pour 12 $ chacune. Le contrôleur de l'entreprise recherche le coût standard d'un widget vert et constate qu'il coûte 14 $ à l'entreprise. Sur les 14 $, 11 $ est un coût variableCoûts variablesLes coûts variables sont des dépenses qui varient proportionnellement au volume de biens ou de services qu'une entreprise produit. En d'autres termes, ce sont des coûts qui varient et 3 $ est un coût fixe.

Étant donné que le coût fixe est encouru quelle que soit la vente proposée, il est classé comme un coût irrécupérable et ignoré. Cela signifie que le coût supplémentaire du widget est de 11 $. L'entreprise doit accepter la commande car elle gagnera 1 $ (12 $ à 11 $) par unité vendue, ou 1 $, 000 au total.

Concepts incorporés dans l'analyse incrémentielle

Pour bien comprendre le concept d'analyse incrémentale, il faut comprendre ses concepts sous-jacents. Les trois concepts principaux sont le coût pertinent, coût irrécupérableCoût irrécupérableUn coût irrécupérable est un coût qui a déjà eu lieu et qui ne peut être récupéré par aucun moyen. Les coûts irrécupérables sont indépendants de tout événement et ne devraient pas, et le coût d'opportunité.

Le concept de coût pertinent décrit les coûts et les revenus qui varient entre les alternatives respectives et n'incluent pas les revenus et les coûts qui sont communs entre les alternatives. Les revenus générés entre différentes alternatives sont qualifiés de bénéfices pertinents dans certaines études ou textes.

Les coûts pertinents sont également appelés coûts évitables ou coûts différentiels. Pour qu'un coût soit considéré comme un « coût pertinent, ” il doit être incrémental, entraîner une variation des flux de trésorerie, et est susceptible de changer à l'avenir. D'où, un coût pertinent survient en raison d'une décision de gestion particulière. Le concept ne s'applique pas à la comptabilité financière mais peut être appliqué à la comptabilité de gestion.

Le concept de coûts irrécupérables décrit un coût qui a déjà été engagé et n'a aucune incidence sur les décisions prises par la direction ou entre les alternatives. Il est peu probable que le coût augmente à l'avenir ou disparaisse complètement. D'autres termes qui font référence aux coûts irrécupérables sont le capital irrécupérable, coût intégré, ou le coût de l'année précédente.

Le concept de coût d'opportunitéCoût d'opportunitéLe coût d'opportunité est l'un des concepts clés de l'étude de l'économie et prévaut dans divers processus de prise de décision. Le décrit la récompense ou la perte résultant d'une décision prise entre les alternatives respectives.

Le coût d'opportunité fait référence à la valeur de ce qui est perdu lorsqu'une décision entre deux ou plusieurs alternatives est prise. D'où, le coût d'opportunité est « la perte subie pour faire un gain, ou la perte d'un gain pour un autre gain.

Applications de l'analyse incrémentale

Étant donné que l'analyse incrémentielle utilise des informations financières pour prendre des décisions, Voici des exemples de scénarios auxquels une analyse incrémentale peut être appliquée :

- Prise en charge ou acceptation d'un nouveau secteur d'activité

- Fabrication ou achat de pièces d'un produit et/ou fabrication du produit

- Vendre des produits non finis ou bruts et/ou les transformer davantage

- Éliminer une branche ou un segment non rentable de l'entreprise (par exemple, interrompre la vente et/ou la production d'un produit)

- Allocation des ressources :déterminer un mix de ventes

Ressources additionnelles

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Approche du coût (immobilier)Approche du coût (immobilier)L'approche du coût de l'évaluation des propriétés immobilières repose sur l'hypothèse que le coût d'une propriété doit être égal au coût de construction d'un

- Coût différentiel Coût différentiel Le coût différentiel fait référence à la différence entre le coût de deux décisions alternatives. Le coût survient lorsqu'une entreprise fait face à plusieurs

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Segment MarginSegment MarginSegment Margin est une mesure de rentabilité qui évalue le profit ou la perte généré par une ligne de produits particulière d'une entreprise, ou un emplacement géographique particulier. La marge sectorielle est principalement utilisée pour comparer la rentabilité des différentes composantes d'une entreprise.

-

Qu'est-ce que l'analyse de Pareto ?

Lanalyse de Pareto est un outil daide à la décision utilisé pour comparer et résoudre les problèmes de manière stratégique. Il utilise le principe de Pareto, qui est également connue sous le nom de rè

-

Qu'est-ce que l'analyse descendante ?

Lanalyse descendante commence par analyser les indicateurs macroéconomiques, puis effectuer une analyse sectorielle plus spécifique. Ce nest quaprès cela quil plonge dans lanalyse fondamentale dune en

Finances

- Analyse incrémentielle

- Qu'est-ce que le coût d'acquisition ?

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce que l'analyse des contributions ?

- Qu'est-ce que le coût du capital ?

- Qu'est-ce que le coût des capitaux propres ?

- Qu'est-ce que le coût de production ?

- Qu'est-ce que l'analyse de crédit ?

- Qu'est-ce que la budgétisation incrémentielle ?

-

Qu'est-ce que le coût marginal ?

Qu'est-ce que le coût marginal ? Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio...

-

Qu'est-ce que l'analyse de l'industrie ?

Qu'est-ce que l'analyse de l'industrie ? Lanalyse de lindustrie est un outil dévaluation du marché utilisé par les entreprises et les analystes pour comprendre la dynamique concurrentielle dune industrie. Cela les aide à avoir une idée de ce...