Quel est le taux de rotation des comptes fournisseurs ?

Le taux de rotation des comptes fournisseurs, également appelé chiffre d'affaires des dettes ou taux de rotation des créanciers, est un ratio de liquiditéRatios financiersLes ratios financiers sont créés à l'aide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entreprise qui mesurent le nombre moyen de fois qu'une entreprise paie ses créanciers au cours d'une période comptable. Le ratio est une mesure de la liquidité à court terme, un taux de rotation à payer plus élevé étant plus favorable.

Formule du ratio de rotation des comptes fournisseurs

La formule du ratio de rotation des comptes fournisseurs est la suivante :

Dans certains cas, coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct est utilisé au numérateur à la place des achats nets à crédit. Les comptes créditeurs moyens sont la somme des comptes créditeurs. Les dettes fournisseurs sont au début et à la fin d'une période comptable, divisé par 2.

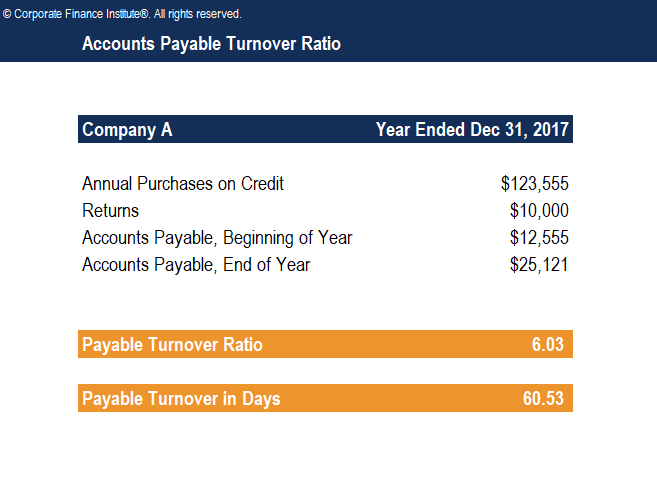

Exemple de ratio de rotation des comptes fournisseurs

La société A a déclaré des achats annuels à crédit de 123 $, 555 et retours de 10 $, 000 au cours de l'exercice clos le 31 décembre 2017. Les comptes créditeurs au début et à la fin de l'année s'élevaient à 12 $. 555 et 25 $, 121, respectivement. L'entreprise souhaite mesurer le nombre de fois qu'elle a payé ses créanciers au cours de l'année fiscaleAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement.

Par conséquent, au cours de l'exercice, les comptes fournisseurs de la société ont été retournés environ 6,03 fois au cours de l'année. Le taux de rotation serait probablement arrondi et simplement indiqué à six.

Chiffre d'affaires des comptes fournisseurs en jours

Le chiffre d'affaires des comptes fournisseurs en jours indique le nombre moyen de jours pendant lesquels une dette reste impayée. Pour calculer le chiffre d'affaires des comptes fournisseurs en jours, divisez simplement 365 jours par le taux de rotation à payer.

Chiffre d'affaires payable en jours =365 / Ratio du chiffre d'affaires payable

Détermination du chiffre d'affaires des comptes fournisseurs en jours pour la société A dans l'exemple ci-dessus :

Chiffre d'affaires payable en jours =365 / 6,03 =60,53

Par conséquent, au cours de l'exercice, l'entreprise met environ 60,53 jours pour payer ses fournisseurs.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Interprétation du taux de rotation des comptes fournisseurs

Le taux de rotation des dettes fournisseurs indique aux créanciers la liquidité à court terme et, dans cette mesure, la solvabilité de l'entreprise. Un ratio élevé indique que le paiement rapide est effectué aux fournisseurs pour les achats à crédit. Un nombre élevé peut être dû aux fournisseurs exigeant des paiements rapides, ou cela peut indiquer que l'entreprise cherche à profiter de remises pour paiement anticipé ou s'efforce activement d'améliorer sa cote de crédit.

Un ratio faible indique une lenteur des paiements aux fournisseurs pour les achats à crédit. Cela peut être dû à des conditions de crédit favorables, ou cela peut signaler des problèmes de trésorerie et, par conséquent, une situation financière qui se détériore. Alors qu'un ratio décroissant pourrait indiquer une entreprise en difficulté financière, ce n'est peut-être pas nécessairement le cas. Il se peut que l'entreprise ait réussi à négocier de meilleures conditions de paiement qui lui permettent d'effectuer des paiements moins fréquemment, sans aucune pénalité.

Le taux de rotation des comptes fournisseurs d'une entreprise est souvent déterminé par les conditions de crédit de ses fournisseurs. Par exemple, les entreprises qui obtiennent des conditions de crédit favorables déclarent généralement un ratio relativement plus faible. Les grandes entreprises disposant d'un pouvoir de négociation et capables d'obtenir de meilleures conditions de crédit entraîneraient une baisse du taux de rotation des comptes fournisseurs (source).

Bien qu'un taux de rotation élevé des comptes fournisseurs soit généralement souhaitable pour les créanciers comme signe de solvabilité, les entreprises devraient également profiter des conditions de crédit accordées par les fournisseurs, car cela entraînera des réductions sur les achats.

Comme pour la plupart des indicateurs financiers, le taux de rotation d'une entreprise est mieux examiné par rapport à des entreprises similaires dans son secteur. Par exemple, le ratio de rotation des dettes d'une entreprise de deux sera plus préoccupant si la quasi-totalité de ses concurrents ont un ratio d'au moins quatre.

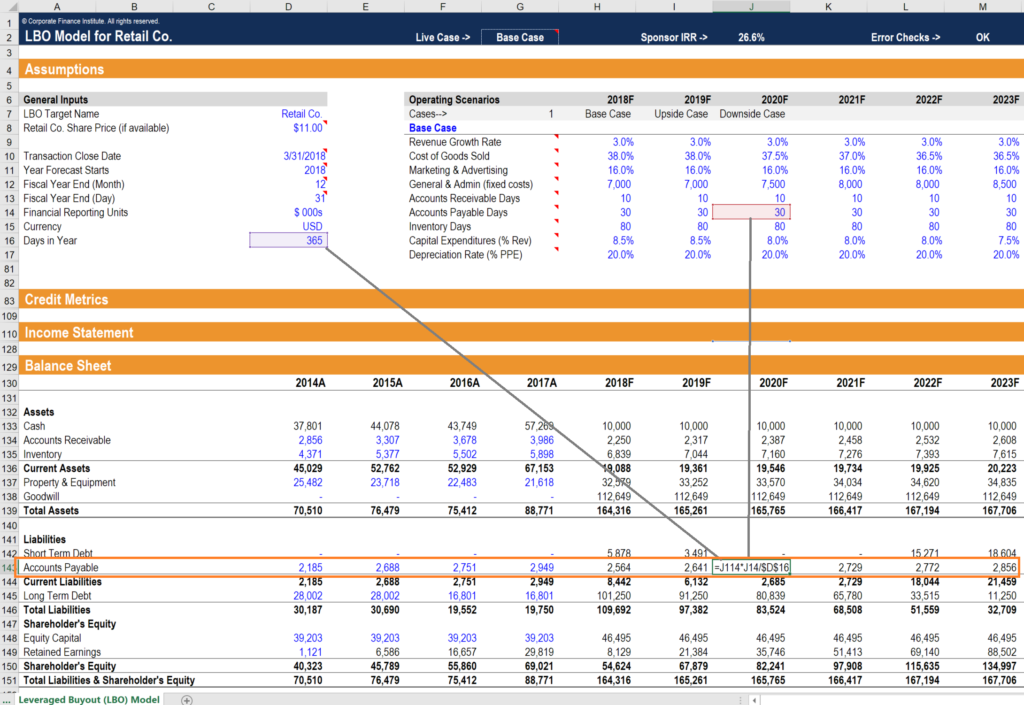

Utilisation dans la modélisation financière

Dans la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle., le taux de rotation des comptes fournisseurs (ou jours de rotation) est une hypothèse importante pour créer la prévision du bilan. Comme vous pouvez le voir dans l'exemple ci-dessous, le solde des comptes fournisseurs repose sur l'hypothèse que le coût des marchandises vendues (COGS) prend environ 30 jours pour être payé (en moyenne). Par conséquent, Le COGS de chaque période est multiplié par 30 et divisé par le nombre de jours de la période pour obtenir le solde AP.

La capture d'écran ci-dessus est tirée du cours de modélisation financière de CFI.

Points clés à retenir

- Le ratio de rotation des comptes fournisseurs est un ratio de liquidité qui mesure combien de fois une entreprise est en mesure de payer ses créanciers sur une période de temps.

- Un ratio élevé peut être dû au fait que les fournisseurs exigent des paiements rapides ou que l'entreprise profite de remises pour paiement anticipé.

- Un faible ratio peut être dû à des conditions de crédit favorables ou à une détérioration de la situation financière.

- Le pouvoir de négociation joue un grand rôle dans le ratio. Les entreprises disposant d'un fort pouvoir de négociation bénéficient de conditions de crédit plus longues et, par conséquent, rapportera un ratio de rotation des comptes fournisseurs inférieur.

- En divisant 365 par le ratio, on obtient le chiffre d'affaires des comptes fournisseurs en jours, qui mesure le nombre de jours qu'il faut à une entreprise, en moyenne, payer les créanciers.

- Un ratio plus élevé signale la solvabilité et est recherché par les créanciers.

Lecture connexe

CFI est le fournisseur mondial officiel de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification pour aider les professionnels de la finance à faire progresser leur carrière. Pour en savoir plus et faire avancer votre carrière, les ressources de la FCI suivantes seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Taux de rotation des stocksRatio de rotation des stocksLe ratio de rotation des stocks, également connu sous le nom de ratio de rotation des stocks, est un ratio d'efficacité qui mesure l'efficacité avec laquelle les stocks sont gérés. La formule du ratio de rotation des stocks est égale au coût des marchandises vendues divisé par le stock total ou moyen pour montrer combien de fois le stock est « retourné » ou vendu au cours d'une période.

- Glossaire des ratios d'analyse financière Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important de comprendre ces termes importants.

-

Qu'est-ce que le ratio de coût variable ?

Le ratio de coûts variables est un outil de comptabilité analytique utilisé pour exprimer les coûts de production variables dune entreprise en pourcentage de ses ventes nettes. Le ratio est calculé en

-

Le taux de rotation des actifs :qu'est-ce que c'est et comment l'utiliser ?

Le taux de rotation des actifs est un ratio comptable qui mesure la capacité de votre entreprise à utiliser ses actifs pour générer des revenus. En savoir plus sur ce ratio et comment il peut aider vo

Comptabilité

- Ratio de rotation des comptes fournisseurs défini :formule et exemples

- Comptes fournisseurs vs comptes clients :quelle est la différence ?

- Qu'est-ce que les comptes fournisseurs (AP) ?

- Qu'est-ce que le ratio de rotation des actifs ?

- Qu'est-ce que le Cash Turnover Ratio (CTR) ?

- Quel est le rapport actuel ?

- Quel est le taux de rotation des stocks ?

- Qu'est-ce que le ratio de rotation des actifs d'exploitation ?

- Quel est le taux de rotation des créances ?

-

Quel est le taux de rotation des comptes clients ?

Quel est le taux de rotation des comptes clients ? Le taux de rotation des comptes clients, également appelé ratio de rotation du débiteur, est un ratio defficacitéRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extrait...

-

Qu'est-ce que le plan comptable ?

Qu'est-ce que le plan comptable ? Le plan comptable est un outil qui répertorie tous les comptes financiers inclus dans les états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et léta...