Piège à liquidité

Qu'est-ce qu'un piège à liquidité ?

Une trappe à liquidité est une situation économique contradictoire dans laquelle les taux d'intérêt sont très bas et les taux d'épargne sont élevés, rendant la politique monétaire inefficace. Décrit pour la première fois par l'économiste John Maynard Keynes, lors d'une trappe à liquidité, les consommateurs choisissent d'éviter les obligations et de conserver leurs fonds dans des économies en espèces en raison de la croyance répandue que les taux d'intérêt pourraient bientôt augmenter (ce qui ferait baisser les prix des obligations). Parce que les obligations ont une relation inverse avec les taux d'intérêt, de nombreux consommateurs ne souhaitent pas détenir un actif dont le prix devrait baisser. À la fois, les efforts des banques centrales pour stimuler l'activité économique sont entravés car elles sont incapables de baisser davantage les taux d'intérêt pour inciter les investisseurs et les consommateurs.

Points clés à retenir

- Une trappe à liquidité se produit lorsque la politique monétaire devient inefficace en raison de taux d'intérêt très bas combinés à des consommateurs qui préfèrent épargner plutôt que d'investir dans des obligations à rendement plus élevé ou d'autres investissements.

- Alors qu'une trappe à liquidité est fonction des conditions économiques, c'est aussi psychologique puisque les consommateurs font le choix d'accumuler de l'argent au lieu de choisir des investissements plus rémunérateurs en raison d'une vision économique négative.

- Une trappe à liquidité ne se limite pas aux obligations. Elle affecte également d'autres secteurs de l'économie, car les consommateurs dépensent moins en produits, ce qui signifie que les entreprises sont moins susceptibles d'embaucher.

- Parmi les moyens de sortir d'une trappe à liquidité, citons l'augmentation des taux d'intérêt, en espérant que la situation se régulera d'elle-même au fur et à mesure que les prix chuteront à des niveaux attractifs, ou l'augmentation des dépenses publiques.

Comprendre les pièges à liquidité

Dans une trappe à liquidité, si la banque de réserve d'un pays, comme la Réserve fédérale aux États-Unis, essayer de stimuler l'économie en augmentant la masse monétaire, il n'y aurait aucun effet sur les taux d'intérêt, car les gens n'ont pas besoin d'être encouragés à détenir des liquidités supplémentaires.

Dans le cadre de la trappe à liquidité, les consommateurs continuent de détenir des fonds sur des comptes de dépôt standard, tels que les comptes d'épargne et les comptes chèques, au lieu d'autres options d'investissement, même lorsque le système bancaire central tente de stimuler l'économie par l'injection de fonds supplémentaires. Niveaux d'épargne élevés des consommateurs, souvent stimulé par la croyance d'un événement économique négatif à l'horizon, rend la politique monétaire généralement inefficace.

La croyance en un futur événement négatif est la clé, parce que les consommateurs amassent de l'argent et vendent des obligations, cela entraînera une baisse des prix des obligations et une hausse des rendements. Malgré la hausse des rendements, les consommateurs ne sont pas intéressés à acheter des obligations car les prix des obligations baissent. Ils préfèrent plutôt détenir des liquidités à un rendement inférieur.

Un problème notable d'une trappe à liquidité implique que les institutions financières ont des difficultés à trouver des emprunteurs qualifiés. Ceci est aggravé par le fait que, avec des taux d'intérêt proches de zéro, il y a peu de place pour une incitation supplémentaire pour attirer des candidats bien qualifiés. Ce manque d'emprunteurs se manifeste souvent dans d'autres domaines également, où les consommateurs empruntent généralement de l'argent, comme pour l'achat de voitures ou de maisons.

Signes d'un piège à liquidité

Un indicateur d'une trappe à liquidité est la faiblesse des taux d'intérêt. Des taux d'intérêt bas peuvent affecter le comportement des obligataires, ainsi que d'autres préoccupations concernant la situation financière actuelle de la nation, entraînant la vente d'obligations d'une manière préjudiciable à l'économie. Plus loin, les ajouts apportés à la masse monétaire n'entraînent pas de changements au niveau des prix, car le comportement des consommateurs tend à épargner des fonds de manière à faible risque. Étant donné qu'une augmentation de la masse monétaire signifie qu'il y a plus d'argent dans l'économie, il est raisonnable qu'une partie de cet argent aille vers les actifs à rendement plus élevé comme les obligations. Mais dans une trappe à liquidité, ce n'est pas le cas, il est simplement caché dans des comptes en espèces en tant qu'épargne.

Des taux d'intérêt bas à eux seuls ne définissent pas une trappe à liquidité. Pour que la situation soit qualifiée, il doit y avoir un manque d'obligataires souhaitant conserver leurs obligations et une offre limitée d'investisseurs souhaitant les acheter. Au lieu, les investisseurs privilégient une stricte épargne en espèces par rapport à l'achat d'obligations. Si les investisseurs sont toujours intéressés par la détention ou l'achat d'obligations à des moments où les taux d'intérêt sont bas, même près de zéro pour cent, la situation n'est pas qualifiée de trappe à liquidité.

Guérir le piège de la liquidité

Il existe plusieurs façons d'aider l'économie à sortir d'une trappe à liquidité. Aucun de ceux-ci ne peut fonctionner seul, mais peut aider à inciter les consommateurs à recommencer à dépenser/investir au lieu d'épargner.

- La Réserve fédérale peut augmenter les taux d'intérêt, ce qui peut amener les gens à investir plus de leur argent, plutôt que de l'accumuler. Cela peut ne pas fonctionner, mais c'est une solution possible.

- Une (grosse) baisse des prix. Quand cela arrive, les gens ne peuvent tout simplement pas s'empêcher de dépenser de l'argent. L'attrait de la baisse des prix devient trop attractif, et les économies sont utilisées pour profiter de ces bas prix.

- Augmentation des dépenses publiques. Lorsque le gouvernement le fait, cela implique que le gouvernement est engagé et confiant dans l'économie nationale. Cette tactique alimente également la croissance de l'emploi.

Les gouvernements achètent ou vendent parfois des obligations pour aider à contrôler les taux d'intérêt, mais acheter des obligations dans un environnement aussi négatif ne fait pas grand-chose, car les consommateurs sont impatients de vendre ce qu'ils ont quand ils le peuvent. Par conséquent, il devient difficile de faire monter ou baisser les rendements, et encore plus difficile d'inciter les consommateurs à profiter du nouveau taux.

Comme discuté ci-dessus, lorsque les consommateurs sont craintifs en raison d'événements passés ou d'événements futurs, il est difficile de les inciter à dépenser et à ne pas épargner. Les actions gouvernementales deviennent moins efficaces que lorsque les consommateurs recherchent davantage le risque et le rendement que lorsque l'économie est saine.

Exemples réels de pièges à liquidité

À partir des années 1990, Le Japon était confronté à une trappe à liquidité. Les taux d'intérêt ont continué à baisser et pourtant, il y avait peu d'incitations à acheter des investissements. Le Japon a fait face à la déflation dans les années 1990, et de 2019 a toujours un taux d'intérêt négatif de -0,1%. Le Nikkei 225, le principal indice boursier au Japon, est tombé d'un sommet de 39, 260 début 1990, et d'autant que 2019 reste encore bien en deçà de ce pic. L'indice a atteint un sommet pluriannuel de 24, 448 en 2018.

Des pièges à liquidité sont à nouveau apparus à la suite de la crise financière de 2008 et de la Grande Récession qui a suivi, surtout dans la zone euro. Les taux d'intérêt ont été fixés à 0 %, mais investir, consommation, et l'inflation est restée modérée pendant plusieurs années après le pic de la crise. La Banque centrale européenne a eu recours à l'assouplissement quantitatif (QE) et à une politique de taux d'intérêt négatifs (NIRP) dans certains domaines afin de se libérer de la trappe à liquidité.

-

Qu'est-ce que le volume par rapport à la liquidité ?

Les investisseurs doivent faire la différence entre le volume et la liquidité, car les deux termes sont largement utilisés dans le commerce des actions. Le volume et la liquidité sont corrélés; cepend

-

Qu'est-ce qu'Uniswap ?

Uniswap est un protocole de liquidité fonctionnant sur la blockchain Ethereum qui permet des échanges de jetons décentralisés. Son logo, une licorne, rappelle la magie que ce protocole véritablement i

marché des changes

-

Qu'est-ce qu'un ratio de liquidité ?

Qu'est-ce qu'un ratio de liquidité ? Un ratio de liquidité est un type de ratio financier utilisé pour déterminer la capacité dune entreprise à payer ses dettes à court terme. La métrique permet de déterminer si une entreprise peut utili...

-

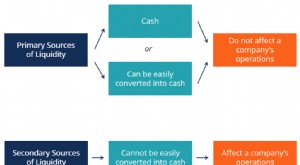

Quelles sont les sources de liquidité ?

Quelles sont les sources de liquidité ? Pour une entreprise, ses sources de liquidité sont toutes les ressources qui peuvent être utilisées pour générer du cash. Il existe généralement deux grandes classes de sources de liquidité pour une e...