L'enquête Millennial Money Survey 2015 :combien gagnent et économisent les 20 ans et plus ?

Combien économise un 20 ans moyen ? Que gagnent les autres 20 ans et plus ? Comment vous en sortez-vous financièrement par rapport aux autres jeunes adultes de votre âge ?

Ne vous demandez plus. Voici les résultats du deuxième rapport annuel sur l'argent du millénaire de Money Under 30, dans lequel nous examinons l'état des finances des jeunes dans la vingtaine aux États-Unis.

Nous avons mené un sondage en ligne auprès de 253 Américains âgés de 21 à 29 ans. Les répondants ont été invités à partir d'un large public Internet - pas seulement les lecteurs de Money Under 30, qui ont tendance à être un peu plus avertis que la moyenne. (Vous pouvez vous féliciter pour cela !)

La vingtaine d'aujourd'hui reste financièrement optimiste, malgré les difficultés actuelles.

Nous avons posé trois questions aux répondants sur leurs finances actuelles et leurs perspectives d'avenir.

Alors que seulement 12 % des répondants ont déclaré être « très satisfaits » de leur situation financière (inchangé par rapport à 2014), 52 % sont soit « très satisfaits » soit « plutôt satisfaits ». Pendant ce temps, 20 % ne sont "pas satisfaits" de leur situation actuelle.

Malgré cela, la plupart des jeunes dans la vingtaine sont optimistes quant à l'amélioration des choses :

- 73 % pensent que leur situation s'améliorera au cours des cinq prochaines années (contre 76,5 % en 2014).

- 80 % s'attendent à atteindre un niveau de réussite financière égal ou supérieur à celui de leurs parents (comme l'année dernière).

Cet optimisme est une bonne chose si l'on considère les difficultés financières auxquelles sont confrontés les jeunes dans la vingtaine.

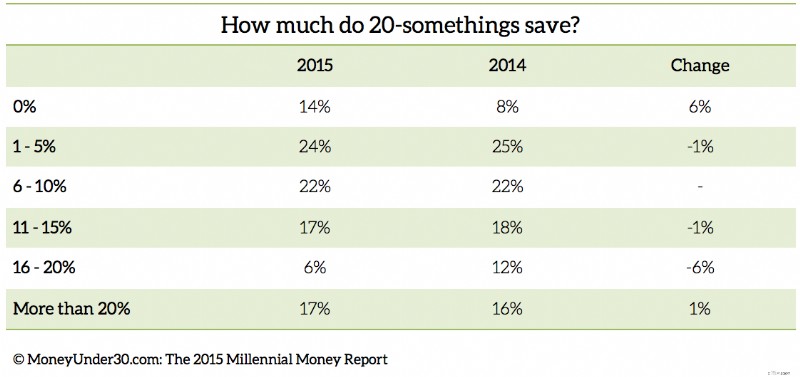

Économies

La plupart des personnes dans la vingtaine économisent quelque chose , mais 14 % n'économisent pas du tout.

Moins de 50 % des Américains dans la vingtaine épargnent pour leur retraite.

- Seules 46 % des personnes interrogées ont versé de l'argent sur un compte de retraite tel qu'un 401(k) ou un IRA, contre 49 % en 2014.

Voici une bonne nouvelle :la plupart des jeunes dans la vingtaine économisent quelque chose , vraisemblablement pour des objectifs à court terme comme l'achat d'une maison :

- 63 % des personnes interrogées ont déclaré économiser entre 1 et 15 % de leurs revenus.

- Mais 14 % n'épargnent rien du tout, contre seulement 8 % qui ont déclaré ne rien économiser en 2014.

Nos répondants ont déclaré avoir en moyenne 6 713 USD d'épargne en espèces et 7 453 USD de comptes de retraite (401k, IRA, etc.).

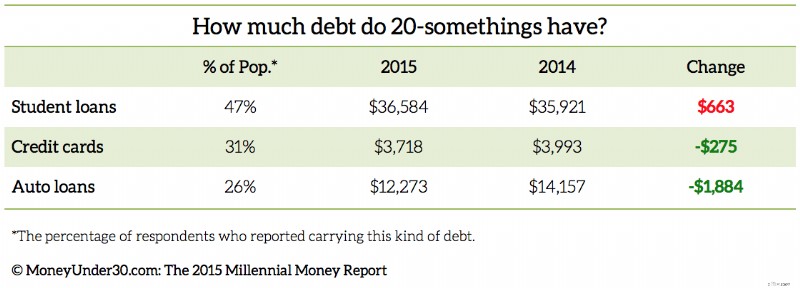

Dettes

La dette de prêt étudiant reste la plus grande préoccupation des 20 ans d'aujourd'hui. Cette année, 19 % d'entre eux ont déclaré que le remboursement des prêts étudiants était leur principale priorité financière, contre 12 % en 2014.

Après l'augmentation des revenus (17 %), le remboursement des cartes de crédit et autres dettes se classe au troisième rang des priorités financières des jeunes dans la vingtaine (15 %).

Combien de dettes une personne âgée de 20 ans en moyenne a-t-elle ?

Cette année, il semble que les jeunes dans la vingtaine empruntent encore plus pour leurs études.

Près de la moitié (47 %) des répondants ont déclaré avoir une dette de prêt étudiant. Même s'il est encourageant de constater que le pourcentage de milléniaux ayant des prêts étudiants n'est pas plus élevé, parmi ceux qui en ont, le fardeau s'alourdit :la dette étudiante moyenne de nos répondants était de 36 584 $, en hausse de 663 $ par rapport à 35 921 $.

Bien que notre étude ait examiné le taux d'endettement scolaire chez tous les 20 ans et plus, au cours des dernières années, le pourcentage d'étudiants diplômés avec des prêts étudiants est encore plus élevé (71 % en 2012, selon l'Institute for College Access and Success).

Dans notre étude, la dette étudiante médiane en 2015 était de 28 000 $, contre 22 000 $ en 2014.

Bien que la dette de prêt étudiant continue de croître, la génération Y réduit sa dette dans d'autres domaines.

En 2015, 31 % des répondants ont déclaré avoir une dette de carte de crédit, contre 38 % en 2014. La dette moyenne de carte de crédit est tombée à 3 718 $ contre 3 993 $ il y a un an.

Le pourcentage de personnes dans la vingtaine ayant des prêts automobiles reste inchangé à 26 %, mais la dette moyenne des prêts automobiles est tombée à 12 273 $ contre 14 157 $.

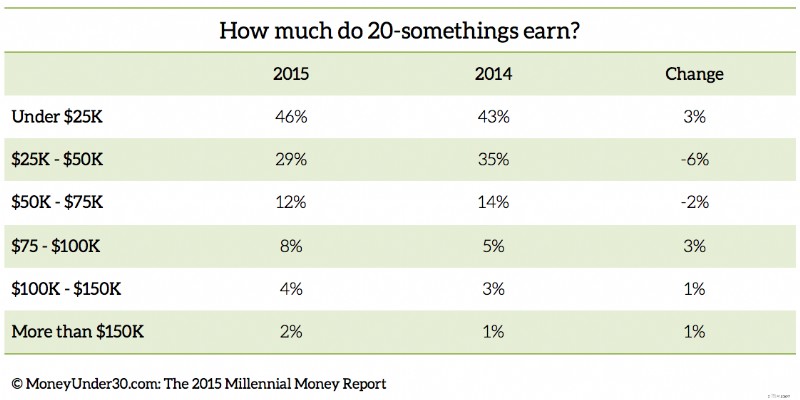

Travail et revenus

Sans de nombreuses années d'expérience, nous pensons que les revenus des jeunes adultes sont inférieurs à la moyenne, et ils le sont.

Parmi les employés répondants :

- 75 % des personnes dans la vingtaine gagnaient moins de 50 000 USD. À titre de comparaison, 48 % de tous les ménages américains gagnent 50 000 $ ou moins, selon les données du Bureau du recensement des États-Unis de 2013.

- 13 % des jeunes dans la vingtaine ont gagné plus de 75 000 $, soit une augmentation de 8 % par rapport à 2014.

- 36 % des jeunes dans la vingtaine gagnaient entre 25 000 $ et 50 000 $, soit 6 % de plus qu'en 2014.

Le chômage reste élevé chez les jeunes adultes.

Environ 25 % des répondants sont au chômage, 11,5 % d'entre eux déclarant rechercher activement un emploi.

Parmi ceux qui travaillent, beaucoup préféreraient être ailleurs :32 % des répondants ont un emploi, mais ce n'est pas liés à la carrière ou au domaine d'études qu'ils souhaitent. En outre, 25 % des personnes interrogées ont déclaré avoir plus d'un emploi pour s'en sortir.

Conclusion

Des salaires stagnants, un marché de l'emploi concurrentiel pour les débutants et des dettes étudiantes en plein essor continuent d'empêcher les jeunes de 20 ans de se débrouiller financièrement.

Ces faits expliquent les faibles taux de participation aux régimes de retraite chez les milléniaux et contribuent à d'autres tendances prévisibles telles que la baisse des taux de nuptialité et une demande croissante de maisons plus petites et plus abordables. (L'âge médian au premier mariage n'a jamais été aussi élevé, selon le Pew Research Center. Et quand vient le temps d'acheter leur première maison, les jeunes dans la vingtaine s'intéressent de plus en plus aux maisons plus anciennes, plus petites et moins chères, selon le Pew Research Center. Association nationale des constructeurs de maisons.)

Comment la génération Y peut-elle progresser ?

En neuf ans de rédaction de conseils de finances personnelles sur l'argent des moins de 30 ans, j'ai vu les tactiques utilisées par les jeunes adultes qui réussissent pour commencer à bâtir leur sécurité financière, ainsi que les excuses que beaucoup d'autres utilisent pour expliquer leur absence.

Voici la dure vérité :Construire une fondation financière dans la vingtaine demande des sacrifices, un travail acharné et plusieurs années. Les étapes critiques sont :

Tout d'abord, vous devez gagner suffisamment d'argent pour faire face à vos dépenses. Cela peut signifier prendre des emplois que vous considérez comme inférieurs à vous (ou plusieurs) pendant que vous continuez à chercher. Ne restez pas coincé là-bas.

Votre talent est votre plus grand atout, et les jeunes adultes les plus performants sont agressifs dans la poursuite d'un bon travail et soit en obtenant une promotion, soit en accédant à un poste mieux rémunéré d'ici quelques années.

Idéalement, vous voulez éviter de vivre d'un chèque de paie à l'autre comme tant d'Américains. Dès que vous le pouvez, créez un « tampon de compte bancaire »™ de deux semaines de salaire afin de mieux affronter les hauts et les bas de votre trésorerie. (Et oui, cela peut signifier trouver des concerts parallèles ou prendre un deuxième emploi pour gagner un peu d'argent supplémentaire).

Pour la plupart des personnes dans la vingtaine, le loyer et le transport représentent une part importante des revenus. Plus vous pouvez réduire ces dépenses, plus vous devrez économiser. Peut tu vis avec papa et maman depuis un an ou deux ? Fais le. Pouvez-vous utiliser les transports en commun et reporter l'achat d'une voiture ? Considère-le. Ensuite, payez-vous ce que vous économisez sur le loyer et les dépenses automobiles.

Le succès financier se compose tout comme l'argent investi pour le créer. Un emploi mieux rémunéré permet d'économiser. Avoir des économies vous permet de payer un supplément pour les prêts étudiants. Rembourser un prêt libère de l'argent que vous pouvez consacrer à d'autres objectifs.

Assurez-vous de tirer parti de tous les outils disponibles qui peuvent vous aider à atteindre ces objectifs en allouant votre épargne de manière stratégique, comme je l'explique dans Le "Système 6 + 1" pour créer une vie financièrement stable.

Comme beaucoup de Millennials dans notre enquête, j'ai passé la majorité de mes 20 ans coincé entre de grosses dettes et trop peu de revenus, stressé et déprimé.

Bien que vous soyez peut-être impatient de faire des progrès rapides sur vos finances et dans votre carrière, essayez de vous rappeler que vous n'aurez pas 20 ans pour toujours. Prenez le temps d'en profiter.

Atteindre vos premiers objectifs financiers peut sembler loin, mais si vous êtes calme et constant dans votre travail, vous y arriverez plus tôt que vous ne le pensez.

Outils associés

- Comparez nos meilleurs choix de cartes de crédit

- Meilleurs tarifs de compte d'épargne en ligne

- Obtenez votre score (vraiment) gratuit en 5 minutes

-

Le vrai coût de manger au restaurant (et comment économiser)

De petites dépenses peuvent sadditionner lorsquil sagit de manger au restaurant. Mais de petits changements font aussi une grande différence. Voici combien il en coûte vraiment pour manger au restaura

-

Comment utiliser une carte de crédit pour gagner de l'argent et gagner de l'argent supplémentaire

Les cartes de crédit modernes sont si gratifiantes quil est souvent difficile de suivre toutes les façons de gagner de largent. Mais si vous pouvez marquer votre bonus dinscription, ajuster vos dépens

bancaire

- Combien d'argent les panneaux solaires permettent-ils d'économiser sur les factures d'énergie ?

- Calculateur de retraite :combien vous devez épargner

- Combien d'argent le gouvernement perçoit en impôts

- Comment économiser 1 $,

- Décider combien économiser

- 20 façons d'économiser du temps et de l'argent dans la cuisine

- Le piège coûteux de l'ami et comment l'éviter

- Recycler pour de l'argent :ce que vous pouvez recycler et combien d'argent vous pouvez gagner

- Rent-to-Own :comment louer, économiser de l'argent et gagner de l'argent

-

Comment le cerveau rend difficile d'économiser de l'argent

Comment le cerveau rend difficile d'économiser de l'argent Avez-vous du mal à sauvegarder ? Vous nêtes pas seul - et votre cerveau y est peut-être pour quelque chose. Vous avez du mal à économiser ? Vous nêtes pas seul - et votre cerveau y est peut-être pour...

-

Comment fonctionnent les actions et le marché boursier

Comment fonctionnent les actions et le marché boursier Des traders travaillent sur le parquet de la Bourse de New York le 22 juin 2011. Pour un nouvel investisseur, le marché boursier peut ressembler beaucoup à un jeu légalisé. Mesdames et messieurs, fai...