Comment le coronavirus a affecté les taux hypothécaires

Les taux hypothécaires ont suivi une tendance à la baisse, mais cela n'a pas été sans heurts.

Les taux hypothécaires ont suivi une tendance à la baisse, mais cela n'a pas été sans heurts. Les taux hypothécaires ont suivi une tendance à la baisse, mais cela n'a pas vraiment été sans heurts.

Depuis le début de la nouvelle épidémie de coronavirus, la Réserve fédérale a réduit son taux d'intérêt de référence des fonds fédéraux de 150 points de base (1,5 %), et beaucoup ont émis l'hypothèse que cette décision entraînerait une baisse des taux hypothécaires. Ils avaient raison. La semaine du 5 mars, le taux d'intérêt moyen d'un prêt hypothécaire à taux fixe de 30 ans est tombé à un creux historique de seulement 3,29 %.

Cela a créé une augmentation massive de la demande des consommateurs, en particulier pour le refinancement. Les banques se sont retrouvées avec plus de demandes de refinancement qu'elles ne pouvaient raisonnablement gérer, ce qui a entraîné des arriérés et, plus important encore, une légère hausse des taux de prêt. Selon la Mortgage Bankers Association, non seulement le taux sur 30 ans est passé de 3,47 % à 3,74 % pour l'emprunteur moyen, mais les frais de montage et les points ont augmenté de 10 points de base, passant de 0,27 % à 0,37 % du montant du prêt.

Avec d'autres initiatives récemment introduites par la Réserve fédérale - nous en reparlerons dans un instant - les taux ont recommencé à baisser, bien qu'il soit trop tôt pour savoir de combien.

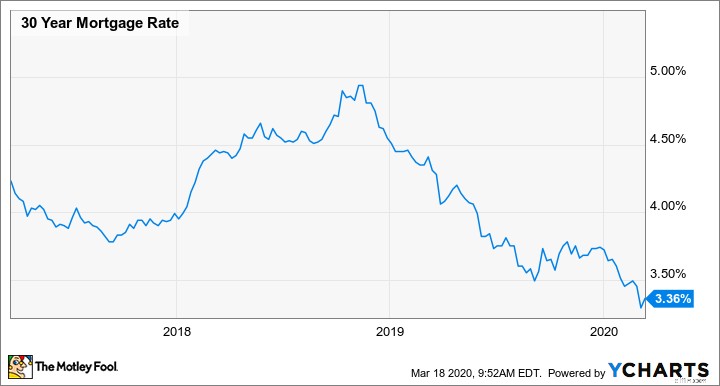

En un mot, la pandémie de coronavirus a généralement fait chuter les taux hypothécaires, mais cela ne s'est pas vraiment déroulé sans heurts. Et pour être honnête, les taux hypothécaires suivent une tendance à la baisse assez constante depuis plus d'un an, comme vous pouvez le voir dans le tableau ci-dessous.

Les taux hypothécaires resteront-ils bas ?

Tout d'abord, il est important de souligner que personne ne sait avec certitude. Il n'y a pas si longtemps, les experts prédisaient que les taux hypothécaires dépasseraient maintenant 5 %. Les prédictions ne peuvent être faites qu'avec les informations les plus récentes à l'esprit, bien sûr, alors prenez les prédictions (y compris les miennes) avec un grain de sel.

Cela dit, il est certainement probable que les taux hypothécaires resteront bas pendant un certain temps. D'une part, la Réserve fédérale a réduit le taux des fonds fédéraux de référence à pratiquement zéro, et bien que les taux hypothécaires ne soient pas directement liés au taux des fonds fédéraux, ils ont tendance à évoluer dans la même direction.

En outre, la Fed a également annoncé un programme d'assouplissement quantitatif de 700 milliards de dollars, dont 200 milliards de dollars seront dépensés pour racheter des titres adossés à des hypothèques d'agences. Bien que les mécanismes de l'assouplissement quantitatif et des titres adossés à des créances hypothécaires soient compliqués, les consommateurs doivent savoir que cela crée une plus grande demande pour que les prêteurs accordent de nouveaux prêts hypothécaires (en particulier ceux qui sont conformes aux normes de prêt de Fannie Mae ou Freddie Mac).

Une demande accrue entraîne une concurrence accrue pour les prêts, ce qui pourrait faire baisser encore plus les taux. En fait, de nombreux acteurs du secteur hypothécaire ont déclaré que le TAP moyen d'un prêt hypothécaire à taux fixe sur 30 ans pourrait tomber en dessous de 3 % à la suite de cela.

Attendez-vous à plus de volatilité

D'une part, une grande partie du processus de demande de prêt hypothécaire (et dans de nombreux cas tous de celui-ci) peut être fait en ligne ces jours-ci. Il n'est pas inconcevable de penser que la demande de refinancement hypothécaire en particulier pourrait monter en flèche alors que des millions d'Américains sont coincés à l'intérieur de leur maison et réfléchissent à des moyens de réduire leurs dépenses. D'un autre côté, il existe une énorme incertitude à court terme dans notre économie, ce qui pourrait entraîner l'arrêt des achats de nouvelles maisons et faire hésiter les emprunteurs avant de s'engager dans de nouveaux prêts.

Quelle que soit l'évolution des choses, bien qu'il soit probablement raisonnable de supposer que les taux hypothécaires resteront relativement bas dans un avenir prévisible, il est également juste de s'attendre à une certaine volatilité. Nous constatons déjà une partie de cela (comme avec la flambée des taux de la semaine dernière), et à mesure que la pandémie de coronavirus et ses retombées économiques se poursuivent, les taux pourraient encore augmenter.

-

Comment repérer les escroqueries de soulagement du coronavirus

À une époque où le pays est en plein désarroi, vous ne pouvez pas vous permettre dêtre victime dune arnaque. À une époque où le pays est en plein désarroi, vous ne pouvez pas vous permettre dêtre vic

-

Comment fonctionne l'amortissement

Si vous avez déjà eu une hypothèque, vous en savez déjà beaucoup sur lamortissement. Les racines anciennes du mot hypothèque viennent du vieux français :mort pour mort et gage pour gage. Toute person

bancaire

- Comment calculer les taux d'intérêt quotidiens

- Comment rembourser un prêt hypothécaire en 5 ans

- Comment reprendre une hypothèque de parents

- Comment calculer le MCC

- Comment calculer les intérêts hypothécaires provisoires

- Comment obtenir un 3e prêt hypothécaire

- Comment calculer le MRTA

- Comment devenir un prêteur hypothécaire

- Quel a été l'impact de la pandémie sur les taux d'épargne aux États-Unis ?

-

Comment prendre une hypothèque

Comment prendre une hypothèque Un acheteur qui assume une hypothèque achète une maison et prend en charge la dette hypothécaire du vendeur. Lacheteur paie généralement un dépôt en espèces représentant la différence entre le prix de...

-

Conseils pour l'allégement des prêts hypothécaires liés au coronavirus

Conseils pour l'allégement des prêts hypothécaires liés au coronavirus Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici . Alors que de nombreux ménages américains ont du mal à fa...