Limites de contribution IRA 2026 :Roth contre traditionnel

Lorsque vous commencez à épargner pour la retraite, vous devez décider où conserver vos fonds, ainsi que les règles et les limites de ce compte. Pour les comptes de retraite individuels (IRA), vous pouvez choisir parmi les types de comptes traditionnels et Roth. Chacun a des plafonds de cotisation, des plafonds de revenus et des règles fiscales spécifiques.

Lire la suite :Un IRA traditionnel ou Roth IRA vous convient-il ?

Quels sont les plafonds de cotisation à l'IRA ?

Étant donné que les IRA sont un compte fiscalement avantageux, le gouvernement fixe des limites au montant que vous pouvez cotiser chaque année. Les limites de revenu et de déduction changent également chaque année en raison de l'inflation et de la nouvelle législation adoptée par le Congrès.

La différence entre un Roth IRA et un IRA traditionnel

Votre argent fructifie avec report d'impôt avec un IRA traditionnel, ce qui signifie que vous payez des impôts dessus lorsque vous retirez de l'argent pendant la retraite. D'un autre côté, vous contribuez au revenu gagné après impôt avec un Roth IRA, ce qui signifie qu'il croît en franchise d'impôt.

Lequel choisir ?

En règle générale, vous pouvez choisir un IRA traditionnel si vous :

-

Vous voulez un allégement fiscal maintenant

-

Croyez que vous serez dans une tranche d'imposition inférieure à la retraite

Vous devriez choisir un Roth IRA si vous :

-

Vous voulez un revenu non imposable à la retraite

-

Croyez que vous serez dans une tranche d'imposition plus élevée à la retraite

-

Vous voulez avoir la flexibilité de retirer vos cotisations avant la retraite sans pénalité

Vous devriez envisager les deux comptes si vous en avez les moyens, car cela peut offrir une diversification fiscale à la retraite.

Roth IRA par rapport aux limites de contribution IRA traditionnelles pour 2026

Restez au courant des limites actuelles de contribution à l'IRA, de revenu et d'âge, afin de pouvoir profiter pleinement de votre IRA sans être pénalisé pour une contribution trop importante. Assurez-vous d'être conscient des faux pas potentiels de l'IRA qui pourraient avoir un impact sur votre épargne-retraite.

Limites de cotisation

Roth IRA

IRA traditionnel

Limites de cotisation

7 500 $ pour les 49 ans et moins

8 600 $ 50 ans et plus

7 500 $ pour les 49 ans et moins

8 600 $ 50 ans et plus

Limites d'âge

Cotisez à tout âge, mais vous pouvez cotiser 1 000 $ de plus si vous avez 50 ans et plus.

Contribuez à tout âge, mais vous pouvez cotiser 1 000 $ de plus si vous avez 50 ans et plus.

Remarque :Vous pouvez cotiser à la fois aux Roth et aux IRA traditionnels, mais le total des contributions combinées ne peut pas dépasser ces limites.

Limites de revenu pour Roth IRA par rapport à l'IRA traditionnel

Avec un IRA traditionnel, les limites de revenu déterminent si vous pouvez déduire vos cotisations IRA traditionnelles. Si vous ou votre conjoint bénéficiez d'un régime de retraite par l'intermédiaire d'un employeur, votre capacité à déduire pourrait changer. Si vous avez un Roth IRA, votre contribution ne sera pas déductible – mais les limites de revenu déterminent votre contribution annuelle maximale.

Les tableaux ci-dessous vous aideront à déterminer où vous en êtes. Vous aurez besoin de deux informations :votre statut de dépôt et votre revenu brut ajusté modifié (que vous pouvez déterminer en utilisant les instructions fournies dans la publication IRS 590-A).

Limites de revenu Roth IRA pour les cotisations 2026

Les directives de contribution IRA les plus courantes — basées sur le revenu brut ajusté (AGI) — pour 2026 comprennent :

Statut de dépôt

2026 AGI modifié

Contribution maximale

Célibataire, chef de famille ou marié déclarant séparément (et vous n'avez vécu avec votre conjoint à aucun moment de l'année)

Moins de 153 000 $

Jusqu'à la limite

Célibataire, chef de famille ou marié déclarant séparément (et vous n'avez vécu avec votre conjoint à aucun moment de l'année)

Plus de 153 000 $ mais moins de 168 000 $

Montant réduit

Célibataire, chef de famille ou marié déclarant séparément (et vous n'avez vécu avec votre conjoint à aucun moment de l'année)

Plus de 168 000 $

0 $

Marié déclarant séparément et vous avez vécu avec votre conjoint à tout moment de l'année

Moins de 10 000 $

Montant réduit

Marié déclarant séparément et vous avez vécu avec votre conjoint à tout moment de l'année

Plus de 10 000 $

0 $

Marié déclarant conjointement ou veuf(s) admissible(s)

Moins de 242 000 $

Jusqu'à la limite

Marié déclarant conjointement ou veuf(s) admissible(s)

Plus de 242 000 $ mais moins de 252 000 $

Montant réduit

Marié déclarant conjointement ou veuf(s) admissible(s)

Plus de 252 000 $

0$

Limites de déduction IRA traditionnelles pour 2026

Avec un IRA traditionnel, les limites de revenu ci-dessous ne sont applicables que si vous êtes couvert par un régime de retraite au travail. La limite est basée sur le revenu brut ajusté modifié après avoir pris en compte certaines déductions autorisées et pénalités fiscales.

Statut de dépôt

2026 AGI modifié

Déduction

Célibataire, chef de famille ou marié déclarant séparément (et vous n'avez vécu avec votre conjoint à aucun moment de l'année)

81 000 $ ou moins

Déduction totale

Célibataire, chef de famille ou marié déclarant séparément (et vous n'avez vécu avec votre conjoint à aucun moment de l'année)

Entre 81 000$ et 91 000$

Déduction réduite

Célibataire, chef de famille ou marié déclarant séparément (et vous n'avez vécu avec votre conjoint à aucun moment de l'année)

Plus de 91 000 $

Aucune déduction

Marié déclarant séparément et vous avez vécu avec votre conjoint à tout moment de l'année

Moins de 10 000 $

Montant réduit

Marié déclarant séparément et vous avez vécu avec votre conjoint à tout moment de l'année

Plus de 10 000 $

0 $

Marié déclarant conjointement ou veuf(s) admissible(s)

129 000 $ ou moins

Déduction totale

Marié déclarant conjointement ou veuf(s) admissible(s)

Entre 129 000$ et 149 000$

Déduction réduite

Marié déclarant conjointement ou veuf(s) admissible(s)

Plus de 149 000 $

Aucune déduction

Remarque :les cotisations IRA traditionnelles peuvent être entièrement ou partiellement déductibles en fonction de votre revenu et de la couverture de votre régime de retraite au travail.

Que se passe-t-il si je cotise trop à mon IRA ?

Si vous dépassez la limite, vous avez généralement jusqu'à la date limite de dépôt pour corriger l'erreur (ou le 15 octobre si vous déposez une prolongation). Vous pouvez contacter l'administrateur de votre régime pour vous aider à remplir les documents appropriés et à supprimer la cotisation excédentaire. Pour chaque année où le montant excédentaire reste sur votre compte, vous devrez payer une pénalité de 6 % sur la cotisation excédentaire.

Comment maximiser vos cotisations IRA

Tirez le meilleur parti de votre épargne-retraite en prenant des mesures stratégiques pour vous aider à optimiser les avantages fiscaux et la croissance à long terme.

1. Contribuez tôt

Mettre de l'argent de côté dans votre IRA plus tôt dans l'année - plutôt que d'attendre avril de l'année suivante pour verser une contribution de l'année précédente - peut permettre à votre argent de s'accumuler, ce qui peut s'accumuler avec le temps.

2. Diversifier les avantages fiscaux

Les IRA traditionnels et Roth offrent des avantages fiscaux différents, donc avoir les deux types de comptes peut diversifier les avantages que vous recevez.

3. Réviser et ajuster

Assurez-vous que votre IRA correspond à vos objectifs financiers, à votre tolérance au risque et à vos revenus en examinant et en ajustant régulièrement vos cotisations chaque année.

4. Prenez de l'avance sur vos contributions

Il est important de connaître les limites de tout compte pour bien préparer votre retraite. Que vous choisissiez un IRA traditionnel ou un Roth IRA, l'ouverture d'un compte de retraite fiscalement avantageux est une étape judicieuse pour prendre au sérieux la sauvegarde de ces années d'or.

Préparez-vous aux limites de contribution IRA 2026

Le plafond de cotisation IRA 2026 est de 7 500 $, ou de 8 600 $ si vous avez 50 ans ou plus. Ce plafond s'applique à tous vos IRA combinés et doit être respecté avant le 15 avril 2026. Sachez que les limites de revenu peuvent affecter votre éligibilité aux cotisations Roth ou aux déductions IRA traditionnelles, et le dépassement de la limite déclenche une pénalité annuelle de 6 %.

Explorer davantage

QUELQUES CHOSES QUE VOUS DEVEZ SAVOIR

Ally Financial Inc. (NYSE :ALLY) est l'une des principales sociétés de services financiers numériques, NMLS ID 3015. Ally Bank, la filiale bancaire directe de la société, propose une gamme de produits et services de dépôt. Ally Bank est membre de la FDIC et prêteur pour l'égalité en matière de logement , NMLS ID 181005. Les produits de crédit sont soumis à approbation et des conditions générales supplémentaires s'appliquent. Les programmes, tarifs et conditions générales sont sujets à changement à tout moment sans préavis.

Ally Servicing LLC, NMLS ID 212403, est une filiale d'Ally Financial Inc.

Les comptes de dépenses Ally Bank incluent l'accès à une fonctionnalité d'ajout d'argent utilisant VanillaDirect Pay fournie par InComm Financial Services California, Inc. et par InComm Financial Services, Inc. (NMLS# 912772), qui est agréé en tant que transmetteur d'argent par le Département des services financiers de l'État de New York. Des conditions générales s'appliquent.

Les informations contenues dans cet article sont fournies à des fins d'information générale et ne doivent pas être interprétées comme un conseil en investissement, un conseil fiscal, une sollicitation ou une offre, ou une recommandation d'acheter ou de vendre un titre. Ally Invest ne fournit pas de conseils fiscaux et ne garantit en aucune manière que les résultats décrits ici entraîneront une conséquence fiscale particulière.

Les investisseurs potentiels devraient consulter leurs conseillers fiscaux personnels concernant les conséquences fiscales en fonction de leur situation particulière.

Produits et services en valeurs mobilières proposés par Ally Invest Securities LLC, membre FINRA/SIPC. Pour obtenir des informations sur Ally Invest Securities, consultez le Broker Check de la FINRA. Services de conseil offerts par Ally Invest Advisors Inc., un conseiller en investissement enregistré. Ally Invest Advisors et Ally Invest Securities sont des filiales en propriété exclusive d'Ally Financial Inc. Consultez les informations sur Invest. Les produits en valeurs mobilières NE SONT PAS ASSURÉS PAR LA FDIC, NI GARANTIS PAR LA BANQUE, ET PEUVENT PERDRE DE LA VALEUR.

Les options comportent des risques et ne conviennent pas à tous les investisseurs. Consultez la brochure Caractéristiques et risques des options standardisées avant de commencer à négocier des options. Les investisseurs en options peuvent perdre la totalité du montant de leur investissement ou plus dans un laps de temps relativement court.

Le trading sur marge comporte des risques. Vous pouvez perdre plus de fonds que vous n’en déposez sur un compte sur marge. Veuillez consulter l'accord et la divulgation du compte sur marge d'Ally Invest pour plus d'informations sur le trading sur marge.

Avant d’investir, vous devez examiner et considérer attentivement les objectifs de placement, les risques, les frais et les dépenses de tout fonds commun de placement ou fonds négocié en bourse (« FNB ») que vous envisagez. Les cours des ETF ne reflètent pas nécessairement la valeur liquidative des titres sous-jacents. Un prospectus de fonds commun de placement/ETF contient ces informations ainsi que d'autres et peut être obtenu en envoyant un e-mail à support@invest.ally.com.

Bien que les données qu'Ally Invest utilise auprès de tiers soient considérées comme fiables, Ally Invest ne peut pas garantir l'exactitude ou l'exhaustivité des données fournies par les clients ou des tiers.

Les cartes de crédit Ally sont émises par Merrick Bank. Mastercard et le dessin des cercles sont des marques déposées, et Mastercard ID Theft Protection est une marque commerciale de Mastercard International Incorporated. ©2026 Mastercard. Tous droits réservés. Certains termes, conditions et exclusions s'appliquent. Les titulaires de carte doivent s'inscrire à ce service. Ce service est fourni par Iris® Powered by Generali.

FICO® est une marque déposée de Fair Isaac Corporation aux États-Unis et dans d'autres pays.

App Store est une marque de service d'Apple Inc. Google Play est une marque de Google Inc.

Zelle® et les marques associées à Zelle® sont entièrement la propriété d'Early Warning Services, LLC et sont utilisées ici sous licence.

Ally et Do It Right sont des marques de service déposées d'Ally Financial Inc.

© 2009 -

2026

Ally Financière Inc.

-

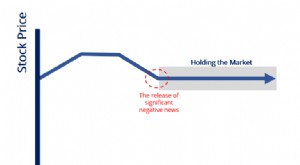

Qu'est-ce que tenir le marché ?

Détenir le marché fait référence à un acteur (ou des participants) du marché qui passe ou maintient des ordres dachat pour un titre dont le prix devrait baisser rapidement – ou est en train de baiss

-

Adopter la bonne stratégie de trading bitcoin est essentiel pour faire des profits

Bitcoin est une monnaie numérique qui est considérée comme une forme dargent, mais cette monnaie est complètement différente des monnaies traditionnelles. Dans lequel vous pouvez facilement investir e

Compétences en Investissement Boursier

- Intermédiaires financiers sur le marché boursier américain

- 5 meilleures actions à envisager d'investir en 2019

- La folie du market timing

- Qui réglemente les marchés boursiers américains?

- Qu'est-ce qu'un SMA (compte géré séparément) et ses avantages ?

- Meilleures actions à moyenne capitalisation pour un investissement à long terme

- Livraison Vs Trading Intraday :Lequel est fait pour vous ?

- Question sur la philosophie d'investissement

- Votre portefeuille subit une perte ? Voici ce que vous devez faire

-

Comment déposer des chèques dans un guichet automatique Bank of America

Comment déposer des chèques dans un guichet automatique Bank of America Comment déposer des chèques dans un guichet automatique de Bank of America Les guichets automatiques de Bank of America libèrent ses clients des horaires des banquiers. Vous pouvez faire des déplacem...

-

Pour l'amour de votre cœur, planifiez ces 5 bilans de santé financière

Pour l'amour de votre cœur, planifiez ces 5 bilans de santé financière Saviez-vous que les soucis financiers augmentent votre risque de crise cardiaque ? Soulagez le vôtre en planifiant ces cinq bilans de santé financière.Source de limage :Getty Images. Votre santé na pa...