Résultats de l'AGA :décoder les jeux de pouvoir des entreprises par rapport à la vraie valeur

Alors que la saison des rapports bat son plein, de nombreuses sociétés cotées à l'ASX publient leurs résultats financiers sur le marché.

Ces résultats sont utilisés pour porter un jugement sur la performance de l'entreprise, dirigé par le président-directeur général (PDG). Parmi toutes les informations publiées par l’entreprise, il y a un chiffre sur lequel tous les regards se concentreront :les bénéfices.

Le chiffre des bénéfices aura un impact considérable sur les employés de l'entreprise, les investisseurs et les Australiens ordinaires dont la pension de retraite est investie en bourse.

Malgré son importance, le processus d’information financière qui se déroule en coulisses pour décider du chiffre des bénéfices est caché aux personnes extérieures à la salle du conseil d’administration.

Le processus caché dans l'information financière

L’information financière est un processus complexe qui implique des millions, voire des milliards, de transactions d’entreprise résumées en un seul chiffre de bénéfices. Même si le concept de gains est simple, les choix effectués pour les calculer sont tout sauf simples.

À première vue, les bénéfices correspondent à la différence entre ce qu'une entreprise reçoit des clients pour la fourniture d'un bien ou d'un service et ce qu'il en coûte à l'entreprise pour fournir ce bien ou ce service.

Cependant, derrière ce chiffre se cachent de nombreux choix que l’entreprise fait quant aux méthodes comptables à utiliser. Cela inclut de décider combien de temps durera un actif ou combien de clients ne paieront pas leurs dettes envers l'entreprise.

Ces décisions peuvent entraîner des changements majeurs dans le chiffre des bénéfices.

Jeu de puissance dans la salle de conférence

En règle générale, les investisseurs bénéficient de valeurs boursières plus élevées lorsque leurs entreprises déclarent des bénéfices supérieurs aux attentes.

Souvent, l’autre grand gagnant est le PDG. Les PDG reçoivent régulièrement des primes importantes lorsque les bénéfices dépassent les objectifs de performance fixés par l'entreprise. L’objectif est de motiver les PDG à améliorer les performances de l’entreprise.

Cependant, des recherches universitaires révèlent que certains PDG s'engageront dans des actions perturbatrices pour atteindre leurs objectifs de performance.

Au lieu de générer de véritables améliorations des performances, la pression exercée par les PDG pour atteindre leurs objectifs les amène souvent à promouvoir des politiques comptables qui gonflent les bénéfices.

Il existe des garanties pour maintenir des freins et contrepoids sur le PDG. Le conseil d'administration est chargé de superviser la prise de décision du PDG afin de protéger les intérêts des investisseurs.

Mais certains PDG ont du pouvoir sur le conseil d’administration et ont la capacité de repousser les restrictions imposées à leur prise de décision.

Le pouvoir du PDG n’est pas seulement une question de charisme ou de style de leadership. Il s'agit de la capacité d'influencer les décisions clés, en particulier en matière d'information financière.

Lorsqu’un PDG exerce un pouvoir excessif – en raison d’un mandat de longue durée, d’un actionnariat important ou de liens personnels étroits avec le conseil d’administration – il peut gonfler les bénéfices pour présenter une image plus favorable des performances de l’entreprise que ne le justifie la réalité.

Le comité d'audit :un garde-fou essentiel

Le comité d’audit – un groupe au sein du conseil d’administration – constitue une protection clé contre cela. Les membres du comité d'audit surveillent le processus d'information financière utilisé pour générer des bénéfices afin de protéger les intérêts des investisseurs.

Cependant, nos recherches portant sur plus de 2 500 entreprises américaines sur 12 ans révèlent une tendance troublante quant à la manière dont les PDG réduisent l'efficacité du comité d'audit.

Les PDG puissants semblent influencer la décision concernant les membres du comité d’audit. Ces PDG privilégient souvent les comités qui assurent un contrôle plus faible – en raison d'une moindre connaissance de la comptabilité ou d'un manque d'autorité pour interroger le PDG.

Les PDG préfèrent également que les membres du comité d’audit soient des personnes avec lesquelles ils partagent des liens personnels étroits. Cela peut inclure des membres qui ont fréquenté la même université ou qui sont membres du même club de golf.

Les conséquences d’un PDG puissant ayant un comité d’audit « plus faible » ? Les bénéfices sont plus susceptibles d'être gonflés pour atteindre les objectifs de performance.

Mesures pour éviter les conflits d'intérêts

En Australie, il existe certaines protections contre ces manœuvres d'entreprise.

Les principes de gouvernance d'entreprise de l'ASX recommandent de séparer les rôles de PDG et de président du conseil d'administration, d'avoir des conseils d'administration dont la plupart des administrateurs sont indépendants de l'entreprise et de garantir que les comités d'audit possèdent les qualifications et l'expérience nécessaires.

Toutefois, nos recherches suggèrent que ces mesures ne suffisent pas à protéger les intérêts des investisseurs. Même si les recommandations promeuvent des garde-fous pour limiter les conflits d’intérêts directs, elles ne parviennent pas à s’attaquer à la cause profonde :les PDG exerçant un pouvoir excessif sur leurs collègues.

Ce problème est illustré dans le cas de Qantas, où le conseil d'administration n'a pas contesté les décisions prises par l'ancien PDG Alan Joyce.

Il est important de noter qu'Alan Joyce exerçait un pouvoir sur le conseil d'administration, contrôlant les décisions clés et ignorant souvent l'apport du conseil d'administration.

Ce qui est nécessaire

Dans les entreprises, il existe une lutte de pouvoir pour influencer les décisions comptables clés concernant les bénéfices.

Bien qu’il existe des garde-fous, nos recherches indiquent que le pouvoir du PDG constitue une menace pour l’efficacité des garde-fous protégeant l’intégrité des bénéfices et d’autres informations comptables.

Les investisseurs et les particuliers impliqués dans les entreprises doivent prendre les chiffres des bénéfices avec des pincettes.

Cela devrait particulièrement être le cas lorsque l’entreprise a un PDG qui exerce une influence démesurée. Une telle prise de conscience est cruciale pour contribuer à protéger les intérêts des investisseurs et de tous les Australiens qui dépendent du marché boursier pour leur bien-être financier.

-

Top 10 des articles balisés dans l'épicerie

Économisez de largent sur les courses en évitant les produits balisés. Vous entendez toujours parler de ces coupeurs de coupons loufoques qui savent vraiment comment faire fonctionner une épicerie -

-

Examen de l'amélioration :investissement automatisé simplifié

Amélioration en un coup dœil La balance minimum: 0 $ Coût par transaction boursière : 0 $ Coût par transaction doptions : 0 $ Fonds communs de placement ou FNB sans commission : ETF Ser

Bourse

- 3 façons d'investir au Costa Rica depuis l'étranger

- Résultats de l'AGA :décoder les jeux de pouvoir des entreprises par rapport à la vraie valeur

- Quelle est la différence entre les marchés haussiers et baissiers ?

- Comment le Brexit a déclenché un effondrement du marché mondial

- Pourquoi 2019 pourrait être l'année d'un autre crash de bulle technologique

- Pourquoi Wall Street est comme un parking de voitures d'occasion

- Quelle est la meilleure banque pour le compte Demat en Inde ?

- Les partages Pinterest sont sur le point de monter en flèche

- Actions H contre actions A :quelle est la différence ?

-

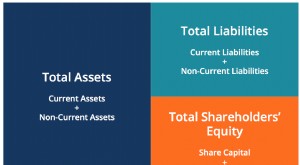

Qu'est-ce que l'équation comptable ?

Qu'est-ce que l'équation comptable ? Léquation comptable est un principe de base de la comptabilité et un élément fondamental du bilanBilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentiels à l...

-

Près de 70% des Américains ont omis de faire quelque chose d'amusant au cours de la dernière année parce qu'ils ne pouvaient pas se le permettre

Près de 70% des Américains ont omis de faire quelque chose d'amusant au cours de la dernière année parce qu'ils ne pouvaient pas se le permettre Samuser est tout simplement trop cher pour beaucoup dAméricains. Cest selon une nouvelle recherche du site de finances personnelles Bankrate, qui a interrogé plus de 2, 500 adultes américains, 18 an...