Qu'est-ce que l'équation comptable ?

L'équation comptable est un principe de base de la comptabilité et un élément fondamental du bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. L'équation est la suivante :

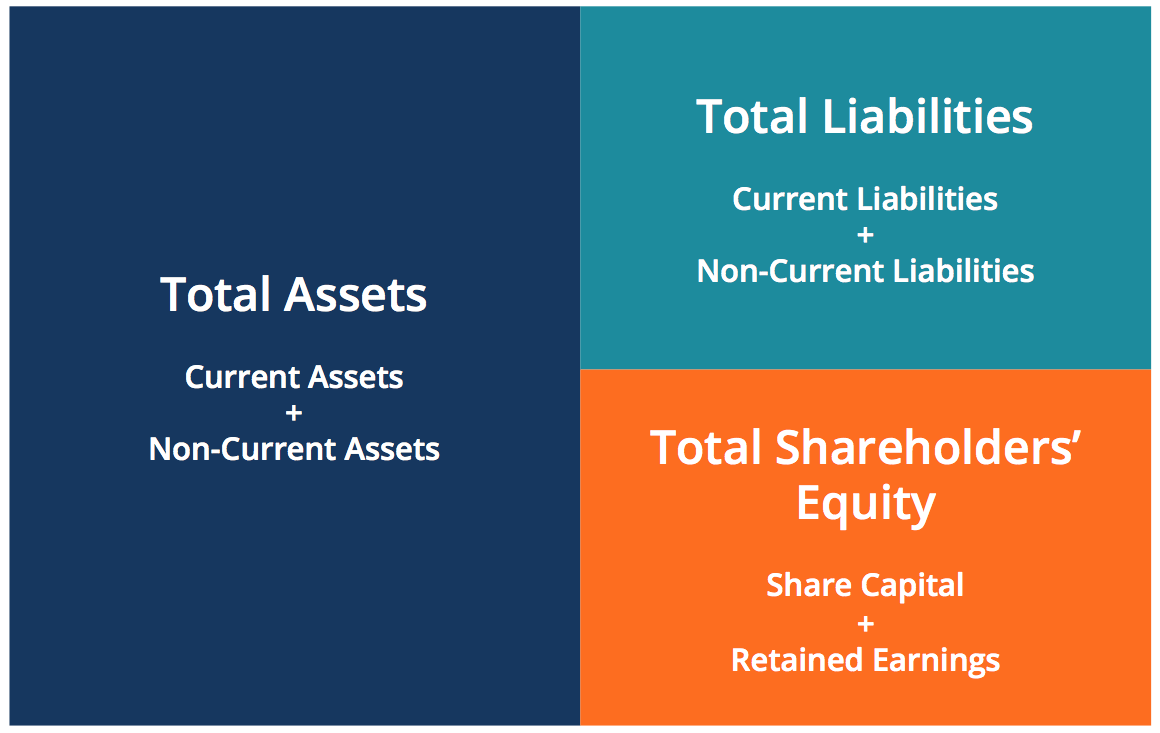

Actif =Passif + Capitaux propres

Cette équation pose les bases de la comptabilité en partie double et met en évidence la structure du bilan. La comptabilité en partie double est un système dans lequel chaque transaction affecte les deux côtés de l'équation comptable. Pour chaque modification d'un compte d'actif, il doit y avoir un changement égal à un passif connexe ou à un compte de capitaux propres. Il est important de garder à l'esprit l'équation comptable lors de l'exécution des écritures de journal.Guide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits)

Le bilan se décompose en trois grandes rubriques et leurs différents sous-jacents :Actifs, Passifs, et capitaux propres.

Apprenez à lire un bilan et d'autres états financiers avec le cours de lecture d'états financiers de CFI !

Voici quelques exemples d'éléments qui relèvent de chaque section :

- Les atouts: Espèces, Actifs courants Les actifs courants sont tous les actifs qu'une entreprise s'attend à convertir en espèces dans un délai d'un an. Ils sont couramment utilisés pour mesurer la liquidité d'un compte client. Les comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent, InventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et produits finis qu'un, ÉquipementPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

- Passifs: Comptes à payerComptes à payer Les comptes à payer sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs sont, Emprunts à court terme Passifs à court terme Les passifs à court terme sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le, Dette à long termeDette à long termeLa dette à long terme (LTD) est tout montant de la dette en cours détenue par une entreprise et dont l'échéance est de 12 mois ou plus. Il est classé en passif non courant au bilan de la société. Le délai d'échéance pour LTD peut aller de 12 mois à plus de 30 ans et les types de dette peuvent inclure des obligations, hypothèques

- Capitaux propres : Capital socialCapital socialCapital social (capital social, capitaux propres, capital d'apport, ou capital libéré) est le montant investi par une entreprise, Bénéfices non distribuésBénéfices non distribuésLa formule des bénéfices non distribués représente tout le revenu net accumulé déduit de tous les dividendes versés aux actionnaires. Les bénéfices non répartis font partie

L'équation comptable montre la relation entre ces éléments.

Réorganiser l'équation comptable

L'équation comptable peut également être réorganisée sous la forme suivante :

Capitaux propres =Actif – Passif

Sous cette forme, il est plus facile de mettre en évidence la relation entre les capitaux propres et la dette (passif). Comme tu peux le voir, les capitaux propres sont le reste après déduction des passifs de l'actif. En effet, les créanciers – les parties qui prêtent de l'argent – ont le premier droit sur les actifs d'une entreprise.

Par exemple, si une entreprise fait failliteFailliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées, ses actifs sont vendus et ces fonds sont d'abord utilisés pour régler les dettes. Ce n'est qu'une fois les dettes réglées que les actionnaires ont droit à l'un des actifs de la société pour tenter de récupérer leurs investissements.

Quelle que soit la façon dont l'équation comptable est représentée, il est important de se rappeler que l'équation doit toujours s'équilibrer.

Exemples de l'équation comptable

Pour chaque opération, les deux côtés de cette équation doivent avoir un effet net égal. Vous trouverez ci-dessous quelques exemples de transactions et leur incidence sur l'équation comptable.

Le cours Fondamentaux de la comptabilité de CFI vous aidera à mieux comprendre ces exemples !

1. Acheter une machine avec de l'argent

L'entreprise XYZ souhaite acheter une machine à 500 $ en utilisant uniquement de l'argent comptant. Cette transaction se traduirait par un débit à Equipment (+500$) et un crédit à Cash (-500$). L'effet net sur l'équation comptable serait le suivant :

Cette transaction n'affecte que les actifs de l'équation; par conséquent, il n'y a pas d'effet correspondant sur le passif ou les capitaux propres du côté droit de l'équation.

2. Acheter une machine avec de l'argent et du crédit

La société XYZ souhaite acheter une machine à 500 $, mais elle ne dispose que de 250 $ en espèces. L'entreprise est autorisée à acheter cette machine avec un paiement initial de 250 $, mais elle doit au fabricant le montant restant. Il en résulterait un débit à l'Équipement (+ 500 $), un crédit aux comptes créditeurs (+ 250 $), et un crédit à Cash (-$250). L'effet net sur l'équation comptable serait le suivant :

Cette transaction affecte les deux côtés de l'équation comptable; les côtés gauche et droit de l'équation augmentent de + 250 $.

Ressources additionnelles

Le Corporate Finance Institute dispose d'autres ressources qui vous aideront à approfondir vos connaissances et à contrôler votre comptabilité. Jetez un œil aux liens ci-dessous :

- Fondamentaux de la comptabilité

- Lecture des états financiers

- Grand livre généralGrand livreEn comptabilité, un grand livre (GL) est un enregistrement de toutes les transactions passées d'une entreprise, organisés par comptes. Comptes du grand livre (GL)

- T AccountT Accounts GuideSi vous souhaitez faire carrière en comptabilité, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels

-

Quelles sont les caractéristiques qualitatives de l'information comptable ?

La demande dinformations comptables par les investisseurs, prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques comm

-

Tenue de livres vs comptabilité :quelles sont les différences ?

La comptabilité et la comptabilité partagent certains points communs, mais ce sont des choses très différentes. Découvrez ces différences et pourquoi les deux peuvent être importantes pour une petite

Comptabilité

- Quelles sont les contraintes de la comptabilité ?

- Qu'est-ce que l'équation de Fisher ?

- Qu'est-ce que le Dow 30 ?

- Qu'est-ce que la règle de 72 ?

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le conservatisme comptable ?

- Qu'est-ce que le cycle comptable ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce que le Nifty 50 ?

-

Quelle est l'importance juridique d'un audit?

Quelle est l'importance juridique d'un audit? Limportance juridique dun audit est de garantir la fiabilité des états financiers pour tous les utilisateurs externes. AuditeursAuditorUn auditeur est une personne ou une entreprise chargée d...

-

Quelle est la philosophie de la comptabilité?

Quelle est la philosophie de la comptabilité? La philosophie de la comptabilité englobe les règles générales, notions, et les idées entourant la préparation et laudit des comptes et des états financiersTrois états financiersLes trois états financ...