Boom de l’IA et milliardaires :la poussée de richesse technologique est-elle durable ?

Cette semaine, pour un instant, Larry Ellison, co-fondateur de la société américaine de cloud computing Oracle, est devenu la personne la plus riche du monde. Le titan octogénaire de la technologie a brièvement dépassé Elon Musk après que le cours de l’action d’Oracle ait grimpé de 43 % en une journée, ajoutant environ 100 milliards de dollars américains (150 milliards de dollars australiens) à sa richesse.

La raison ? Oracle a signé un accord pour fournir au géant de l'intelligence artificielle (IA) OpenAI une puissance de calcul de 300 milliards de dollars américains (450 milliards de dollars australiens) sur cinq ans.

Si le moment où Ellison a été sous les projecteurs a été éphémère, il a également mis en lumière quelque chose de bien plus important :l’IA a créé des niveaux extraordinaires de concentration sur les marchés financiers mondiaux.

Cela soulève une question inconfortable non seulement pour les investisseurs chevronnés, mais aussi pour les Australiens ordinaires qui détiennent des actions dans des sociétés d’IA via leur pension de retraite. Dans quelle mesure nos investissements soi-disant « sûrs » et « diversifiés » sont-ils exposés au boom de l’IA ?

L'homme qui a construit la mémoire d'Internet

En ce qui concerne les milliardaires, Ellison n’est pas aussi connu que Musk de Tesla et SpaceX ou Jeff Bezos d’Amazon. Mais il crée de la richesse grâce à la technologie d'entreprise depuis près de cinq décennies.

Ellison a cofondé Oracle en 1977, la transformant en l’une des plus grandes sociétés de logiciels de bases de données au monde. Pendant des décennies, Oracle a fourni la plomberie peu glamour mais essentielle au fonctionnement de nombreux systèmes d'entreprise.

La révolution de l’IA a tout changé. L'infrastructure de cloud computing d'Oracle, qui aide les entreprises à stocker et à traiter de grandes quantités de données, est devenue une infrastructure essentielle pour le boom de l'IA.

Chaque fois qu’une entreprise souhaite former de grands modèles de langage ou exécuter des algorithmes d’apprentissage automatique, elle a besoin d’énormes quantités de puissance de calcul et de stockage de données. C'est précisément là où Oracle excelle.

Lorsqu'Oracle a annoncé cette semaine des bénéfices trimestriels plus élevés que prévu, en grande partie grâce à la demande croissante d'IA, le cours de son action a grimpé.

Cette réponse ne concernait pas uniquement les fondamentaux commerciaux d’Oracle. Il s'agissait de l'ensemble de l'écosystème de l'IA qui a remodelé les marchés mondiaux depuis les débuts publics de ChatGPT fin 2022.

La grande concentration d'IA

L’histoire d’Oracle fait partie d’un phénomène beaucoup plus vaste qui remodèle les marchés mondiaux. Les valeurs technologiques dites « Magnificent Seven » – Apple, Microsoft, Alphabet, Amazon, Meta, Tesla et Nvidia – contrôlent désormais une part sans précédent des principaux indices boursiers.

Depuis le début de l’année 2025, ces sept sociétés représentent environ 39 % de la valeur totale du S&P500 américain. Pour le NASDAQ100, à forte composante technologique, ce chiffre atteint le chiffre énorme de 74 %.

Cela signifie que si vous investissez dans un fonds négocié en bourse qui suit l’indice S&P500, souvent considéré comme la référence en matière d’investissement diversifié, vous faites un pari de plus en plus concentré sur l’IA, que vous en soyez conscient ou non.

Sommes-nous dans une « bulle » d’IA ?

Un tel niveau de concentration n’a pas été observé depuis la fin des années 1990. À l’époque, les investisseurs étaient emportés par la « manie point-com », poussant les cours des actions technologiques à des niveaux insoutenables.

Lorsque la réalité s’est finalement présentée en mars 2000, le Nasdaq, à forte composante technologique, s’est effondré de 77 % en deux ans, anéantissant des milliers de milliards de richesses.

La concentration actuelle de l’IA soulève des signaux d’alarme similaires. Nvidia, qui contrôle environ 90 % du marché des puces IA, se négocie actuellement à plus de 30 fois les bénéfices attendus. C'est cher pour n'importe quel titre, encore moins pour celui qui porte les espoirs d'une révolution technologique complète.

Pourtant, contrairement à l’ère Internet, les leaders actuels de l’IA sont des entreprises rentables avec de réelles sources de revenus. Microsoft, Apple et Google ne sont pas des startups qui brûlent de l’argent. Ce sont des géants bien établis, qui utilisent l'IA pour améliorer leurs activités existantes tout en générant des bénéfices substantiels.

Cela rend la situation actuelle plus compliquée qu’une simple comparaison de « bulles ». La littérature académique sur les bulles de marché suggère que la véritable innovation technologique coïncide souvent avec un excès spéculatif.

La question n’est pas de savoir si l’IA est transformatrice; c'est clairement le cas. La question est plutôt de savoir si les valorisations actuelles reflètent des attentes réalistes quant à la rentabilité future.

Une exposition cachée pour de nombreux Australiens

Pour les Australiens, le problème de la concentration de l’IA touche particulièrement de près notre système de retraite.

De nombreuses options de super fonds équilibrés incluent des allocations substantielles aux actions internationales, généralement 20 à 30 % de leurs portefeuilles.

Lorsque votre super fonds achète des actions internationales, il est souvent fortement exposé aux mêmes géants de l’IA qui dominent les marchés américains.

Le risque de concentration s’étend au-delà des investissements directs dans les entreprises technologiques. Les sociétés minières australiennes, telles que BHP et Fortescue, sont devenues des acteurs indirects de l'IA, car leurs minéraux de cuivre, de lithium et de terres rares sont essentiels à l'infrastructure de l'IA.

Même une diversification en dehors de la technologie n’échappe pas totalement aux risques liés à l’IA. Les recherches sur la concentration des portefeuilles montrent que lorsque les principaux indices sont dominés par quelques grandes actions, les avantages de la diversification diminuent considérablement.

Si les actions de l’IA subissent une correction ou un krach important, cela pourrait avoir un impact disproportionné sur les pécules de retraite des Australiens.

Un test de réalité

Cette situation représente ce qu’on appelle le « risque systémique de concentration ». Il s’agit d’une forme spécifique de risque systémique dans laquelle des investissements prétendument diversifiés sont corrélés à des facteurs ou expositions sous-jacents communs.

Cela n’est pas sans rappeler la crise financière de 2008, lorsque des marchés immobiliers apparemment distincts dans différentes régions se sont tous effondrés simultanément. En effet, ils étaient tous exposés à des prêts hypothécaires à risque présentant un risque de défaut élevé.

Cela ne veut pas dire que quiconque devrait paniquer. Mais les régulateurs, les administrateurs de super fonds et les investisseurs individuels devraient tous être conscients de ces risques. La diversification ne fonctionne que si les rendements proviennent d'un large éventail d'entreprises et de secteurs.

-

La faillite m'empêchera-t-elle de trouver un emploi?

Malheureusement, la faillite peut interférer avec votre recherche demploi, il est donc préférable dêtre honnête avec les employeurs potentiels au sujet de la faillite, en particulier employeurs du sec

-

Confiné à la maison :les travailleurs à distance temporaires passent-ils à un état de travail permanent à domicile ?

Lorsque COVID-19 est apparu, la plupart du monde du travail est entré dans une phase de confinement, et lidée dune nouvelle économie « au foyer » sest imposée. Pour beaucoup dentre nous, cela signifia

Bourse

- Euronext

- Investissement de portefeuille étranger (FPI)

- Fonderie

- Sculpture de taureau chargeant

- Rapports de recherche gratuits sur les actions indiennes :où chercher ?

- Verizon grimpe de 4% après que Warren Buffett a révélé un investissement de près de 9 milliards de dollars

- Négociation d'options :Signification, types d'options et exemples

- Comment le marché boursier affecte le PIB

- Comment la volatilité des actions peut-elle affecter mes investissements ?

-

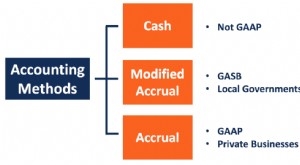

Qu'est-ce que la comptabilité d'exercice modifiée ?

Qu'est-ce que la comptabilité d'exercice modifiée ? La comptabilité dexercice modifiée fait référence à une méthode comptable qui combine la comptabilité de caisse et la comptabilité dexercice. Il suit la méthode de la comptabilité de caisse pour enreg...

-

Adopter la vie dans un petit espace :les avantages inattendus d’une maison plus petite

Adopter la vie dans un petit espace :les avantages inattendus d’une maison plus petite Lorsque mon mari et moi achetions notre première maison, je pensais que plus la maison était grande, meilleure était la maison ! Nous n’avions pas beaucoup d’argent, alors nous avons acheté une maiso...