Prédire le prochain « krach éclair » boursier

Peu après la Grande Récession, les marchés boursiers américains ont plongé – et ont rebondi en 36 minutes. Le Dow Jones Industrial Average a chuté de plus de 9%, perdre plus de 1, 000 points avant de se redresser subitement.

Ce 6 mai, L'événement de 2010 a été le premier « crash flash » enregistré. Bien qu'il n'ait pas eu d'effets à long terme, il a soulevé des inquiétudes parmi les investisseurs quant à la stabilité du marché boursier.

Les ordinateurs ont rendu le commerce plus rapide et plus efficace, mais ils peuvent aussi créer une instabilité sur les marchés. Aujourd'hui, les analystes quantitatifs utilisent des algorithmes complexes pour effectuer de nombreuses transactions sur de nombreux marchés en une fraction de seconde. Ces nouveaux algorithmes représentent désormais plus de la moitié de tous les échanges. Mais cela peut conduire à encore plus de crashs flash.

En tant qu'ingénieurs, nous étions intéressés par ce crash de mai 2010. Aucune raison ne peut expliquer pourquoi les crashs flash se produisent. Mais existe-t-il des moyens de prévoir et d'atténuer ces anomalies ? Nous avons relevé le défi de développer une théorie qui pourrait aider à prédire les crashs flash.

Le flux des marchés

Nous avons commencé par la dynamique des fluides, l'étude de l'écoulement de fluides tels que l'eau. Ces principes peuvent être appliqués à d'autres problèmes; l'un d'entre nous utilisait auparavant la physique des fluides pour examiner le mouvement du trafic.

En dynamique des fluides, les chercheurs examinent comment les quantités mesurées, comme la vitesse et la pression, affecter la dynamique du flux. Par exemple, les météorologues utilisent les changements de vitesse et de pression du vent pour prévoir le mouvement des tempêtes violentes.

Nous nous sommes demandé :cette science pourrait-elle donner un aperçu de la dynamique du marché boursier ?

Nous avons estimé que les théories existantes prédisant les crashs flash sont inadéquates, parce qu'ils ne se concentrent que sur une petite partie de l'ensemble, comme la performance de certains sous-ensembles d'actions. Les indices Dow Jones ou S&P 500 fournissent une quantité limitée d'informations sur le marché, en observant le comportement d'un sous-ensemble d'actions choisies de manière appropriée.

Notre approche consistait à inclure toutes les actions du marché. En revanche, notre modèle donne cette information pour la quasi-totalité de la gamme des stocks, ventilés par gammes de prix spécifiques. Toutes ces plages peuvent être observées simultanément, générer une alerte précoce.

Nous avons trouvé des analogues pour les mesures que les scientifiques utilisent généralement pour comprendre le débit. Par exemple, pour notre modèle, la « densité » du flux était le nombre de stocks par prix unitaire, et la « pression » était la force à la hausse ou à la baisse sur le prix causée par l'activité d'achat et de vente des commerçants.

Observer les marchés boursiers depuis un écran d'ordinateur, nous avons pu voir que le mouvement des cours boursiers ressemble à l'écoulement d'un fluide comme l'air ou l'eau.

Examen du crash flash

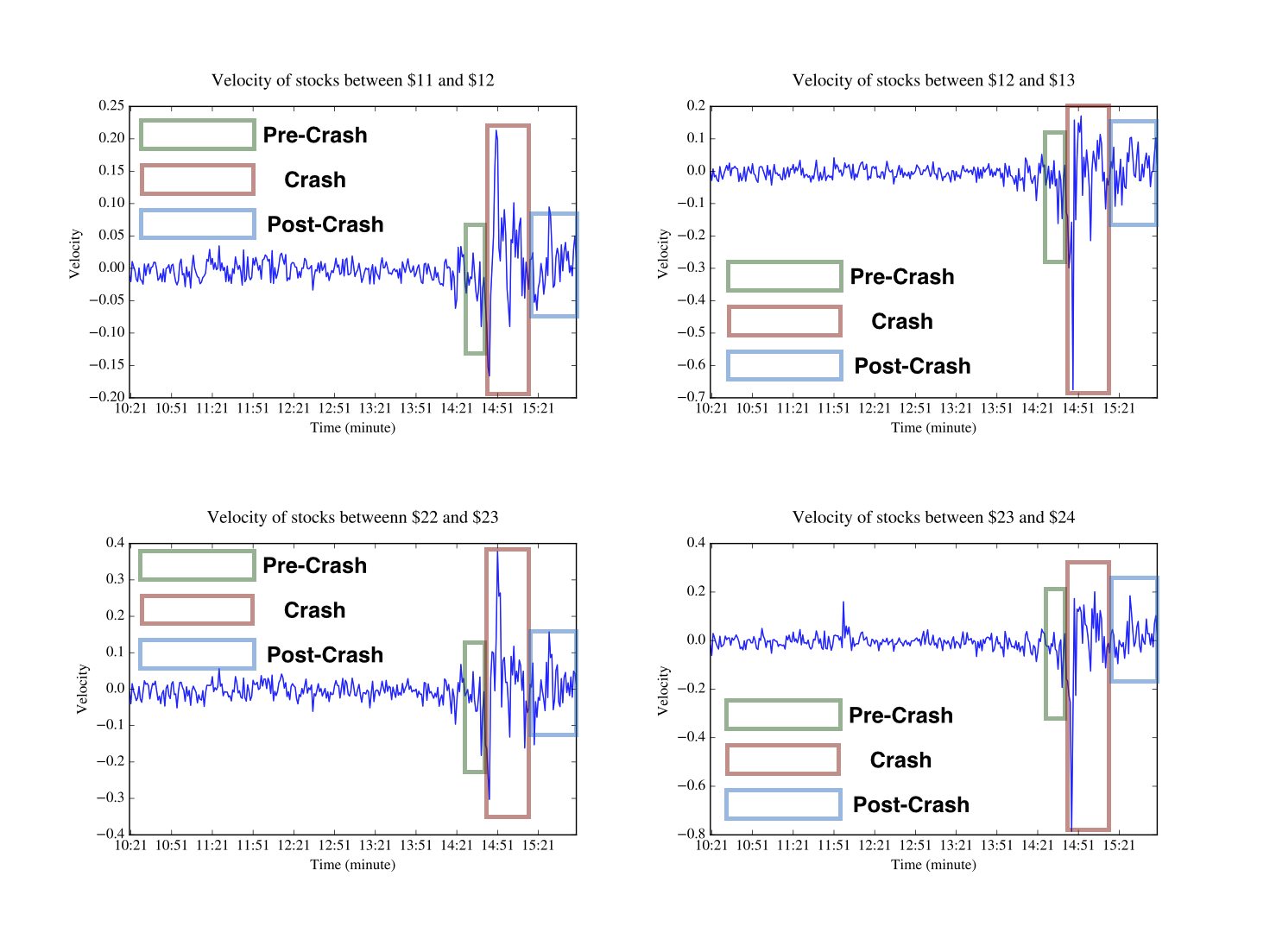

Dans notre étude, publié le 1er septembre 2018, nous avons obtenu des données de prix par minute pour environ 4, 000 actions au NYSE, NASDAQ et AMEX le jour du crash flash de mai 2010. Nous avons utilisé ces données pour tester notre modèle de dynamique des fluides du marché.

Lorsque nous avons examiné les prix de 700 actions l'après-midi du krach, nous avons vu que le choc était clairement visible. Les graphiques de vitesse ressemblaient à l'impression d'un appareil sismographique surveillant les chocs d'un tremblement de terre. Les graphiques de la pression ont également clairement montré un événement majeur au moment du crash flash.

L'examen de toutes les actions nous a également permis de prédire l'avenir proche de leur comportement. Notre modèle a montré des signes d'un crash éclair 10 minutes avant le grand événement - avant que des problèmes n'aient été évidents pour les observateurs humains.

Nous avons observé des résultats similaires à partir du modèle dans le cas d'autres accidents. Par exemple, nous avons étudié l'introduction en bourse de Facebook le 18 mai, 2012. La société a levé environ 16 milliards de dollars américains, mais cette offre massive a été en proie à des difficultés techniques inattendues. L'introduction en bourse a été retardée de 30 minutes, provoquant des remous sur les marchés pendant quelques heures.

Dans notre effort pour analyser ce qui s'est réellement passé ce jour-là, nous avons testé notre modèle pour voir s'il pouvait observer des signaux avant l'heure de l'offrande. Le modèle a montré une période de forte volatilité qui a affecté de nombreuses actions, créer le chaos sur les marchés.

Le prochain gros crash

Notre prochaine étape consiste à générer un système intelligent qui prendra automatiquement en compte les données et avertira les surveillants des perturbations imminentes sur le marché. Si cet avertissement arrive suffisamment tôt, les investisseurs pourraient potentiellement l'utiliser pour prendre des mesures préventives.

Cependant, le modèle doit encore être amélioré de plusieurs manières. Se fier aux signaux précoces peut conduire à des faux positifs, que l'on veut minimiser. Certains de nos résultats récents, pas encore signalé, suggérer combien de faux positifs et négatifs se produisent.

Dans une autre étude, pas encore publié, nous décrivons un système qui analyse les jours de bourse où des anomalies ont été signalées. Nous avons constaté que notre système était capable de produire de faibles taux de faux positifs et négatifs.

Au vu de ces alarmes, les régulateurs du marché pourraient alors prendre les mesures appropriées. Par exemple, ils peuvent empêcher certaines transactions d'être effectuées ou bloquer des commerçants particuliers de toute activité pendant un certain temps. Les commerçants peuvent choisir d'acheter des actions à des moments où le prix des actions baisse, et vendre pendant les périodes où les prix remontent à leurs valeurs d'avant le crash. Ces actions pourraient aider à réduire l'impact de l'accident.

En d'autres termes, les investisseurs pourraient exploiter le krach pour améliorer leurs positions – et simultanément aider à atténuer certains des effets du krach.

-

A qui appartient la Bourse ?

La bourse a eu une présence abstraite et flottante dans la plupart de nos vies. Il y a eu des moments où nous avons eu du mal à le définir. Ses complexités sont multiples. Son fonctionnement interne

-

Types d'investisseurs en bourse

Vous êtes-vous déjà interrogé sur les différents types dinvestisseurs sur le marché boursier ? Vous en trouverez beaucoup en fonction des priorités et des objectifs dinvestissement. La bourse travail

Bourse

- Les effets de la récession sur le marché boursier

- Comment suivre le marché boursier

- Comment comprendre le marché boursier

- La folie du market timing

- Les 5 plus grands mythes boursiers

- Comment le marché boursier affecte le PIB

- Une introduction au marché boursier indien

- Hypothèse de marché efficient :le marché boursier est-il efficient ?

- 7 raisons d'investir en bourse

-

Que se passe-t-il si le marché boursier s'effondre ?

Que se passe-t-il si le marché boursier s'effondre ? Pendant la majeure partie du siècle dernier, le marché boursier a été limage de la résilience. Il a eu des bosses occasionnelles sur la route et des tronçons difficiles, mais en général, il sagit dun ...

-

Combien vaut le marché boursier?

Combien vaut le marché boursier? La plupart des investisseurs ne se préoccupent que des avoirs de leurs propres portefeuilles. Cela va de soi :cest avec leur argent quils ont affaire. Il ne semble pas nécessaire dexaminer ce qui se p...