Comment fonctionne un prêt hypothécaire?

Comment fonctionne un prêt hypothécaire

Un prêt sur valeur domiciliaire est essentiellement une deuxième hypothèque sur la maison que vous achetez déjà. Si vous possédez déjà la maison libre et libre, ce sera votre seule hypothèque, mais elle sera toujours considérée comme un prêt sur valeur domiciliaire. La valeur nette désigne la partie de la maison que vous possédez et qui n'est pas hypothéquée. Par exemple :si vous achetez une maison pour 200 $, 000,00 et avoir 50 $, 000,00 comme acompte, vous devrez emprunter 150 $, 000,00 de la banque ou de l'établissement de crédit.

Vous avez 50 $, 000,00 de valeur nette de la maison, car il s'agit de la partie que vous avez achetée directement. Au fur et à mesure que le prêt hypothécaire est remboursé, votre part des capitaux propres augmente parce que vous avez payé plus des 150 $ d'origine, 000,00 prêt hors. Si la valeur des propriétés augmente dans votre région et que votre maison vaut plus que le prix initial demandé de 200 $, 000,00, votre valeur nette augmente.

Si la valeur de la propriété dans votre quartier diminue, vous pouvez également perdre votre valeur nette puisque la maison vaut maintenant moins que votre prix d'achat initial. Il va de soi que les propriétaires devraient garder leur maison en bon état et connaître la valeur marchande de leur région.

Il existe deux types de prêts sur valeur domiciliaire auxquels un propriétaire peut demander. L'un est un prêt standard. Ce prêt fonctionne comme votre versement hypothécaire. Vous emprunterez X montant de dollars, jusqu'à ce que soit votre valeur nette dans la maison ou tout ce que votre prêteur permettra. Vous rembourserez cette somme sur une certaine période d'années. Vous paierez également quel que soit le taux d'intérêt en vigueur au moment du prêt.

La plupart des prêteurs n'accepteront que des termes d'un an sur un prêt sur valeur domiciliaire, vous pourriez donc être confronté à un gros versement hypothécaire de premier rang et à un gros prêt sur valeur domiciliaire. Vous ne pouvez pas emprunter davantage sur des capitaux propres tant que ce prêt n'est pas remboursé. Certaines banques peuvent vous permettre de refaire l'intégralité du prêt participatif et d'y ajouter, à condition d'avoir payé suffisamment, et le prêt ne dépasse pas la valeur nette que vous possédez dans la maison.

Le deuxième type de prêt sur valeur domiciliaire est une ligne de crédit renouvelable. Celui-ci fonctionne comme une carte de crédit. Un montant de crédit prédéterminé est déterminé par votre banque, et vous avez accès à cette somme d'argent lorsque vous en avez besoin. Au fur et à mesure que vous effectuez vos paiements mensuels, la marge de crédit augmente à nouveau, et vous pouvez continuer à utiliser un montant X et le rembourser. Un taux d'intérêt mensuel vous est également facturé, tout comme une carte de crédit.

Ces deux types de prêts sur valeur domiciliaire sont garantis par votre maison, tout comme votre première hypothèque. Si vous ne payez pas de prêts sur valeur domiciliaire, vous pourriez être en danger de perdre votre maison, tout comme sur votre premier contrat de prêt hypothécaire. Les prêts sur valeur domiciliaire sont parfaits lorsque vous devez effectuer des réparations ou des rénovations majeures. Ils peuvent également aider avec les dépenses d'urgence imprévues.

Ils peuvent également accumuler beaucoup de dettes que vous ne pourrez peut-être pas vous permettre de rembourser. Réfléchissez bien avant de choisir l'un ou l'autre, et risquer votre maison à la forclusion.

-

Qu'est-ce que la Venture Philanthropy ?

La philanthropie de risque est une forme dinvestissement dimpact qui combine le financement de capital-risque avec des aspirations caritatives et humanitaires. La philanthropie dentreprise est menée p

-

Puis-je faire un chèque pour moi-même et le déposer ?

Puis-je faire un chèque pour moi-même et le déposer ? Ce nest pas inhabituel, et est parfaitement légal, faire un chèque à votre nom depuis lun de vos comptes bancaires personnels pour le déposer sur

-

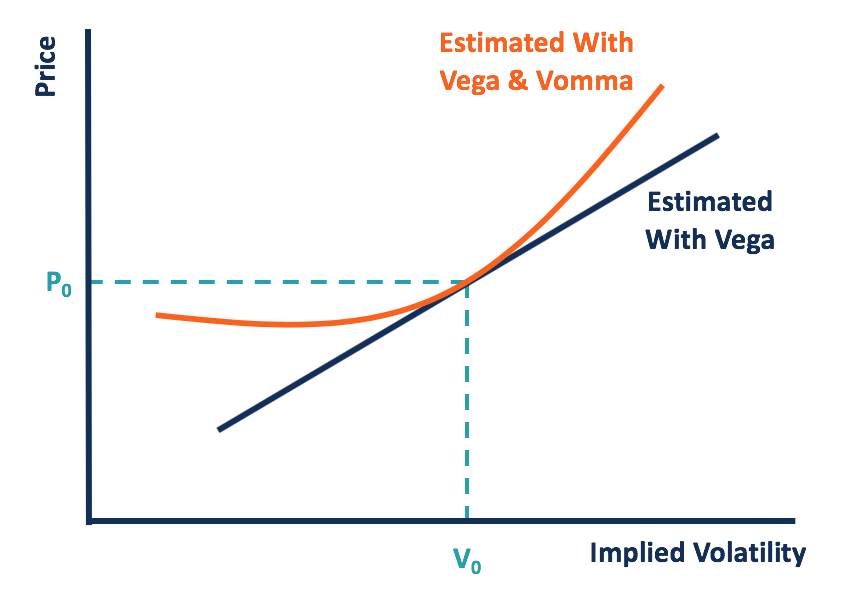

Qu'est-ce que Vomma ?

Vomma est une option grecque qui représente la sensibilité de vega au changement de la volatilité impliciteVolatilité implicite (IV)La volatilité implicite - ou simplement IV - utilise le prix dune op

-

Certificat de dépôt Avantages et inconvénients

Alors que vous construisez une base financière solide, vous découvrirez dinnombrables façons de protéger et de faire fructifier votre argent. Certaines options sont meilleures que dautres, et un certi

financement de la maison

- Les avantages d'une SARL pour l'agriculture

- Comment écrire des lettres appropriées à votre propriétaire

- Comment emballer un POD

- Puis-je mettre un privilège sur une propriété qui est en fiducie ?

- Ai-je besoin d'une licence pour être gestionnaire de biens immobiliers?

- Droits des locataires à Long Beach,

-

Qu'est-ce qu'un problème de chômage en suspens ?

Qu'est-ce qu'un problème de chômage en suspens ? Les allocations de chômage sont de largent destiné à aider les personnes sans travail sans quelles soient responsables de leur faute. Parfois, ceux qui ont déposé une demande de chômage ou qui perçoiv...

-

Comment faire un appel en espèces de mes actionnaires

Comment faire un appel en espèces de mes actionnaires Linstabilité économique peut entraîner une baisse des ventes et une chute des cours des actions. Lorsquune société cotée en bourse a besoin de liquidités, cela peut nécessiter des millions ou des mil...

-

Meilleurs fonds communs de placement à envisager d'investir pendant 20 à 25 ans

Meilleurs fonds communs de placement à envisager d'investir pendant 20 à 25 ans « Notre période de détention préférée est éternelle. » – Warren Buffett Linvestissement dans les fonds communs de placement a gagné beaucoup de terrain au cours des dernières années. Lorsque vou...

-

Voici pourquoi je traite mes cotisations d'épargne et de retraite comme une facture

Voici pourquoi je traite mes cotisations d'épargne et de retraite comme une facture Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...