Comment calculer les versements d'un prêt de construction

Les prêts à la construction sont relativement simples en théorie, mais ont tendance à être beaucoup plus complexes dans la mise en œuvre. Pour vous aider dans vos calculs budgétaires, cet article expliquera leur fonctionnement et comment calculer les versements du prêt à la construction pendant la période de construction. La plupart des prêts à la construction ne nécessitent que des paiements d'intérêts pendant la période de construction et s'ajusteront pour inclure le capital, aussi, après dispersion complète.

Étape 1

Passez en revue votre calendrier de décaissement de votre prêt à la construction. Certains prêteurs préfèrent - ou peuvent imposer - la simplicité (c'est moins de travail pour eux). Cela peut ou peut ne pas être bon pour vous, trop. Ils ne peuvent établir que trois débours égaux (30 %) avec une retenue de 10 % à payer après un contrôle final. D'autres prêteurs vous permettront d'établir un calendrier qui vous convient et peut comprendre cinq, six, ou plusieurs montants de décaissement. Cela vous donne accès à des fonds pour payer les sous-traitants et autres frais plus fréquemment. Comprendre votre calendrier de décaissement vous aide à estimer et/ou calculer vos prochains versements de prêt à la construction.

Étape 2

Apprenez quand les décaissements du prêt de construction sont imputés à votre solde impayé et quand les paiements sont dus pendant la période de construction. Par exemple, un décaissement effectué au cours des trois à cinq derniers jours d'un mois donné peut ou non être porté au solde de votre prêt et nécessiter des intérêts sur celui-ci pour votre prochain paiement. Les conditions de prêt concernant la comptabilisation des décaissements affectent le calcul de votre remboursement de prêt.

Étape 3

Divisez le taux d'intérêt de votre prêt construction par 365 (ou 360, si votre prêteur utilise des mois de 30 jours pour le calcul). Le nombre résultant (pourcentage) est votre taux d'intérêt « per diem » (quotidien). Si vous avez un taux d'intérêt variable sur votre note de prêt construction, vérifiez toujours le taux du mois en cours avant de calculer votre taux journalier.

Étape 4

S'il n'y a pas eu de nouveaux décaissements dans le mois en cours, prenez votre solde impayé à la fin du mois et multipliez-le par votre taux d'intérêt journalier, puis par le nombre de jours du mois en cours (ou 30 si votre prêteur utilise des mois à jours égaux). Un prêt à la construction à intérêt seulement exigera ce paiement car il indique les intérêts dus en fonction du solde de votre prêt et du nombre de jours pendant lesquels vous avez « utilisé » ces fonds.

Étape 5

Si vous aviez un solde le premier jour du mois et que vous aviez un autre décaissement au cours du mois, calculez le versement de votre prêt à la construction en procédant comme suit. Multipliez votre solde impayé le premier jour par le taux journalier pour le nombre total de jours du mois. Multipliez le nouveau décaissement par le taux d'indemnité journalière et le nombre de jours entre la date de décaissement et la fin du mois. Additionnez les deux frais d'intérêt ensemble, et vous avez calculé le paiement prévu du prêt de construction pour le mois en cours.

Étape 6

Après la fin de la période de construction (généralement six mois), votre prêteur devrait vous fournir un calendrier de paiement à l'avenir qui comprend le capital et les intérêts. Certains prêteurs convertiront votre prêt à la construction en un financement « permanent » - un prêt hypothécaire. Autres, s'attendra à ce que vous obteniez un nouveau prêt hypothécaire auprès de votre prêteur actuel ou d'un autre prêteur le plus rapidement possible afin qu'il puisse « retirer » le prêt à la construction de ses livres, puisqu'il s'agissait toujours d'un financement temporaire.

Conseil

Conservez votre propre total cumulé des montants et des dates de décaissement afin de pouvoir vérifier que les dossiers de votre prêteur sont corrects. Si vous n'êtes pas sûr de votre taux d'intérêt journalier, demandez à votre prêteur pour vérification. Si les tarifs et montants diffèrent légèrement (de quelques points mineurs ou sous), ne vous inquiétez pas car le nombre de chiffres à droite de la virgule peut différer entre vous et les calculs du prêteur.

Avertissement

Si vous avez besoin d'obtenir un financement permanent peu de temps après la fin de la période de construction, n'attendez pas la fin du projet pour faire une demande de prêt hypothécaire car la clôture du nouveau prêt peut prendre jusqu'à 60 jours. Ne présumez rien en plus des conditions spécifiquement énoncées dans votre note de prêt à la construction concernant les débours, taux d'intérêt, les échéances de paiement, et des calculs appropriés pour arriver aux montants des paiements.

-

5 stocks d'animaux et un ETF pour les amoureux des animaux

Lindustrie des animaux de compagnie est en plein essor. En réalité, cest lune des industries les plus résilientes, semble croître indépendamment de ce que fait léconomie dans son ensemble. Lindustrie

-

Guide de dépôt des allocations de chômage de l'Ohio

Au cours des trois semaines se terminant le 4 avril, 2020 seul, Les demandes de chômage de lOhio représentaient près du double du nombre total de demandes déposées au cours de lannée 2019. Si vous a

-

Quelle est la différence entre le taux de rendement et le taux d'intérêt ?

Le taux de rendement est une mesure interne du rendement de largent investi dans un projet. Le taux dintérêt est le taux externe auquel largent peut être emprunté auprès des prêteurs. Taux de reto

-

Petit guide des bases de la cybersécurité

Lundi dernier, Jai reçu un e-mail de Spotify disant que quelquun au Brésil sétait connecté à mon compte. Jai vérifié. Effectivement :un inconnu utilisait mon Spotify pour écouter Michael Jack

financement de la maison

- Comment louer une maison sans vérification de crédit

- Comment votre propriétaire peut travailler pour vous

- Comment refinancer une propriété locative

- Transfert de propriété vs. Vendre une propriété

- Une lettre de crédit est-elle un billet à ordre ?

- Que signifie l'utilité fonctionnelle sur une évaluation ?

-

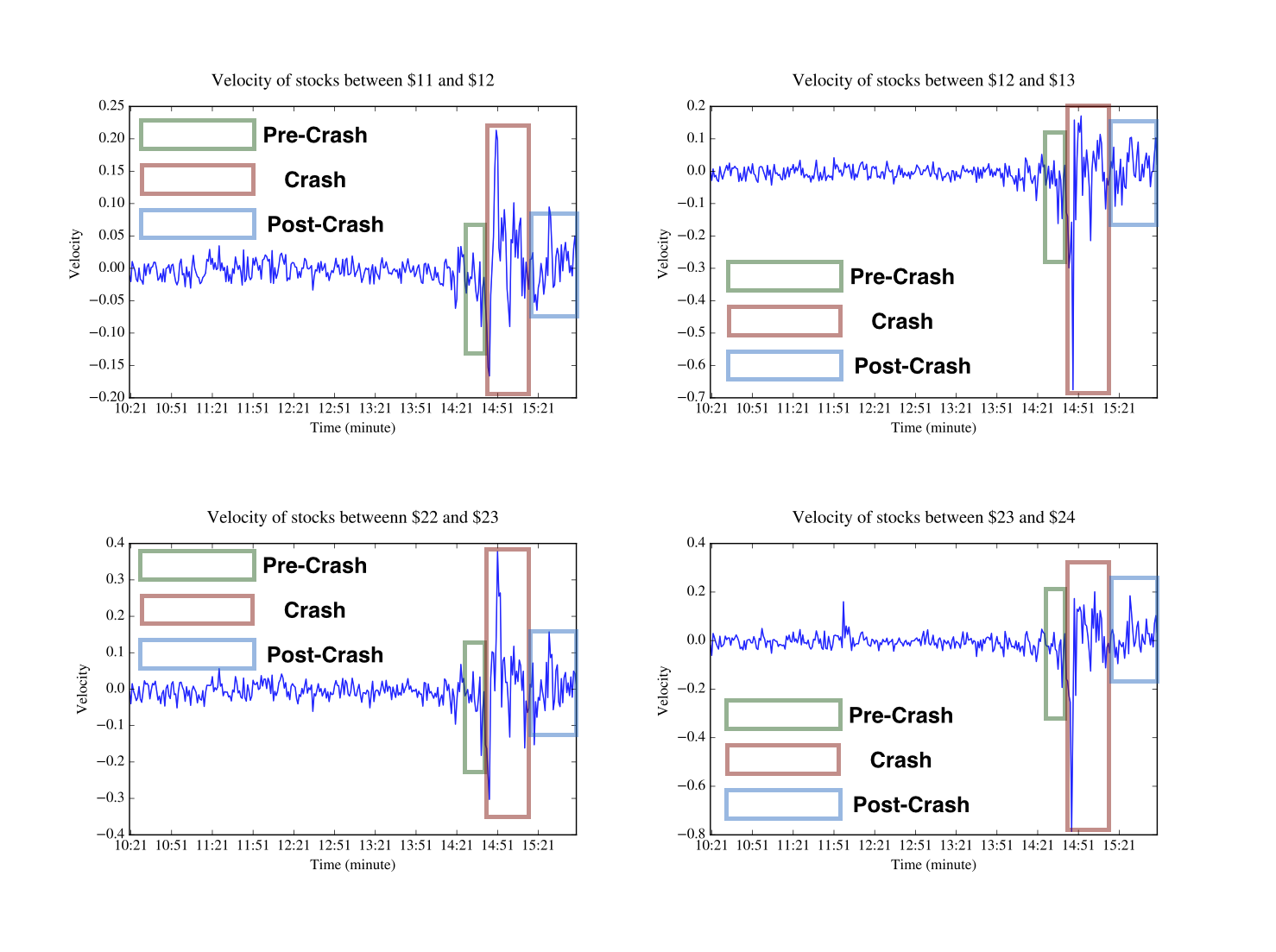

Prédire le prochain « krach éclair » boursier

Prédire le prochain « krach éclair » boursier Peu après la Grande Récession, les marchés boursiers américains ont plongé – et ont rebondi en 36 minutes. Le Dow Jones Industrial Average a chuté de plus de 9%, perdre plus de 1, 000 points avant de ...

-

Qu'est-ce que le NASDAQ Composite ?

Qu'est-ce que le NASDAQ Composite ? Le NASDAQ Composite est un indice de plus de 3, 000 actions ordinaires cotées sur le marché boursier NASDAQ. Lindice est lun des indices les plus suivis aux États-Unis, aux côtés du Dow Jones Industri...

-

Comptabilité de caisse vs comptabilité d'exercice :quelle est la différence ? Quoi de mieux ?

Comptabilité de caisse vs comptabilité d'exercice :quelle est la différence ? Quoi de mieux ? Les entreprises peuvent choisir entre deux méthodes comptables principales :la comptabilité de caisse et la comptabilité dexercice. Ladage le timing est tout capture la plus grande différence entre eu...

-

Devez-vous rembourser les allocations de chômage ?

Devez-vous rembourser les allocations de chômage ? femme équilibre ses comptes Vous navez pas à rembourser largent que vous avez reçu au titre des allocations de chômage - à moins que vous nayez reçu des allocations malgré votre inéligibilité, ou vou...