Une lettre de crédit est-elle un billet à ordre ?

La lettre de crédit et le billet à ordre donnent généralement la même promesse - la promesse de fonds. Bien que chacun soit un instrument écrit couramment utilisé dans les transactions financières, chacun remplit une fonction différente. En substance, la lettre de crédit promet quelque chose que l'émetteur possède déjà, tandis que le billet à ordre promet de donner quelque chose à l'avenir que l'émetteur n'a peut-être pas encore.

Historique de la lettre de crédit

Vers le XIVe siècle, Les banquiers européens ont mis au point un moyen de transporter de l'argent, connue sous le nom de lettre de crédit, qui pourrait être le précurseur de la carte de crédit. Au lieu d'une carte en plastique, la lettre de crédit était une lettre réelle, écrit par la banque pour le compte d'un client, indiquant le montant du crédit que le titulaire de la lettre avait auprès de l'institution financière. Une personne pouvait utiliser la lettre de crédit pour effectuer un achat parce que les fonds promis au moyen de la lettre de crédit étaient des fonds que le détenteur de la lettre avait déjà l'autorisation d'utiliser.

Lettre de crédit aujourd'hui

Alors que les cartes de crédit offraient un nouveau moyen de transporter des fonds, ils ne remplaçaient pas la lettre de crédit. Les transactions commerciales internationales impliquant de grosses sommes d'argent reposent souvent sur la lettre de crédit comme instrument de financement. Le processus de remboursement des fonds peut varier, mais nécessite généralement des documents ou la réception de biens ou de services.

Billet à ordre

Alors que la lettre de crédit promet des fonds auxquels le titulaire a accès, le billet à ordre est essentiellement une reconnaissance de dette. C'est la promesse personnelle de l'emprunteur de rembourser un prêt. En émettant un billet à ordre, l'emprunteur expose ses biens au prêteur. Un billet à ordre est transférable, en ce qu'un prêteur qui reçoit le billet peut le céder à un tiers.

Fonction billet à ordre

Une hypothèque est un privilège sur la propriété détenue par le prêteur ou le créancier hypothécaire. Lors de la constitution d'une hypothèque, l'emprunteur émet d'abord un billet à ordre au prêteur mettant en gage le bien immobilier en garantie en cas de défaillance de l'emprunteur. Le billet à ordre est l'instrument utilisé pour transmettre la promesse de l'emprunteur, tandis que l'hypothèque est l'instrument utilisé pour exécuter la promesse.

Destinataire

Une distinction importante entre un billet à ordre et une lettre de crédit est la façon dont elle s'applique au séquestre. Le destinataire du billet à ordre fournit généralement des fonds pour un achat. Le bénéficiaire de la lettre de crédit n'est pas la partie fournissant les fonds pour un achat, mais la partie recevant les fonds.

-

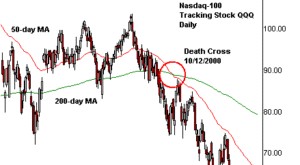

Qu'est-ce qu'une croix de la mort ?

La croix de la mort est un modèle de graphiqueAnalyse technique - Guide du débutantLanalyse technique est une forme dévaluation des investissements qui analyse les prix passés pour prédire lévolution

-

11 raisons surprenantes pour lesquelles voyager peut soulager la dépression

Il y a de nombreuses raisons pour lesquelles voyager peut aider la dépression que nous appelons prestations de santé en voyage , même quand on se sent déprimé, le changement de lieu insuffle une nou

-

Autonomiser les femmes grâce à une croissance économique durable

Les femmes jouent un rôle essentiel dans le progrès de lhomme et le développement de la société. Vivre dans une ère moderne, les femmes daujourdhui sont fortes, indépendants et égaux à leurs homologue

-

Examen du prêt personnel de Laurel Road :une bonne option pour les rénovations domiciliaires et la consolidation de dettes

Avantages Les inconvénients Pas de frais dorigination ou de pénalité de prépaiementDélai de financement :7+ jours ouvrésRemise sur paiement automatiqueConditions de prêt limitéesOffre un refinancem

financement de la maison

- Documents requis pour vendre une maison par le propriétaire

- Exigences de prêt HUD

- Comment acheter une maison ou un condo avec un très mauvais crédit

- Comment déterminer la juste valeur locative marchande de votre maison

- Comment financer un achat de terrain

- Comment se qualifier pour le logement de la section 8

-

Le dépôt d'une demande de chômage nuit-il à mon ancien employeur ?

Le dépôt d'une demande de chômage nuit-il à mon ancien employeur ? Si vous êtes licencié, vous pourriez avoir droit aux allocations de chômage. La source directe des allocations de chômage versées aux travailleurs licenciés est la caisse dassurance-chômage de lÉtat ...

-

Marge brute définie :formule et exemples

Marge brute définie :formule et exemples Bénéfice brut, également appelé revenu brut, apparaît sur les comptes de résultat qui aide les entreprises à déterminer combien elles ont réellement gagné après les revenus. Quest-ce que le bénéfice...

-

Les 13 meilleures idées d'affaires pour les femmes

Les 13 meilleures idées d'affaires pour les femmes Parlons des meilleures idées daffaires pour les femmes ! Il est si important pour notre monde davoir des femmes dans les affaires. Après tout, nous sommes la moitié de la population, cest-à-dire des m...

-

Lois de la Caroline du Sud pour le financement du propriétaire

Lois de la Caroline du Sud pour le financement du propriétaire Le financement par le propriétaire est une option pour les acheteurs nayant pas accès au crédit commercial. Le financement par le propriétaire se produit lorsque le propriétaire dun bien immobilier a...