Comment refinancer pendant une invalidité

Si vous êtes en invalidité permanente ou temporaire de votre travail, vous pouvez refinancer votre prêt hypothécaire existant pour profiter de taux plus bas ou de meilleures conditions de remboursement. Vous avez deux options :si votre revenu mensuel avec vos prestations d'invalidité est suffisant pour couvrir votre dette mensuelle totale et le nouveau versement hypothécaire - totalisant moins de 36 % de votre revenu mensuel - vous êtes admissible à un refinancement standard. Si non, vous pouvez demander à votre prêteur hypothécaire une modification de prêt pour réduire votre taux d'intérêt ou modifier d'autres conditions hypothécaires, entraînant également des paiements mensuels inférieurs.

Étape 1

Trouvez les documents financiers que vous devrez envoyer à votre prêteur hypothécaire pour commencer le processus de refinancement. Cela comprend une copie de votre relevé hypothécaire, des copies de vos deux plus récentes prestations d'invalidité, des copies de vos deux plus récentes déclarations de revenus fédérales, des copies de vos factures de carte de crédit, et des copies des relevés de tout autre prêt, comme les prêts étudiants ou automobiles.

Étape 2

Appelez votre prêteur hypothécaire au numéro indiqué sur votre relevé hypothécaire actuel. Expliquez que vous êtes en invalidité mais que vous aimeriez refinancer votre prêt hypothécaire. Si vous avez de la difficulté à effectuer vos versements hypothécaires en raison de la baisse de vos revenus, dites à votre prêteur.

Étape 3

Donnez à votre prêteur la permission d'effectuer une vérification de crédit. Cela produira votre pointage de crédit à trois chiffres. Les prêteurs s'appuient sur les cotes de crédit pour déterminer si un emprunteur est un pari risqué ou sûr. Les emprunteurs avec des scores de 720 ou plus se qualifient généralement pour les taux d'intérêt les plus bas.

Étape 4

Donnez à votre prêteur le feu vert pour demander une évaluation de votre maison. Vous devrez payer environ 400 $ pour qu'un évaluateur détermine la valeur actuelle de votre maison. Vous en aurez besoin même si vous avez une évaluation du comté existante à des fins fiscales sur votre maison. L'évaluation détermine si vous avez suffisamment de valeur nette dans votre maison pour être admissible à un refinancement. Si votre maison a perdu de la valeur, vous pourriez ne pas avoir l'équité nécessaire.

Étape 5

Envoyez à votre prêteur les documents qu'il demande, y compris la demande de refinancement signée par tous les emprunteurs. Votre prêteur les analysera pour déterminer si vous avez les moyens financiers d'effectuer vos nouveaux versements avec un revenu d'invalidité en cas de refinancement hypothécaire.

Étape 6

Demandez une modification de prêt si votre revenu mensuel avec vos prestations d'invalidité n'est pas assez élevé, ou si la valeur estimative de votre maison est trop faible pour être admissible à un refinancement. Votre prêteur, à sa discrétion, peut réduire votre taux d'intérêt mensuel, baisser le solde du capital de votre prêt, ou modifier d'autres conditions de votre prêt pour vous offrir un paiement mensuel inférieur. Vous devez généralement avoir du mal à effectuer vos versements hypothécaires, cependant, pour être admissible à une modification de prêt.

Étape 7

Signez les documents de clôture pour officialiser votre refinancement si votre prêteur vous approuve pour un refinancement ou une modification. Vous et le prêteur fixerez une date de clôture pour ce faire.

Conseil

Appelez au moins deux prêteurs hypothécaires si votre actuel ne vous approuve pas pour un refinancement. Vous n'êtes pas obligé de travailler avec votre prêteur existant pour refinancer votre prêt immobilier. Vous ne pouvez modifier votre prêt que par l'intermédiaire de votre prêteur actuel.

Choses dont vous aurez besoin

-

Relevé hypothécaire actuel

-

Deux derniers chèques d'invalidité

-

Preuve d'autres revenus mensuels

-

Relevés de compte indiquant combien vous devez

-

Deux dernières déclarations de revenus fédérales

-

Obtenir une couverture pour les soins de maternité pendant que vous travaillez à votre compte

Être travailleur indépendant peut être incroyable. Cela peut aussi être incroyablement difficile à certains moments. Vous dirigez le navire, ce qui signifie que vous naurez peut-être pas accès au pers

-

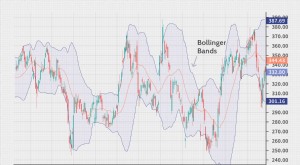

Définition Bollinger Band®

Quest-ce quune bande de Bollinger® ? Une Bande de Bollinger® est un outil danalyse technique défini par un ensemble de lignes de tendance tracées à deux écarts types (positivement et négativement) d

-

Qui a droit à un congé de maladie payé en vertu de la nouvelle loi sur les coronavirus ?

Quel que soit le poste que vous occupez ou le rôle que vous jouez dans votre entreprise, il est probable que votre vie professionnelle ait considérablement changé au cours du dernier mois en raison de

-

3 actions à l'étranger négociées sur des bourses américaines qui restent dans la fourchette d'achat

Le chef Hu Groupe nter (NASDAQ :HHR) , ChipMOS Technologies (NASDAQ :IMOS) et Ternium (NYSE :TX) sont les American Depositary Receipts les plus performants. Il sagit de sociétés domiciliées en deh

financement de la maison

-

Qu'est-ce que le règlement Z ?

Qu'est-ce que le règlement Z ? Le règlement Z est un règlement de protection des consommateurs qui oblige les prêteurs à divulguer le coût du crédit de manière claire pour les consommateurs. Que vous fassiez une demande de prêt h...

-

Comment louer une déchiqueteuse

Comment louer une déchiqueteuse Les déchiqueteuses sont des machines qui coupent nimporte quel morceau de papier en minuscules bandes qui ne peuvent pas être assemblées. Les destructeurs de papier sont une nécessité pour de nombreus...

-

Qu'est-ce que le chiffre d'affaires ? Qu'est-ce que c'est et comment le calculer

Qu'est-ce que le chiffre d'affaires ? Qu'est-ce que c'est et comment le calculer Quest-ce que le chiffre daffaires ? Le chiffre daffaires et le chiffre daffaires sont des termes souvent utilisés de manière interchangeable. Mais la définition du chiffre daffaires est le chiffre d...

-

Comment rembourser votre hypothèque plus tôt

Comment rembourser votre hypothèque plus tôt Lachat dune maison est un achat important, peut-être même le plus gros que vous ferez dans votre vie. Beaucoup de gens voient laccession à la propriété comme un rite de passage à lâge adulte, tandis q...