Combien coûte une assurance contre les risques ?

Le coût de l'assurance contre les risques, aussi appelée assurance habitation, peut dépendre du type de police souscrite, le montant de la couverture, emplacement, et le coût de remplacement des biens et la reconstruction d'une maison. Les propriétaires qui achètent une nouvelle maison peuvent s'attendre à payer environ 0,3 % à 1,0 % du montant emprunté. Le coût d'une maison peut également déterminer le prix de l'assurance contre les risques, avec des maisons plus chères nécessitant un prix plus élevé que les maisons moins chères.

Types de politiques

Les compagnies d'assurance déterminent le prix des primes en fonction du nombre de risques couverts par une police. Les dangers peuvent inclure le feu, vent, vol, explosion et vandalisme. Une police HO-1 offre une couverture de base contre 10 risques et paie les biens et la maison. La police HO-2 offre une couverture plus large, contre jusqu'à 16 périls. Une police HO-3 prend en charge tous les risques couverts par une compagnie d'assurance, à l'exception des risques exclus dans les termes de la police. Les polices HO-4 offrent une couverture pour les locataires contre 16 risques, payer pour les biens seulement, sans couverture pour la structure de la maison. La couverture HO-6 protège les condominiums et les propriétés coopératives et peut fonctionner en conjonction avec les politiques des associations de propriétaires. Les propriétaires de maisons plus anciennes peuvent souscrire une police HO-8, qui couvre 16 périls, mais ne paie que les frais de réparation, pas le remplacement d'une maison.

Accueil Aspects

L'année de construction d'une maison, emplacement, la taille et les matériaux peuvent influencer le prix de l'assurance. Par exemple, une maison en bois peut coûter plus cher à assurer qu'une maison en brique, car elle présente un risque plus élevé de dommages causés par le feu. Une maison construite sur la plage coûte plus cher à assurer en raison des risques de dégâts des eaux. Une maison avec une bouche d'incendie sur la propriété peut coûter moins cher à assurer qu'une maison dans une zone rurale sans source d'eau disponible pour la lutte contre les incendies.

Remises

Les compagnies d'assurance offrent souvent des rabais aux propriétaires qui améliorent la sécurité d'une maison, comme l'installation de détecteurs de fumée, serrures à pêne dormant ou systèmes d'alarme antivol. Les propriétaires de plus de 55 ans peuvent bénéficier d'un rabais et les personnes qui ont d'autres polices auprès d'une compagnie d'assurance, comme la couverture automobile, peuvent souvent recevoir un prix inférieur. Mise à niveau des systèmes électriques, les systèmes de plomberie ou de chauffage dans les vieilles maisons peuvent souvent réduire les primes d'assurance contre les risques.

Franchises

Les polices d'assurance contre les risques ont une franchise, le montant que les propriétaires doivent payer de leur poche en cas de danger. Le choix d'une franchise plus élevée peut réduire le coût d'une prime d'assurance, mais exige plus d'argent du propriétaire lors du dépôt d'une réclamation. Par exemple, une police d'assurance contre les risques avec un 5 $, 000 franchise peut offrir une prime inférieure à celle d'une police avec un 1 $, 000 déductibles.

Coût de remplacement et valeur marchande

Les compagnies d'assurance émettent des polices d'assurance contre les risques en fonction du coût de remplacement ou de la valeur marchande d'une maison. Une politique de coût de remplacement paie pour remplacer une maison lorsqu'elle est complètement détruite, tandis qu'une police de valeur marchande paie un propriétaire en fonction de la valeur marchande de la maison. Les polices au coût de remplacement paient généralement un montant de réclamation plus élevé, mais ont une prime plus élevée qu'une police à valeur marchande.

-

Comment déposer de grosses sommes d'argent

Vous pouvez déposer de largent à un guichet automatique. Il ny a aucune limite au montant dargent que vous pouvez déposer sur votre compte courant ou votre compte dépargne. Hormis quelques formalités

-

Les prix de la crypto augmentent après que le président de la Fed a déclaré que les États-Unis n'interdiraient pas la crypto

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Que sont les dépenses en capital (CapEx) et pourquoi sont-elles importantes ?

En comptabilité, un élément de capital est tout actif, de limmobilier au mobilier de bureau en passant par les véhicules de société, qui est porté au bilan et amorti sur une période de temps déterminé

-

Règles du gouvernement américain pour le retrait de la retraite 401k

Les plans 401k peuvent vous aider à épargner pour la retraite. Un 401k est un régime dépargne-retraite parrainé par lemployeur. De nombreuses entreprises proposent des plans 401k comme incitation sup

financement de la maison

- Qu'est-ce qu'un DU dans une hypothèque?

- Comment fonctionne la vente par propriétaire ?

- Lois sur l'expulsion des maisons de chambres en Pennsylvanie

- Vous pouvez acheter une maison (et avoir aussi des toasts à l'avocat)

- Qu'est-ce qu'un prêt hypothécaire à solde élevé?

- Taux de prêt de construction vs. Taux de prêt permanent

-

6 obstacles courants à la réduction de la dette - et comment les surmonter

6 obstacles courants à la réduction de la dette - et comment les surmonter La dette est une grosse affaire aux États-Unis. Actuellement, la dette de carte de crédit à elle seule approche 1 000 milliards de dollars, ou environ 5$, 700 par foyer. (Pour ceux qui ont un solde re...

-

Comment calculer les paiements de capital et d'intérêts

Comment calculer les paiements de capital et d'intérêts Comment calculer les paiements de capital et dintérêts Conseil Un tableur aura probablement une fonction pour calculer un paiement mensuel. Cet exemple est calculé dans Microsoft Excel à laide de l...

-

Explorer une nouvelle voie :les bases de la marge et des stratégies à terme

Explorer une nouvelle voie :les bases de la marge et des stratégies à terme Tu as finalement abandonné le mini van, et vous naviguez sur les routes sinueuses de la Toscane dans votre voiture de sport rouge flashy, tester les puissantes capacités de la belle machine. Vous êtes...

-

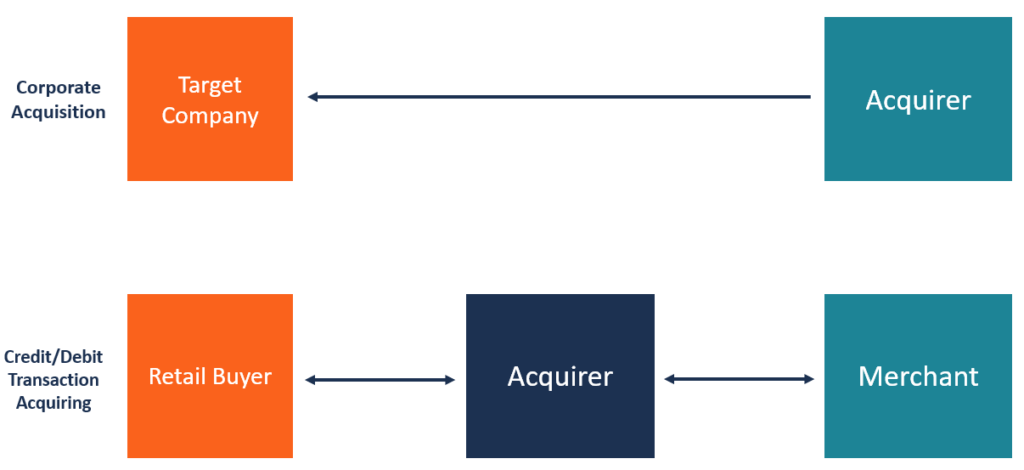

Qu'est-ce qu'un acquéreur ?

Qu'est-ce qu'un acquéreur ? Un acquéreur est une société enregistrée qui achète une partie de, ou tous les droits de, une autre compagnie. La société absorbante reprend la direction dune autre société en obtenant une participati...