Que signifie la délinquance sur un rapport de crédit ?

Évitez à tout prix les impayés de crédit.

Évitez à tout prix les impayés de crédit. Les rapports de crédit sont des dossiers financiers qui enregistrent pratiquement tous les prêts, carte de crédit et autre compte. Les informations sont recueillies, stockées et régulièrement mises à jour par les agences d'évaluation du crédit telles qu'Equifax, TransUnion et Experian. Ils le vendent aux banques et aux entreprises qui évaluent les demandes de crédit et d'assurance. Certains items, comme les impayés, affecter la capacité des emprunteurs à se qualifier pour de nouveaux comptes.

Définition de la délinquance

Un défaut de paiement fait référence à un compte qui n'a pas été payé à temps. Les paiements deviennent impayés lorsqu'ils ne sont pas reçus à la date d'échéance. Les créanciers signalent les obligations de crédit en souffrance aux agences d'évaluation du crédit, qui l'ajoutent aux fichiers du consommateur.

Les impayés ne sont pas les mêmes que les retards de paiement. Il s'agit de paiements en retard qui n'ont pas été recouvrés depuis suffisamment longtemps pour que l'émetteur de crédit vous ait signalé à un ou plusieurs bureaux de crédit.

Par exemple, tous les paiements en retard ne sont pas signalés aux agences de crédit. Certaines sociétés émettrices de cartes de crédit, par exemple, peut vous donner un délai de grâce de 30 jours. Si vous recevez votre paiement pendant cette période, vous pourriez toujours payer des frais de retard, mais l'émetteur de la carte ne signalera pas le retard de paiement aux agences de crédit. Si vous savez que vous avez effectué un paiement en retard, va être en retard, ou peut avoir effectué un paiement en retard, contactez l'entreprise et demandez si et quand ils signalent les défauts de paiement.

La durée d'une délinquance est enregistrée dans votre rapport de crédit, et les défauts de paiement prolongés sont plus préjudiciables à la cote de crédit de la personne. Les retards de paiement sur plusieurs comptes sont également très mauvais car 35% de la cote de crédit FICO d'un consommateur (le principal système de notation utilisé par les prêteurs) provient de leur comportement de paiement, selon MyFICO.

Effets des impayés

Chaque paiement en souffrance affecte un pointage de crédit. Les créanciers prêtent également attention aux retards de paiement sur les rapports de crédit, car cela indique souvent qu'une personne a du mal à respecter ses obligations financières. Les factures en souffrance soulèvent la possibilité de faire défaut sur des comptes supplémentaires ou même de déclarer faillite.

Les prêteurs hésitent à accorder plus de crédit aux personnes qui ne peuvent pas payer leurs factures courantes. Selon la façon dont votre délinquance affecte votre score (cela pourrait le pousser plus bas qu'un certain point de référence, tels que « Très bien » à « Bon » ou « Bon » à « Passable »), vous pourriez toujours obtenir du crédit, mais vous pourriez recevoir moins (par exemple, une carte de crédit avec une limite de 200 $ seulement) ou devoir payer un taux d'intérêt annuel plus élevé.

Certains défauts de paiement peuvent entraîner la saisie de biens s'ils surviennent sur un prêt garanti. Par exemple, la plupart des contrats de prêt automobile donnent aux prêteurs le pouvoir de reprendre le véhicule dès qu'un retard de paiement survient.

Résultats d'une délinquance

Les créanciers finissent par radier les comptes en souffrance si les débiteurs ne les mettent jamais à jour. Cela se produit généralement en six mois. Les facturer ne signifie pas que les efforts de recouvrement cessent ou qu'une personne n'est plus responsable de la facture. La dette est souvent vendue à des agences de recouvrement qui poursuivent le paiement par diverses méthodes agressives comme des appels téléphoniques et des lettres fréquents ou même des actions en justice.

Délai pour les défauts de paiement

Les défauts de paiement restent sur les rapports de crédit pendant sept ans. Les prêteurs les voient pendant toute cette période et peuvent les prendre en compte pour prendre des décisions de crédit. Les retards de paiement récents ou de longues périodes de lenteur des paiements de factures sont plus graves qu'un ou deux défauts de paiement il y a plusieurs années.

Prévention des comptes en souffrance

Les retards de paiement sont évitables grâce à un budget strict et un paiement rapide de chaque facture. Les retards de courrier peuvent entraîner des retards de paiement, alors installez plutôt des virements électroniques de fonds. Envisagez de demander aux sociétés émettrices de cartes de crédit de modifier les dates d'échéance si plusieurs factures arrivent à échéance en même temps. L'étalement des paiements tout au long du mois peut réduire ou éliminer les défauts de paiement.

-

Comment trouver un nouvel emploi que vous aimez

Que vous préfériez travailler à distance ou vous rendre dans un bureau, une recherche demploi peut être une période passionnante pleine de possibilités. Lénergie que vous ressentez pendant que vous ch

-

Qu'est-ce que UpREIT vs DownREIT ?

Les termes UpREIT vs DownREIT décrivent les différences qui existent dans la structure dentreprise des FPI. Le concept dUpREIT, qui signifie « Umbrella Partnership Real Estate Investment Trusts, » a é

-

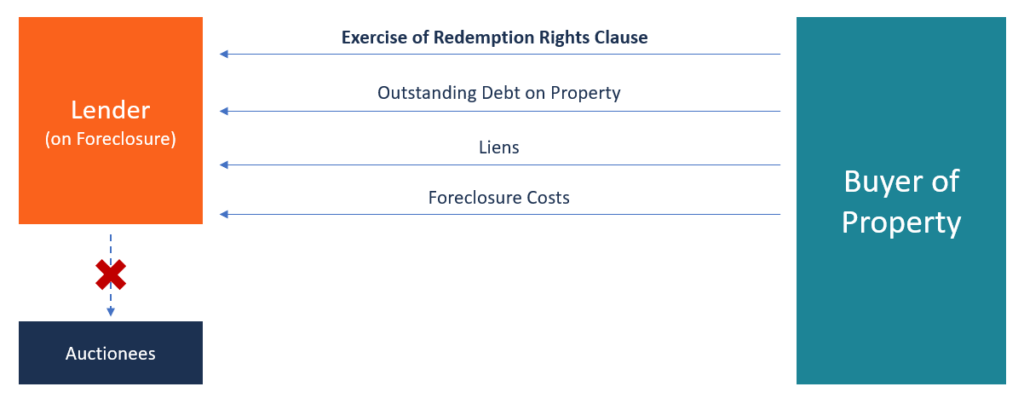

Qu'est-ce que la clause des droits de rachat?

La clause des droits de rachat donne au propriétaire dune propriété le droit de récupérer sa propriété pendant une forclusionForclusionQuand un propriétaire cesse de payer sur un prêt utilisé pour ach

-

14 façons de prendre sa retraite tôt

Il semble que léconomie rend plus difficile la retraite à 65 ans. Cest vrai à certains égards, mais et si vous aviez plus de contrôle sur votre propre retraite que vous ne le pensiez ? Et sil y avai

carte de crédit

- Laissez ce site gratuit choisir votre prochaine carte de crédit

- Comment faire une demande de carte de crédit Ford

- Comment activer une carte de crédit Discover

- Puis-je utiliser une carte de crédit après le décès du titulaire principal de la carte ?

- Comment trouver un code CVV de remplacement pour une carte de crédit

- Puis-je acheter une carte de crédit prépayée avec un chèque électronique ?

-

21 astuces et méthodes de gestion des stocks clés

21 astuces et méthodes de gestion des stocks clés Les gestionnaires dentrepôt peuvent sattendre à faire face à des priorités qui se chevauchent. Maximiser les profits, laugmentation de la vitesse et la diminution des stocks disponibles sont tous des ...

-

Tous les grands mouvements ne sont pas égaux :volatilité et probabilités

Tous les grands mouvements ne sont pas égaux :volatilité et probabilités Regardez les nouvelles financières assez longtemps, et vous entendrez forcément quelquun canaliser Johnny Most lors dun match des Celtics :XYZ a gagné 5 points ! « ABCD est en baisse de 3 % ! » Les sl...

-

Comment faire pression sur les frais pour fraude par carte de crédit

Comment faire pression sur les frais pour fraude par carte de crédit La fraude par carte de crédit et le vol didentité sont des crimes graves. La fraude par carte de crédit et le vol didentité sont des crimes graves. La victime ne sait pas quun crime a été commis jusq...

-

Les CD bancaires paient-ils des dividendes mensuels ?

Les CD bancaires paient-ils des dividendes mensuels ? Boostez votre trésorerie mensuelle avec un CD. Les investisseurs qui cherchent un moyen de garder leur argent en sécurité et de gagner un taux dintérêt compétitif se tournent souvent vers les certifi...