Les CD bancaires paient-ils des dividendes mensuels ?

Boostez votre trésorerie mensuelle avec un CD.

Boostez votre trésorerie mensuelle avec un CD. Les investisseurs qui cherchent un moyen de garder leur argent en sécurité et de gagner un taux d'intérêt compétitif se tournent souvent vers les certificats de dépôt. Un certificat de dépôt assuré par la FDIC protège votre argent jusqu'à 250 $, 000 par compte, vous fournir un coffre-fort, trésorerie stable et fiable. Vous pouvez trouver un CD qui vous rapporte un revenu sur une base mensuelle et utiliser cet argent comme bon vous semble.

Conditions du CD

Différents certificats de dépôt ont des termes et conditions différents et des calendriers de paiement différents. Avant d'acheter un CD, vous devez lire attentivement les petits caractères et comprendre les conditions. Les petits caractères de l'accord CD indiqueront clairement comment le taux d'intérêt est calculé et à quelle fréquence les intérêts sont crédités sur votre compte. Certains certificats de dépôt paient leurs intérêts sur une base mensuelle, tandis que d'autres utilisent un calendrier semestriel ou annuel.

Transfert mensuel

Si vous investissez dans un certificat de dépôt pour les flux de trésorerie actuels, vous pourrez peut-être configurer le compte pour transférer les intérêts mensuels directement dans votre compte courant ou votre compte d'épargne. La mise en place d'un tel transfert mensuel peut faciliter le suivi de vos revenus et faciliter le paiement de vos dépenses courantes grâce à vos investissements CD. Vous pouvez configurer ce transfert mensuel lorsque vous achetez le CD pour la première fois, ou vous pouvez l'établir plus tard en vous rendant dans votre agence bancaire locale et en demandant un formulaire de virement.

Paiements fixes

La plupart des certificats de dépôt paient un taux d'intérêt fixe pour toute la durée, bien que certains aient des options qui vous permettent de bloquer un taux plus élevé si les taux d'intérêt augmentent. La plupart des CD ont également un calendrier de paiement défini, soit mensuellement, semestriellement ou annuellement. Dans certains cas, cependant, vous pourriez être autorisé à modifier votre calendrier de paiement si vous le souhaitez. Si vous souhaitez changer votre paiement CD actuel en un calendrier mensuel, votre première étape devrait être de contacter votre succursale bancaire locale. Demandez au représentant de la banque si vous pouvez passer à un calendrier de paiement mensuel pour augmenter votre trésorerie et tirer le meilleur parti de votre investissement.

Revenu imposable

À moins que vous ne déteniez votre CD dans un compte à imposition différée comme un IRA ou un 401(k), l'argent que vous gagnez dans votre CD est considéré comme un revenu imposable. Il est important de garder une trace de l'argent que vous gagnez sur votre CD chaque mois et de vous assurer de mettre de l'argent de côté pour payer les impôts dus. Il est de votre responsabilité de payer les impôts dus sur tous les investissements que vous possédez, y compris les comptes du marché monétaire, comptes d'épargne et certificats de dépôt. Mettre de l'argent de côté pour payer les impôts vous protégera en vous assurant d'avoir l'argent disponible pour payer les impôts supplémentaires générés par vos avoirs en CD.

-

10 actifs productifs de revenu dans lesquels investir

Vous voulez connaître le secret pour créer de la richesse? La réponse est plutôt simple. Investissez dans des actifs qui génèrent des revenus. Ouais, lidée est de mettre votre argent à votre service,

-

Avec des gains à l'horizon,

À quel point les attentes sont-elles faibles ? Le temps passe vite quand il y a de la volatilité sur le marché - la saison des résultats du deuxième trimestre approche déjà. Contrairement à la s

-

Qui est le locataire et qui est le bailleur dans un contrat ?

Dans un contrat de location ou un bail, un bailleur est la personne qui offre le bien et le locataire est la personne qui le loue. Dans de nombreux contrats de location de maison, cela signifie que le

-

Comment économiser de l'argent pour l'acompte sur une maison

Contrairement à la plupart des articles que nous achetons de nos jours, une maison nest pas quelque chose que vous pouvez acheter aujourdhui si vous avez décidé que vous le vouliez. Cela peut prendre

budgétisation

- Emplois qui rapportent de l'argent aux enfants de 13 ans et moins

- Comment envoyer de l'argent par FedEx

- Comment construire un abri bon marché pour une tondeuse à gazon

- Aide financière pour les femmes célibataires

- Comment savoir à qui appartient une LLC en Floride

- Comment trouver ce qui m'a été versé en allocations de chômage

-

Fonds d'actions et de dettes prudentiel ICICI – Examen

Fonds d'actions et de dettes prudentiel ICICI – Examen AMC prudentielle ICICI, lancée en 1993, est lune des sociétés dinvestissement en fonds communs de placement les plus populaires et les plus dignes de confiance en Inde. Cest également la plus grande s...

-

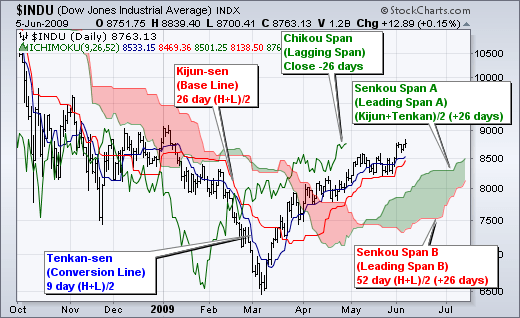

Qu'est-ce que le nuage Ichimoku ?

Qu'est-ce que le nuage Ichimoku ? Le Cloud Ichimoku est une analyse techniqueAnalyse technique - Un guide du débutantLanalyse technique est une forme dévaluation dinvestissement qui analyse les prix passés pour prédire lévolution futu...

-

Comment trouver un investisseur pour m'aider à acheter ma maison

Comment trouver un investisseur pour m'aider à acheter ma maison Si vous nêtes pas en mesure dacheter une maison, envisagez de trouver un investisseur pour lacheter, puis exécutez une option de location-achat avec vous. Un contrat doption de bail immobilier peut pe...

-

Un guide simple pour planifier les soins de longue durée d'un être cher

Un guide simple pour planifier les soins de longue durée d'un être cher En vieillissant, nos parents et nos proches aussi. Dans certains cas, cela peut signifier quils auront besoin de soins de longue durée, surtout sils tombent malades. Quand cela arrive, les familles so...