14 façons de prendre sa retraite tôt

Il semble que l'économie rend plus difficile la retraite à 65 ans. C'est vrai à certains égards, mais et si vous aviez plus de contrôle sur votre propre retraite que vous ne le pensiez ?

Et s'il y avait des choses pratiques que vous pourriez faire qui vous permettraient de prendre votre retraite plus près de 60 ans au lieu de 70 ? Bien que nous ne puissions pas contrôler l'économie qui nous entoure, il y a des choses financières pratiques que nous pouvons faire pour arrondir l'âge de notre retraite. (Voir aussi :Planification de la retraite si vous avez moins de 30 ans)

1. Sachez de quoi vous aurez besoin pour vivre

Le simple fait de savoir quelles seront vos dépenses mensuelles pendant vos années de retraite peut être utile lorsqu'il s'agit de planifier le moment exact où vous pourrez cesser de travailler. Cette feuille de travail de Vanguard couvre la plupart des dépenses et vous donnera une estimation approximative de ce dont vous aurez besoin pour vivre sur une base mensuelle.

Supposons que vous ayez actuellement 27 ans et que vous gagnez environ 35 $, 000 par an. Nous supposerons également (généralement) qu'entre un 401(k), des économies, et autres actifs, vous avez déjà 30 $, 000 sauvés.

Selon le calculateur de retraite de CNN, si vous pouvez économiser 15 % de vos revenus, vous pouvez prendre votre retraite à 65 ans. C'est 5 250 $ par année ou 438 $ par mois à votre revenu de départ. (Le calculateur suppose que votre revenu augmentera à un taux annuel de 3,8%, vos économies en dollars réels devraient donc également augmenter chaque année.)

Maintenant, si vous abaissez votre âge de départ à la retraite à 60 ans, 15 % de vos revenus ne suffisent pas, car il est bien en deçà de ce dont vous aurez besoin. Ce n'est que lorsque vous avez épargné 21 % de votre revenu que vous pouvez prendre votre retraite à 60 ans. C'est 7 350 $ par année ou 613 $ par mois.

Votre défi est donc d'augmenter votre épargne de 6%, ou 175 $ par mois.

2. Commencez tôt

Il est beaucoup plus facile de commencer à planifier et à épargner pour la retraite à quelque titre que ce soit au milieu de la vingtaine que dans la quarantaine ou la cinquantaine. Plus vous commencez tôt, plus votre argent aura de temps pour s'accumuler et grandir.

Dans le calculateur de retraite ci-dessus, l'âge de départ a été fixé à 27. Faites tomber ce nombre à 24, et vous pouvez vous en tirer en économisant 19 % au lieu de 21 %.

3. Contribuer un montant hebdomadaire à un long terme, Investissement à faible risque

Si vous commencez tôt, contribuer aussi peu que 20 $ par semaine à un fonds commun de placement du marché monétaire peut atteindre cinq chiffres (six si vous commencez avec un solde initial à cinq chiffres) au moment où vous êtes prêt à prendre votre retraite.

En fonction de vos revenus et de ce que vous épargnez déjà, 20 $ par semaine équivaut à 80 $ par mois (plus deux semaines en prime chaque année !), ce qui nous amène presque à mi-chemin à 175 $.

4. Enregistrez vos augmentations de salaire après un certain point

Notre habitude est d'augmenter nos revenus et de nous améliorer, planant toujours au plafond de ce que nous pouvons nous permettre. Si vous arrivez à un certain point où vous êtes satisfait de votre style de vie et de votre situation de vie, arrêtez de progresser lorsque votre salaire augmente, et plutôt, épargnez ce montant accru chaque année sous forme de somme forfaitaire pour vos comptes de retraite.

Si vous avez économisé 21 % de 35 $, 000 (voire 15%), c'est bien de se détendre un peu. Mais gardez les yeux sur le prix. (Voir aussi :Inflation du mode de vie :le piège de l'argent ultime)

5. Gardez vos frais de subsistance bas

Garder vos frais de subsistance plafonnés vous permettra de mettre plus d'argent de côté pour la retraite et de contribuer davantage à des comptes de placement ou à un 401 (k).

Restez pratique pour celui-ci.

Commencez avec un plan budgétaire simple, puis éliminez les dépenses inutiles. Vous pouvez également travailler pour réduire votre facture de services publics, qui peut économiser de 30 $ à 100 $ par mois. (Voir aussi :Économisez 1 $, 500 par an en 15 minutes)

6. Remboursez le capital de votre maison

Si vous pouvez rembourser votre maison, vous libérerez tous les mois tout l'argent qui serait normalement consacré à un versement hypothécaire, qui peut servir à l'épargne-retraite. Aussi, plus vous avez payé de principal, plus vous en gardez quand et si vous vendez votre maison.

7. Prenez un emploi au niveau de l'État ou du gouvernement fédéral

Ceux qui sont nés après 1970 et travaillent pour l'État ou le gouvernement fédéral ont un âge minimum de retraite (ARM) de 57 ans, et prennent souvent leur retraite avant 60 ans avec une pension. Ces employés ont droit aux régimes de retraite des employés publics, bien qu'ils varient selon l'état.

8. Maximisez votre contribution 401(k)

Si vous avez un 401(k) et que vous pouvez vous permettre de cotiser davantage, essayez de cotiser autant que votre employeur le fera.

Si vous êtes en mesure de contribuer 1 $ de plus, 500 par an au total (à partir de 25 ans) ce qui vous rapportera environ 15 $ de plus, 000 par an pour vivre si vous voulez prendre votre retraite à 60 ans.

9. Réduisez la taille de votre maison lorsque le marché est bon

Cela peut être une bonne décision si votre maison est payée et que les enfants sont tous grands et ont déménagé. En supposant que le marché est bon, vendre votre maison à profit et emménager dans un endroit plus petit, moins cher, et mieux adapté pour seulement quelques personnes. Il y a de fortes chances que vous ayez une quantité importante à ranger; peut-être même assez pour passer un an ou deux. (Voir aussi :Comment réduire les effectifs et vivre une vie meilleure)

10. Déménager dans un État avec des impôts moins élevés

Certains États sont plus faciles à prendre sa retraite que d'autres. Biens, le revenu, et la taxe de vente doivent tous être pris en considération si vous envisagez de déménager. Des impôts réduits signifient des frais de subsistance réduits, ce qui signifie que votre argent de retraite va plus loin.

11. Faites de l'exercice et gérez votre santé

Une façon d'éviter une augmentation des dépenses au cours de vos dernières années est de faire de l'exercice et de prendre soin de votre corps. Si tu fais, vous pourriez être admissible à des régimes d'assurance maladie moins chers et être moins sensible aux augmentations de vos primes mensuelles. (Voir aussi :Vivre plus longtemps avec ces petites habitudes saines)

12. Démarrer un Roth IRA

Un Roth IRA est un compte de retraite qui vous permet de cotiser après impôt. L'attrait d'un IRA traditionnel est que les retraits ne seront pas imposés à la retraite, et que vos cotisations peuvent être retirées à tout moment sans pénalité (avec quelques réserves), pour les urgences.

13. Travaillez les heures difficiles pendant que vous êtes jeune

Faire des heures supplémentaires et les week-ends, et faire ce que vous pouvez pour générer plus de liquidités est beaucoup plus facile dans la vingtaine et la trentaine que lorsque vous êtes plus âgé. Travaillez ces heures maintenant et mettez de l'argent de côté pour pouvoir vous détendre à l'approche de l'âge de la retraite.

14. Cultivez une compétence que vous pouvez faire à temps partiel à la retraite

De nombreuses personnes travaillent à temps partiel pendant leur retraite, ne serait-ce que pour tuer le temps. Essayez de planifier un moyen de continuer à rapporter un salaire à la maison même après votre retraite. Cela peut signifier continuer à travailler à temps partiel ou peut-être passer de propriétaire d'entreprise à consultant pour une autre entreprise. Cela signifie également que vos fonds de retraite ne seront pas votre seul moyen de subsistance.

Planifier à l'avance

La chose la plus importante que vous puissiez faire pour sécuriser votre retraite est de planifier autant que possible. Bien que certaines choses ne soient pas prévisibles, comme les frais de subsistance exacts ou le coût de l'assurance, vous n'avez pas besoin d'attendre la cinquantaine pour commencer à mettre de l'argent de côté.

Soyez prudent quand vous êtes encore jeune, et vous faciliterez grandement votre retraite anticipée.

Avez-vous d'autres idées sur la façon de prendre une retraite anticipée? Faites-le moi savoir dans les commentaires ci-dessous.

-

Pourquoi ce co-fondateur de Reddit aime Ethereum

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Une conversation avec Derek Sivers

Je suis Derek Sivers depuis 2014. Cest un écrivain, conférencier, programmeur, musicien, blogueur, et plus. Il est aussi le fondateur de CD Baby, une plate-forme pour les musiciens indépendants. Sur

-

Qu'est-ce qu'une évaluation ?

Une évaluation est essentiellement un moyen de procéder à une analyse ou à une évaluation impartiale dun actif, une entreprise ou une organisationTypes dorganisationsCet article sur les différents typ

-

Félicitations pour le bébé! Les retraits de votre régime de retraite pourraient bientôt devenir sans pénalité

Un projet de loi adopté par le Congrès pourrait bientôt donner aux nouveaux parents la possibilité de retirer de largent par anticipation de leurs comptes de retraite sans pénalité. Bien que la légi

se retirer

- Comprendre les rentes

- Les avantages et les inconvénients des régimes de retraite

- Conversion Roth IRA :qu'est-ce qu'une recaractérisation ?

- 5 coûts à considérer avant de se lancer dans la retraite anticipée

- Les soldes de retraite des comptes IRA et 401(k) atteignent des niveaux records,

- La raison n°1 de prétendre à la Sécurité sociale à 70 ans

-

Qu'est-ce que l'hypothèse des marchés efficients ?

Qu'est-ce que l'hypothèse des marchés efficients ? Lhypothèse des marchés efficaces (EMH) est une théorie de linvestissement principalement dérivée de concepts attribués aux recherches dEugene Fama comme détaillé dans son livre de 1970, « Des marchés ...

-

4 choses que je fais pour me sentir moins coupable de dépenser de l'argent

4 choses que je fais pour me sentir moins coupable de dépenser de l'argent Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

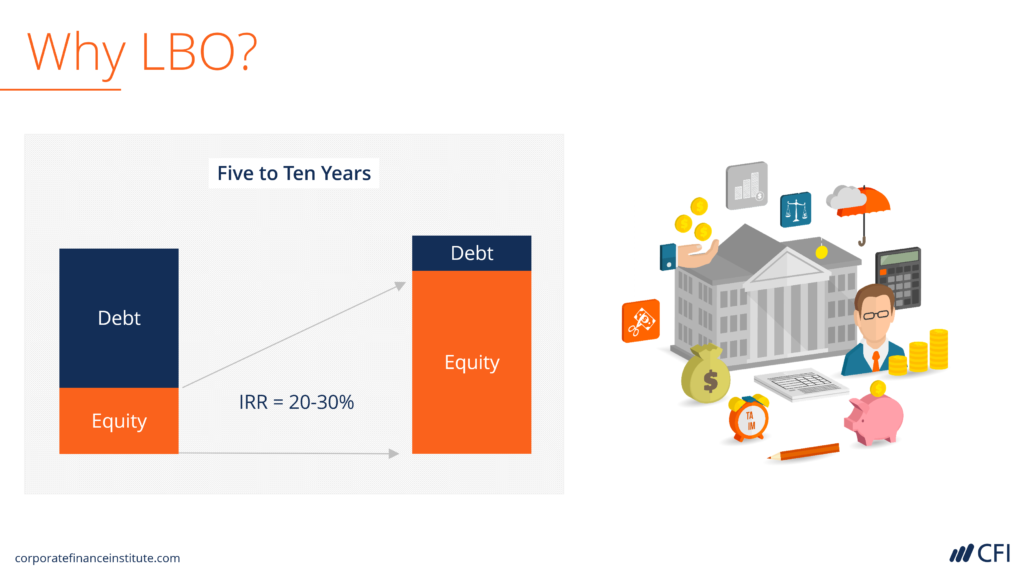

Qu'est-ce qu'un Leverage Buyout (LBO) ?

Qu'est-ce qu'un Leverage Buyout (LBO) ? En finance dentreprise, un LBO (LBO) est une opération par laquelle une entreprise est acquise en utilisant la dette comme principale source de contrepartie. Ces transactions se produisent généralemen...

-

Un bail de propriétaire est-il valide sans la signature du propriétaire ?

Un bail de propriétaire est-il valide sans la signature du propriétaire ? Si vous signez un bail mais que le propriétaire ne le fait pas, que labsence de signature pourrait entraîner des conséquences juridiques en vertu des lois propriétaire-locataire de votre état. Sans ba...