Qu'est-ce que la clause des droits de rachat?

La clause des droits de rachat donne au propriétaire d'une propriété le droit de récupérer sa propriété pendant une forclusionForclusionQuand un propriétaire cesse de payer sur un prêt utilisé pour acheter une maison, la maison est réputée saisie. Ce que cela signifie en fin de compte, c'est que la propriété de la vente aux enchères. La clause est souvent incluse dans un contrat de prêt hypothécaire. Les droits de rachat permettent à l'emprunteur d'empêcher la forclusion de la propriété en payant tous les privilèges ou arriérés d'impôts sur la propriété. Le montant payé par l'emprunteur comprend les frais de forclusion et le montant total du prêt hypothécaire en cours. Un prêt hypothécaire est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt d'environ 80 % de la valeur de la maison. même après la vente aux enchères.

La clause de droits de rachat peut également être incluse dans un contrat d'achat de véhicule à moteur. Il permet au propriétaire du véhicule de récupérer le bien après reprise en payant l'intégralité du montant de la dette restante, les frais de reprise, et autres frais connexes. Des droits de rachat peuvent également s'appliquer lors de l'achat d'actions d'une société. La disposition donne aux actionnaires le droit de forcer la société à racheter les actions qu'ils (actionnaires) possèdent.

Sommaire

- La clause de droit de rachat est une disposition parfois incluse dans un contrat hypothécaire.

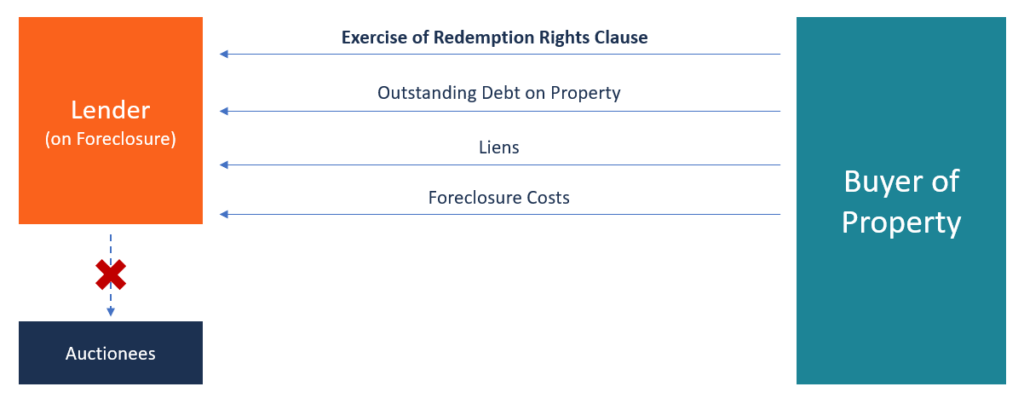

- La clause donne aux acheteurs le droit de réclamer leur propriété pour empêcher la forclusion de la propriété.

- L'acheteur doit, cependant, payer le montant total de la dette impayée, les frais de saisie, et d'autres coûts qui se sont accumulés sur la propriété.

Comment exercer le droit de rachat

La plupart des États des États-Unis ont une disposition légale de rachat pour permettre aux emprunteurs de récupérer leur propriété. Le droit de rachat peut être exercé avant la saisie ou après la saisie et la mise en vente du bien.

L'emprunteur peut exercer ce droit s'il est en mesure de trouver l'argent nécessaire pour rembourser le montant de la dette due à l'État ou à un créancier. Lors de l'exercice d'un droit de rachat légal, les règles de paiement peuvent varier puisque les acheteurs peuvent être tenus de payer un prix inférieur à la juste valeur marchande de la propriété plutôt que le montant impayé de la dette.

D'habitude, la plupart des emprunteurs ont tendance à prendre des mesures après la saisie de la propriété. C'est parce que les emprunteurs qui ont assez d'argent pour payer le montant total de la dette en cours peuvent rembourser la dette en suspens et les autres frais juridiques avant que la saisie ne se produise. Attendre que la forclusion ait eu lieu signifie payer des frais plus élevés que ceux qu'ils auraient payés avant d'être considérés comme des débiteurs défaillants.

Certains acheteurs peuvent attendre d'exercer leurs droits de rachat jusqu'à une vente de forclusion afin de réaliser un profit. Par exemple, le bien saisi peut être mis aux enchèresEnchèresUne enchère est un système d'achat et de vente de biens ou de services en les proposant aux enchères, permettre aux gens d'enchérir, et vendre au plus offrant. Les soumissionnaires se font concurrence à un prix inférieur à la valeur marchande. L'acheteur peut payer le prix de vente de forclusion plus des frais supplémentaires, puis vendre la propriété à un prix supérieur à la valeur marchande et réaliser un profit dans le processus.

Types de droits de rachat

Le droit de rachat peut être exercé par les propriétaires des biens saisis. Ils peuvent récupérer la propriété en payant un montant spécifié au prêteur en fonction des règles incluses dans la clause des droits de rachat. Le propriétaire peut exercer le droit avant ou après l'enchère de forclusion, tant qu'il est dans la période de remboursement autorisée. Les deux principaux types de droits de rachat comprennent :

1. Droits de rachat équitables

Le droit de rachat équitable est disponible dans tous les États, et les propriétaires Association des propriétaires Une association des propriétaires ou une HOA est l'organe directeur d'une certaine subdivision, développement de maisons de ville, complexe de copropriété, ou communauté qui est libre d'exercer ce droit. Ils peuvent exercer le droit d'empêcher une saisie immobilière en remboursant le solde, ainsi que d'autres frais encourus pendant le processus de forclusion. La plupart des propriétaires peuvent avoir du mal à trouver tous les fonds nécessaires pour récupérer leur propriété, et ils peuvent choisir de vendre la maison à un tiers ou de refinancer la dette hypothécaire pour conserver la propriété.

2. Droit de rachat légal

Le droit de rachat légal est disponible dans un certain nombre d'États des États-Unis et seuls les résidents de ces États peuvent exercer ce droit. Il permet aux propriétaires de récupérer la propriété de leur bien saisi en payant le prix de forclusion, l'intérêt, et d'autres frais encourus dans le processus de forclusion.

Si l'acheteur n'est pas en mesure de réunir suffisamment de fonds pour payer l'intégralité du prix de vente de forclusion pendant la durée autorisée, les droits de rachat expireront et la propriété sera reprise par un tiers. Lorsque le prix de vente de forclusion de la propriété est inférieur au juste prix du marché, le propriétaire peut racheter la propriété au prix de vente de forclusion. Ils peuvent ensuite le vendre à un acheteur à la juste valeur marchande et conserver la différence à titre de bénéfices.

Délai de rachat d'une clause de droit de rachat

La période de remboursement peut varier de semaines, mois, ou un an avant ou après la vente du bien saisi lors d'une vente aux enchères. La période de remboursement est généralement fixée par l'État. Le propriétaire doit être conscient de la période de rachat autorisée afin de récupérer sa propriété. Si la période de rachat se termine avant ou lors de la vente, le propriétaire court un risque plus élevé en essayant de récupérer la propriété de la propriété s'il ne peut pas réunir suffisamment de capitaux pendant la période de rachat.

Selon l'état, la période de remboursement peut durer plusieurs mois jusqu'à un an après l'enchère. Le propriétaire peut en profiter pour trouver des fonds pour payer le prix de vente de forclusion et tous les coûts associés. Même si le bien est vendu avant l'expiration de la période de rachat, le propriétaire a encore la possibilité de récupérer la propriété. Cependant, s'ils ne peuvent pas collecter suffisamment de fonds pour récupérer la propriété de la propriété, ils peuvent vendre les droits de rachat à l'acheteur à un prix dont ils peuvent tous les deux convenir.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- EncombrementEncumbranceUne charge est une restriction sur l'utilisation des fonds. Il est utilisé en comptabilité publique pour s'assurer qu'il y a suffisamment de fonds pour répondre à certaines obligations

- Service de prêtService de prêtLe service de prêt est la façon dont une société de financement (un prêteur) procède à la collecte du principal, l'intérêt, et les paiements d'entiercement qui sont dus ou en retard.

- Droits de participation au prorataDroits de participation au prorataDroits de participation au prorata, ou droits d'investissement au prorata, garantir aux investisseurs existants le droit de participer aux futures activités de collecte de fonds. Pro-

- Coûts de transactionCoûts de transactionLes coûts de transaction sont des coûts encourus qui ne reviennent à aucun participant à la transaction. Ce sont des coûts irrécupérables résultant des échanges économiques sur un marché. En économie, la théorie des coûts de transaction est basée sur l'hypothèse que les gens sont influencés par des intérêts personnels concurrentiels.

-

Qu'est-ce que vieillir chez soi ?

Tout le monde vieillit et la plupart espèrent être suffisamment autonomes dans leurs dernières années pour rester à la maison. Cest de ce désir quasi universel que vient le terme « vieillir chez soi »

-

Comment devenir automatiquement millionnaire

Devenez automatiquement millionnaire Je suis presque sûr que chaque personne aimerait se réveiller un jour et se rendre compte que pendant quelle dormait, elle était devenue un millionnaire autodidac

-

UFB Direct vient de lancer un nouveau compte épargne,

et lAPY est parmi les meilleurs du pays UFB Direct vient de lancer un compte dépargne dont le rendement le place parmi les comptes les mieux rémunérés. Le nouveau compte dépargne à haut rendement U

-

Termes types des contrats fonciers

Si une personne peut se permettre une hypothèque mais na pas les fonds pour un acompte substantiel, un contrat foncier est une option viable. Les contrats fonciers diffèrent des hypothèques traditionn

la finance

-

Combien la littératie financière peut vous faire économiser cette année

Combien la littératie financière peut vous faire économiser cette année La connaissance est précieuse, comme le dit la vérité, mais on peut rarement mettre un prix exact dessus. Heureusement, ce nest pas le cas avec largent. En réalité, mettre à jour vos connaissances fin...

-

Les téléphones Android sont préinstallés avec des problèmes de confidentialité

Les téléphones Android sont préinstallés avec des problèmes de confidentialité Crédit dimage:@ Kalala/Twenty20 Il nest pas difficile de descendre sur liPhone, surtout quand Apple le rend si facile. Du coût époustouflant dun nouvel appareil aux refontes étranges et aux manigance...

-

5 erreurs d'investissement immobilier à éviter

5 erreurs d'investissement immobilier à éviter Linvestissement immobilier est semé dembûches. Alors que de nombreux propriétaires ne jurent que par leur activité dinvestissement immobilier, il y en a dautres qui luttent, avoir du mal à faire des p...

-

Qu'est-ce que la gestion discrétionnaire de placements?

Qu'est-ce que la gestion discrétionnaire de placements? La gestion discrétionnaire des investissements est un style de gestion des investissements qui fait référence au moment où une équipe dinvestissement prend des décisions dachat et de vente au nom dun ...