Dois-je investir dans FD ? Où investir pour de meilleurs rendements ?

FD (Fixed Deposit) est l'une des options d'investissement les plus populaires en Inde. Les gens le recommandent souvent à leurs enfants comme une option incontournable. Mais beaucoup de gens se posent cette question :« quelle banque est la meilleure pour les dépôts à terme ? »

Presque toutes les banques offrent des rendements très similaires.

La question devrait plutôt être :« devrais-je investir dans FD ? »

Dois-je investir dans FD ?

Que FD soit le meilleur pour vous ou non, c'est à vous de répondre à la meilleure des questions. Mais vous devriez connaître d'autres alternatives aux dépôts fixes.

L'une des meilleures alternatives à FD est de mettre de l'argent dans un fonds de dette.

3 raisons de ne pas investir dans FD

- Retour :FD a des rendements inférieurs par rapport à l'option alternative des fonds de dette. FD donne un rendement d'environ 6,5% ces jours-ci alors que les fonds de dette font environ 8%.

- Imposition :Les retours d'un FD sont facturés en fonction de votre tranche de revenu. Les fonds de la dette sont facturés en fonction de votre tranche de revenu jusqu'à 3 ans après l'investissement. En cas de retrait après 3 ans, la taxe applicable 20 % ajustée avec prestation si indexation plus 3 % cess. Lire la suite :la taxe sur les fonds communs de placement.

- Liquidité :Si vous souhaitez retirer votre argent d'un FD avant sa date d'échéance, vous devez payer une pénalité de 0,5% – 1% selon votre banque. De nombreux fonds de dette, comme SBI Ultra Short Term Debt Fund, n'ont aucune charge de sortie du tout. Certains qui ont une charge de sortie l'ont généralement pour un petit nombre de jours comme 90 jours seulement.

Où investir pour gagner plus que FD ?

Les 2 fonds de dette suivants sont idéaux pour investir au lieu d'ouvrir un compte de dépôt fixe.

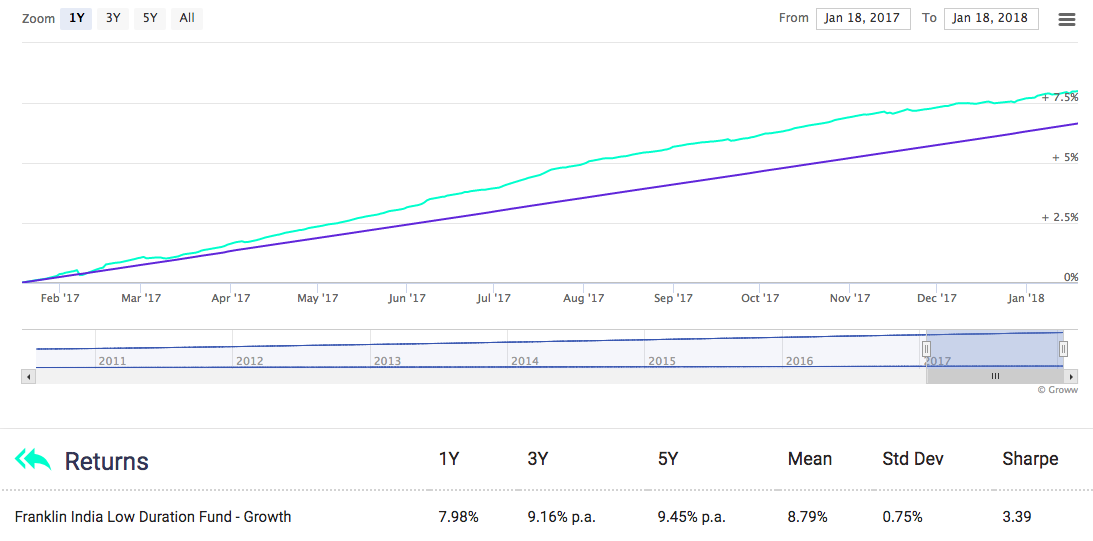

Fonds de faible durée Franklin India

Ce fonds de dette a cédé près de 8% sur 1 an. Encore mieux, sur une période de 5 ans, il a rapporté 9,45% par an.

Il y a une charge de sortie sur ce fonds qui est de 0,5% jusqu'à 90 jours à compter de l'investissement. Après 90 jours. il n'y a pas de pénalité ou de charge de sortie lors du retrait.

Voir plus de détails sur les fonds ici.

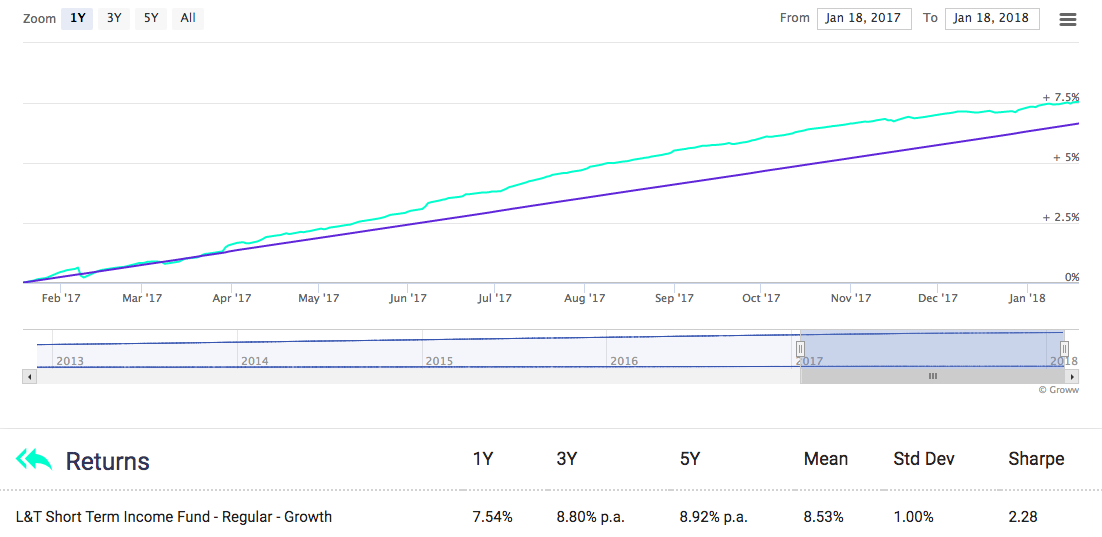

Fonds de revenu à court terme L&T

Ce fonds de dette a rapporté près de 8 % au cours de la dernière année et près de 9 % au cours des 5 dernières années.

Il n'y a pas de charge de sortie après 270 jours à compter de l'investissement. Avant 270 jours, 1% sera facturé si vous retirez plus de 10% du montant investi.

Voir plus de détails sur les fonds ici.

Taux d'intérêt FD dans les banques

Voici les taux d'intérêt offerts par certaines banques populaires en Inde.

Taux d'intérêt FD en SBI6,50%Taux d'intérêt FD en HDFC6,75%Taux ICICI Bank FD6.50%IDFC Bank FD Rates7.00%Bandhan Bank FD Rates7.00%RBL Bank FD Rates7.10%Comme tu peux le voir, le taux de rendement offert par les fonds de dette est supérieur au taux d'intérêt FD.

Pas seulement ça, la taxation est également plus élevée en cas de FD.

Conclusion

Investir dans des fonds de dette est une meilleure option que FD en termes de rendement et de liquidité tout en vous exposant à des niveaux de risque similaires.

C'est pourquoi démarrer un FD ne semble pas être une très bonne idée.

Bon investissement !

-

Principes comptables généralement reconnus (PCGR) :un guide pour 2020

Les principes comptables généralement reconnus (PCGR) sont les lignes directrices et les normes que les sociétés ouvertes américaines doivent suivre dans la préparation de leurs états financiers et de

-

6 façons dont la méditation peut faire de vous un maître de l'argent

Pourriez-vous économiser et gagner plus dargent simplement en apprenant à être plus calme et plus attentif ? La méditation régulière est connue pour avoir une variété de bienfaits potentiels pour la

-

Est-ce que travailler des heures supplémentaires en vaut la peine ? Ça dépend!

Si vous avez des objectifs financiers importants et que vous ne semblez pas progresser, gagner de largent supplémentaire pourrait être une prochaine étape importante pour augmenter votre valeur nette.

-

Expérience client expliquée :stratégie,

Conseils et mesures Adopter une approche centrée sur le consommateur est primordiale pour le succès de votre entreprise. Cela conduit à des clients plus heureux, qui, à son tour, devenir plus fidèle

Fonds d'investissement public

-

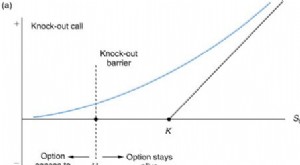

Qu'est-ce qu'une option barrière ?

Qu'est-ce qu'une option barrière ? Une option barrière est un type de contrat doption dérivée, dont le gain dépend de la valeur de lactif sous-jacent. En dautres termes, le paiement nentre en vigueur que si lactif sous-jacent à loption...

-

Taux d'épargne sur livret et relevé

Taux d'épargne sur livret et relevé Les livrets dépargne permettent aux clients de suivre leurs dépôts, retraits et leur solde dans un livre généralement beaucoup plus petit quun relevé bancaire. « Cétaient les premiers comptes déparg...

-

Qu'est-ce que le rendement des capitaux propres communs ?

Qu'est-ce que le rendement des capitaux propres communs ? Le ratio de rendement des actions ordinaires (ROCE) fait référence au rendement que les investisseurs en actions ordinaires reçoivent sur leur investissement. Le ROCE est différent du retour sur capit...

-

Comment apporter des modifications à un Western Union que vous venez d'envoyer

Comment apporter des modifications à un Western Union que vous venez d'envoyer Western Union offre un moyen rapide de transférer des fonds par voie électronique. Western Union offre à ses clients la possibilité denvoyer de largent à plus de 380, 000 emplacements dans le monde. ...