Principes comptables généralement reconnus (PCGR) :un guide pour 2020

Les principes comptables généralement reconnus (PCGR) sont les lignes directrices et les normes que les sociétés ouvertes américaines doivent suivre dans la préparation de leurs états financiers et des informations à l'appui. Ils normalisent les rapports afin que toutes les sociétés ouvertes partagent leurs activités financières de manière cohérente et précise. Les entreprises privées ne sont pas tenues de se conformer aux PCGR, mais certaines entreprises décident de le faire quand même, surtout s'ils envisagent de devenir public à l'avenir ou s'ils recherchent un financement supplémentaire.

Quels sont les principes comptables généralement reconnus (PCGR) ?

Créé et géré par le Financial Accounting Standards Board (FASB), Les PCGR fournissent des approches cohérentes pour un large éventail de questions de comptabilité financière. Ceux-ci inclus:

- Reconnaissance des revenus

- Reconnaissance des dépenses

- Actifs financiers et non financiers

- Impôts et autres dettes

- Baux

- L'utilisation de produits dérivés et de couverture

- Comptabilisation des fusions et acquisitions

Alors que les PCGR laissent place à l'interprétation, il fournit un cadre comptable financier commun qui aide les entreprises, les investisseurs et autres parties prenantes comprennent de manière fiable la situation économique d'une entreprise et la comparent à d'autres entreprises. Un logiciel de comptabilité permet aux entreprises d'intégrer plus facilement ce cadre dans leurs activités et contribue à garantir qu'elles restent conformes aux PCGR et aux autres normes comptables. En automatisant les processus comptables, les logiciels financiers améliorent également l'efficacité et aident les entreprises à produire des rapports financiers plus opportuns.

Histoire des PCGR

À la suite du krach financier de 1929 et de la Grande Dépression, les décideurs politiques cherchaient à exercer un contrôle accru sur les marchés financiers et les activités des sociétés cotées en bourse. La Commission des valeurs mobilières et des changes, créé en 1934, a été chargé d'établir de nouvelles normes conçues pour assurer une comptabilité financière d'entreprise plus précise et plus complète.

Qui a créé les PCGR ?

Pour développer ces normes de comptabilité financière, la SEC s'est tournée vers l'American Institute of Accountants (AIA). Le Comité des procédures comptables (CAP) de l'AIA a commencé à publier des normes, influencé par la SEC et occasionnellement par le Congrès. L'AIA a été le premier organisme à utiliser le terme principes comptables généralement reconnus. Plus tard, une grande partie de cette responsabilité a été transférée à l'American Institute of Certified Public Accountants' Accounting Principles Board (APB).

Conseil des normes de comptabilité financière

En 1973, l'APB a été remplacé par le Financial Accounting Standards Board (FASB) indépendant, qui a repris la responsabilité de la gestion des PCGR. Le FASB, qui a son propre personnel, est supervisé par la Financial Accounting Foundation (FAF) privée à but non lucratif. Le FASB gère et met à jour les PCGR.

Le Congrès a officiellement autorisé la SEC à reconnaître le rôle du FASB, et les frais établis que les entreprises publiques doivent payer pour le soutenir. Le FAF et le FASB génèrent également des revenus en publiant des normes et des documents pédagogiques conçus pour aider les entreprises à mettre en œuvre avec succès les normes.

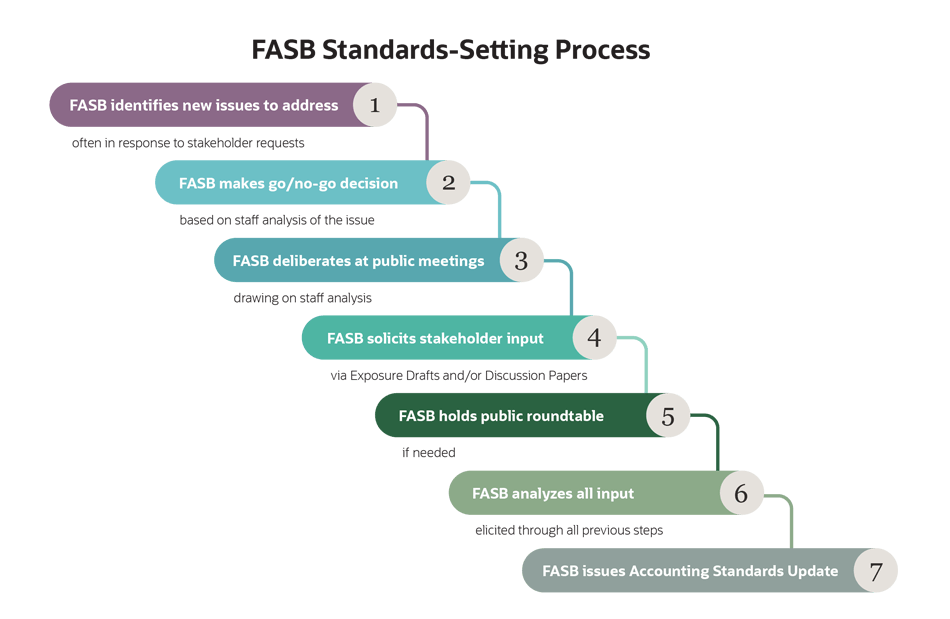

Processus d'établissement des normes du FASB

Le FASB a défini un processus complet d'élaboration et de révision des normes GAAP sur la base des commentaires des parties prenantes. Ces parties prenantes comprennent les directeurs financiers et les comptables d'entreprise qui préparent les états financiers, ainsi que des membres de cabinets comptables, universitaires et organisations industrielles.

Conseil des normes comptables gouvernementales

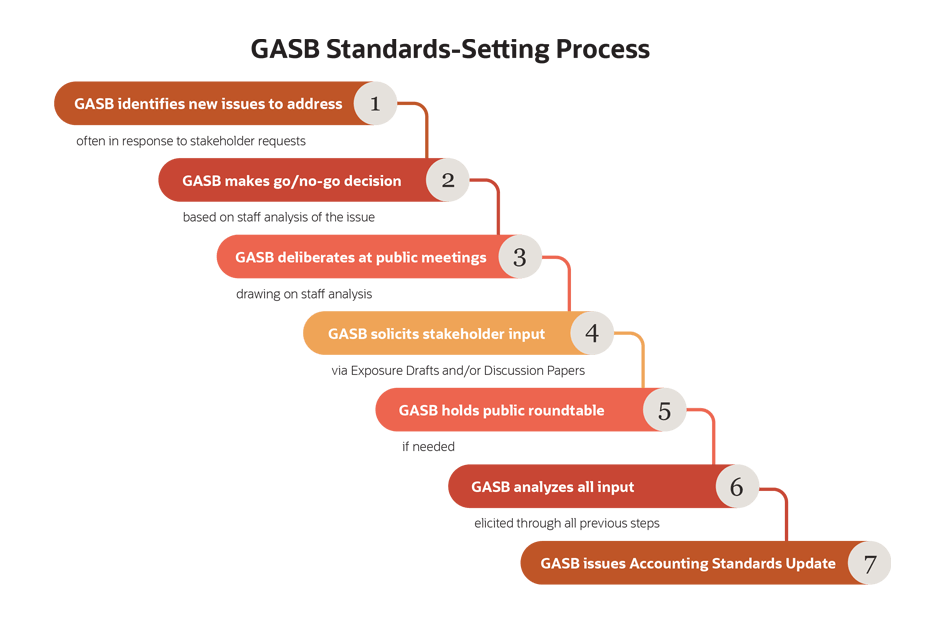

Le FAF contrôle également le Governmental Accounting Standards Board (GASB) qui crée des normes financières pour la comptabilité gouvernementale.

Processus de normalisation du GASB

Le processus du GASB pour l'élaboration et la révision des normes GAAP qui s'appliquent à la comptabilité des États et des collectivités locales est similaire au processus du FASB. Les étapes comprennent la recherche, participation des parties prenantes, examen par le conseil d'administration et émission de normes.

10 principes de base des principes comptables généralement reconnus

Les PCGR reposent sur un ensemble de principes et d'hypothèses de comptabilité financière de base. Ceux-ci inclus:

- Régularité: Les comptables doivent suivre les règles GAAP.

- Cohérence: Les comptables doivent appliquer les mêmes règles de manière cohérente dans tous les rapports financiers et sur toutes les périodes. S'ils modifient les méthodes de déclaration, ceux-ci doivent être pleinement divulgués et expliqués.

- Sincérité: Les comptables doivent être précis et impartiaux.

- Permanence des méthodes : Des procédures cohérentes doivent être utilisées pour tous les rapports financiers afin que les observateurs puissent faire des comparaisons plus facilement.

- Non-rémunération : Les comptables doivent être transparents sur l'existence de dettes ou de coûts et ne pas les cacher dans les actifs ou les revenus.

- Prudence: Les comptables ne doivent rapporter que des faits; pas d'hypothèses spéculatives.

- Continuité: Les évaluations des actifs reposent sur l'hypothèse que les activités de l'entreprise devraient se poursuivre.

- Périodicité: La société fournit régulièrement des rapports financiers, tels que trimestriels.

- Matérialité: Toutes les informations financières qui seraient importantes pour un investisseur devraient être divulguées.

- Toute bonne foi: L'honnêteté de toutes les parties est assumée et attendue.

Qu'est-ce que les IFRS ?

L'équivalent international des PCGR sont les Normes internationales d'information financière (IFRS). Ils sont la norme officielle de comptabilité financière dans l'Union européenne et dans plus de 140 juridictions dans le monde. Les sociétés étrangères enregistrées aux États-Unis peuvent désormais substituer les rapports IFRS aux PCGR si elles le souhaitent.

Certaines tentatives ont été faites pour faire converger les normes IFRS et GAAP au cours des deux dernières décennies dans des domaines tels que la comptabilisation des revenus, comptabilité des baux, et les fusions et acquisitions. Bien que les deux normes semblent peu susceptibles de converger complètement, le FASB est désormais membre de l'Accounting Standards Advisory Forum (ASAF) qui donne des conseils sur les nouvelles normes IFRS.

De plus en plus, entreprises avec des parties prenantes étrangères, les investisseurs ou les acquéreurs potentiels peuvent avoir besoin de préparer tout ou partie de leurs informations financières en utilisant les IFRS. Certaines petites et moyennes entreprises peuvent être en mesure d'utiliser une version simplifiée appelée « IFRS pour les PME ».

PCGR vs IFRS

Des différences significatives entre les IFRS et les PCGR existent toujours dans des domaines allant de la rémunération des employés à la comptabilisation des actifs tels que les actifs incorporels, plante, les biens et équipements (PPE) et l'inventaire. Par exemple, Les IFRS interdisent l'utilisation du coût des stocks dernier entré, premier sorti (LIFO), ce qui est autorisé en vertu des PCGR. Les IFRS et les PCGR autorisent d'autres méthodes d'évaluation des stocks, tels que le premier entré, premier sorti (FIFO) et le coût moyen pondéré.

PCGR vs non PCGR

Les normes GAAP aident les investisseurs à comparer les entreprises pomme par pomme, sachant que chaque entreprise suit les mêmes règles pour déclarer ses informations de manière similaire. Cependant, certaines entreprises préfèrent signaler des mesures supplémentaires non conformes aux PCGR pour ajouter des nuances et afficher plus d'informations sur leurs performances.

Par exemple, Les PCGR obligent les entreprises à soustraire les charges d'amortissement des revenus d'exploitation lorsqu'elles déclarent leurs bénéfices. Certains chefs d'entreprise estiment que de telles réductions diminuent injustement les performances de l'entreprise et peuvent amener les investisseurs à voir les résultats négativement, ils déclarent donc également des bénéfices non conformes aux PCGR.

Une mesure non conforme aux PCGR est le bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA). Comme son nom l'indique, L'EBITDA est une mesure du bénéfice qui exclut les frais de dépréciation et d'amortissement, ainsi que les intérêts débiteurs liés aux prêts ou autres dettes. L'EBITDA est souvent préféré dans les industries à forte intensité de capital comme les télécommunications, où les entreprises ont tendance à emprunter massivement pour investir dans des actifs et ont en conséquence des coûts d'amortissement et d'intérêt élevés. L'utilisation de l'EBITDA permet à ces entreprises d'afficher de meilleurs résultats qu'avec le seul résultat net.

La SEC exige des sociétés ouvertes qu'elles montrent comment les bénéfices PCGR ont été ajustés pour arriver à l'EBITDA ou à toute autre mesure non conforme aux PCGR qu'elles déclarent.

La production d'états financiers conformes aux PCGR et le suivi des mesures non conformes aux PCGR sont tous deux plus faciles avec un logiciel de comptabilité d'entreprise. Même les petites entreprises et les startups peuvent bénéficier d'une solution de gestion financière car elle leur permet d'enregistrer les transactions financières, régulièrement, réduit les erreurs de données et accélère le processus de clôture financière, en les aidant à répondre aux exigences de reporting internes et externes. Les solutions basées sur le cloud offrent également une visibilité en temps réel sur les performances financières au jour le jour depuis n'importe où avec une connexion Internet, permettant de gérer une entreprise sans être lié à un bureau.

Limites des PCGR

Aux Etats-Unis., Les PCGR ne sont requis que pour les sociétés ouvertes, et bien que certains pays aient leurs propres versions des PCGR, les sociétés ouvertes étrangères utilisent généralement plutôt les IFRS.

Les PCGR ne couvrent pas tous les aspects de l'information financière, et il a été délibérément conçu pour laisser place au jugement professionnel des comptables et des auditeurs. Toutefois, les entreprises utilisent également une grande variété de mesures non conformes aux PCGR pour fournir ce qu'elles considèrent comme une vue plus précise des performances de l'entreprise. En plus de l'EBITDA, d'autres mesures courantes incluent le bénéfice avant intérêts et impôts (EBIT), libre circulation des capitaux, les fonds provenant des opérations (FFO) et les résultats de base, pour n'en nommer que quelques-uns.

Les sociétés ouvertes utilisant des mesures non conformes aux PCGR doivent suivre attentivement les directives actuelles de la SEC pour ce faire. Et les investisseurs devraient examiner attentivement les performances non conformes aux PCGR pour se faire leur propre opinion, surtout si les entreprises changent la façon dont elles présentent ces résultats au fil du temps.

Les PCGR exigent des sociétés ouvertes qu'elles déclarent leurs activités financières de manière cohérente, afin que les parties prenantes puissent avoir une vision plus claire de la santé financière d'une entreprise. Bien que les entreprises privées n'aient pas besoin d'utiliser les PCGR, cela peut être utile pour les entreprises qui envisagent de devenir publiques à l'avenir ou qui souhaitent obtenir un financement supplémentaire.

Le logiciel de comptabilité d'entreprise simplifie la génération de rapports et le partage d'informations avec les parties prenantes internes et externes. Avec un logiciel de gestion financière, vous pouvez suivre et rapporter avec précision les mesures GAAP et non GAAP, aider à assurer la conformité aux normes comptables et donner aux investisseurs potentiels plus de confiance dans les performances de votre entreprise.

-

Prospectus

Quest-ce quun prospectus ? Un prospectus est un document formel requis et déposé auprès de la Securities and Exchange Commission (SEC) qui fournit des détails sur une offre dinvestissement au public

-

Meilleurs ETF REIT :les meilleurs fonds immobiliers pour les investisseurs

En détenant des FPI, les investisseurs gagnent une partie des bénéfices sans acheter, la gestion ou le financement dun bien physique. En outre, Les acteurs du marché ont historiquement privilégié limm

-

Différence entre un permis de conduire de classe D et de classe E en Floride

La Floride a éliminé les licences de classe D en 2005. La classe E est le seul permis de conduire non commercial restant en Floride. Avant 2005, létat avait deux classes de permis non commerciaux :la

-

Qu'est-ce qu'une prime de risque de défaut ?

Une prime de risque de défaut est en fait la différence entre le taux dintérêt dun instrument de dette et le taux sans risqueTaux sans risqueLe taux de rendement sans risque est le taux dintérêt quun

Comptabilité

-

Comment contacter Experian

Comment contacter Experian Une jeune femme au téléphone, assise près de la fenêtre et tenant son café. Expérien, lun des trois principaux bureaux de crédit, offre des services de surveillance et de reporting de crédit. Les dif...

-

11 conseils pour économiser de l'argent pour les nouveaux parents ou les futurs parents (+ imprimables)

11 conseils pour économiser de l'argent pour les nouveaux parents ou les futurs parents (+ imprimables) Avoir un bébé est lun des moments les plus excitants en famille. De votre quotidien à votre compte bancaire, les bébés changent à peu près tout. Et en tant que parent, vous voulez le meilleur pour vot...

-

Comment gagner de l'argent à 12 ans ?

Comment gagner de l'argent à 12 ans ? Les enfants de 12 ans peuvent gagner assez dargent pour acheter leurs propres appareils électroniques. Bien quil soit important pour les enfants dapprendre la responsabilité doccuper un emploi et déc...

-

Les 15 meilleurs états d'esprit pour le succès et la croissance

Les 15 meilleurs états d'esprit pour le succès et la croissance Quelles sont les mentalités pour le succès et la croissance? Avez-vous déjà entendu parler de la célèbre citation, « Changez votre état desprit, Cela changera votre vie? Cest vrai parce que nos pens...