Explication :Le Nigéria est passé d'une politique de taux de change fixe à une politique de taux de change flottant

La plus grande économie d'Afrique a enfin fait flotter son taux de change fixe pour la première fois de son histoire. La libération du naira nigérian après des mois de débats politiques a immédiatement fait chuter la monnaie de 40 %.

Il faudrait remonter deux décennies en arrière pour trouver des parallèles. L'Afrique du Sud - alors la plus grande économie d'Afrique - a également traversé un passage angoissant d'un taux de change fixe à un taux de change flottant après de nombreuses permutations.

Il y a des leçons importantes à tirer de ces deux grandes économies africaines.

La gestion des taux de change est l'un des instruments utilisés par un État dans la poursuite du développement économique. La façon dont elle gère ses finances – la politique fiscale – ainsi que les politiques commerciales sont également essentielles.

Mais dans un monde globalisé, la gestion des taux de change a pris une importance accrue. En effet, la plupart des pays ont ouvert leur économie en adoptant un développement axé sur les exportations, qui repose sur un faible coût de production et un taux de change sous-évalué. La valeur du taux de change de leurs monnaies joue donc un rôle essentiel.

Un taux de change est la valeur nominale d'une devise par rapport à une autre d'un partenaire commercial. Par exemple le rand sud-africain ou le naira nigérian par rapport au dollar américain, livre ou l'euro. Et les citoyens d'un pays achètent, vendre et se faire payer un salaire par une monnaie.

Mais comment les pays gèrent-ils leurs taux de change ? En particulier, comment font-ils pour s'assurer que la valeur de leurs devises fonctionne pour eux plutôt que contre eux ?

Options de gestion des devises

Historiquement, la plupart des devises étaient adossées à l'or comme référence pour le commerce. Cela a pris fin dans les années 1970 lorsque l'étalon-or s'est effondré en raison du défaut de paiement et des prix élevés du pétrole.

Les devises adossées à l'or étaient accompagnées de politiques économiques qui plaçaient l'État au centre de la politique économique. Connu sous le nom de keynésianisme, la logique était que l'augmentation des dépenses publiques entraînerait une augmentation de la production et, finalement, le plein emploi. L'effondrement de l'étalon-or a donc également eu un impact sur la gestion des économies. Les pays ont été encouragés à mettre le mécanisme du marché au centre et à privatiser les actifs de l'État. C'était le fondement de ce qu'on appelle aujourd'hui les politiques économiques néolibérales, caractérisé par un petit gouvernement, privatisation d'institutions clés, y compris la santé et l'éducation, et des taux de change flottants.

Les pays ont réagi différemment à la crise des années 1970, concevoir de nouvelles façons de gérer leurs devises. Certains ont adopté des monnaies fixes indexées sur la monnaie de leur principal partenaire commercial. Un taux de change fixe est parfois appelé une cheville rampante en raison du mouvement de la monnaie au sein d'une bande. D'autres ont laissé flotter leur monnaie. Des variantes entre les deux ont également été essayées. Par exemple, dans l'approche du modèle flottant où le marché décide de la valeur de la devise, les pays ont choisi de « gérer » le taux en intervenant sur le marché. Et puis il y a le modèle hybride sous lequel la devise est autorisée à flotter, mais dans une bande spécifiée.

La gestion des taux de change incombe à la banque centrale d'un pays, qui contrôle la politique monétaire. Le régime qu'il choisit a un impact direct sur tous les aspects d'une économie.

Il y a ceux qui sont très favorables aux taux de change fixes, et tout autant s'y opposent avec véhémence. Certains considèrent qu'un régime de taux de change fixe est trop rigide. D'autres soulignent qu'elle réduit l'incertitude face aux flux internationaux de capitaux.

Dans les années 1970, après l'effondrement de l'étalon-or, L'Afrique du Sud a fixé son taux de change par rapport au dollar américain dans une fourchette. De la même manière, entre février 2015 et juin 2016, le Nigeria a arrimé le naira au dollar américain. Il l'a fait en raison d'inquiétudes concernant la dépréciation de la devise par rapport au dollar, rendant les importations chères.

La plus grande faiblesse d'un taux de change fixe est que les hausses de taux d'intérêt dans la monnaie du pays indexée peuvent également renforcer la monnaie nationale. Cela conduit inévitablement à une demande excédentaire de biens étrangers et à des emprunts extérieurs non viables de la part du gouvernement.

Par exemple, si les États-Unis augmentaient les taux d'intérêt et que le dollar se renforçait, le naira se renforcerait également. Nigérians, subir un effet de richesse, réagirait en important davantage. Ce phénomène n'aurait pas été causé par des facteurs au Nigeria, comme une croissance économique plus élevée ou des prix du pétrole plus élevés, mais à cause des actions de la Réserve fédérale américaine. C'est cet effet de richesse artificielle qui est préoccupant.

L'Afrique du Sud et le Nigeria ont abandonné cette approche – l'Afrique du Sud en 2000 et le Nigeria en 2016 – et l'ont remplacée par des taux de change flottants. Dans le cas de l'Afrique du Sud, divers cadres ont été adoptés entre 1960 et 1998, y compris le ciblage du taux de change et une approche éclectique au sein d'une parité rampante.

Leurs décisions suivent un modèle mondial où le choix politique en matière de gestion des taux de change s'est déplacé en faveur des taux de change flottants.

Pourquoi l'Afrique du Sud a changé de cap

Dans les années 1990, la Banque de réserve sud-africaine a payé un lourd tribut en essayant de contrôler la valeur de la monnaie du pays. Dans un effort pour contrer l'activité spéculative en 1996, la banque a vendu environ 14 milliards de dollars américains sur le marché. En prenant de telles mesures, il a temporairement un peu freiné la dépréciation de la monnaie. Mais en fin de compte, l'intervention n'a contenu que la dépréciation de 3,50 rands pour un dollar à 4,50 rands pour un dollar.

En 1997, la banque intervient à nouveau, cette fois de deux manières. D'abord, il a vendu un peu plus de rands qu'il n'en avait acheté, à hauteur d'environ 1 milliard de dollars de plus. Seconde, il a porté les taux d'intérêt à 7 % en termes réels. Des taux d'intérêt plus élevés attirent des entrées de capitaux, renforçant ainsi la monnaie d'un pays. La Banque de réserve sud-africaine s'est fortement appuyée sur ces connaissances.

Une fois de plus, ces actions n'ont permis de contenir que marginalement la dépréciation de la monnaie.

Suite à cet épisode, il y a eu un changement dans la politique de la Banque de réserve sud-africaine. La banque a adopté une approche éclectique qui signifiait que non seulement le taux de change importait dans la politique monétaire, mais aussi la masse monétaire.

Pourquoi le Nigeria a changé de cap

Au plus fort de la flambée des prix du pétrole, L'économie nigériane a connu une croissance rapide et a dépassé celle de l'Afrique du Sud en tant que plus grande économie du continent. Les investissements entrants au Nigeria ont augmenté et le pays a examiné des opportunités d'investissement ailleurs. Des entreprises comme Oando sont cotées à la bourse de Johannesburg en Afrique du Sud. Le gouvernement nigérian a également levé des capitaux sur les marchés internationaux.

Mais lorsque les prix du pétrole ont chuté, les faiblesses économiques du pays ont été révélées. Alors que les recettes en dollars nigérians ont chuté en raison de la baisse des prix du pétrole, le naira s'affaiblit aussi, incitant le gouvernement à fixer la monnaie en février 2015.

Cependant, les recettes en dollars de la vente de pétrole ont continué de baisser, ce qui complique la tâche des importateurs. Cela a également conduit à une pénurie de dollars. Cela a conduit à son tour au développement d'un marché parallèle du dollar qui a aggravé la pénurie dans le secteur formel. Quand il y a pénurie de dollars, le marché du taux de change du dollar est illiquide, ce qui rend difficile le paiement des engagements en dollars.

L'illiquidité et la difficulté à assurer le service de la dette extérieure ont incité l'État à réagir en faisant flotter le taux de change de la monnaie. L'objectif était de décourager les importations en provenance du marché parallèle et de dévaluer le naira.

Il n'est pas surprenant que le naira ait réagi en se dépréciant par rapport au dollar pour retrouver sa vraie valeur.

Mais la décision du Nigeria n'est pas une panacée pour l'économie en difficulté du pays. C'est aussi vrai pour l'Afrique du Sud. Le Nigeria doit diversifier son panier d'exportation loin du pétrole. Et l'Afrique du Sud a une multitude de problèmes structurels qu'elle doit résoudre, tels que des taux de chômage élevés, pauvreté et inégalités.

-

Qu'est-ce qu'EOS CCA et comment puis-je le supprimer de mes rapports de crédit ?

EOS CCA est une agence de recouvrement de créances qui figure probablement sur vos rapports de crédit pour un compte en recouvrement. Les agences de recouvrement comme EOS CCA travaillent avec des c

-

Qu'est-ce que l'arbitrage Cash and Carry ?

Larbitrage cash and carry est une stratégie darbitrage financier qui consiste à exploiter le mispricingMispricingMispricing provoque une divergence entre le prix de marché dun titre et la valeur fonda

-

Comment construire un abri pour chevaux bon marché

Une écurie pour votre cheval est toujours agréable à avoir. Le logement des chevaux ne doit pas toujours être cher. Sil est vrai que garder des chevaux coûte bien plus cher que de simplement les ache

-

Les effets de la récession sur le marché boursier

Le marché boursier est plus volatil en période de récession. La définition dune récession économique varie. La plupart des économistes admettent largement quil sagit dune période où le produit intéri

marché des changes

-

Quel a été le plus haut de tous les temps pour le Dow Jones ?

Quel a été le plus haut de tous les temps pour le Dow Jones ? New York Stock Exchange Le Dow Jones Industrial Average est un indice boursier basé sur les cours des actions de 30 des plus grandes sociétés des États-Unis. La valeur du Dow Jones a tendance à reflé...

-

Comment réparer la bande magnétique de votre carte bancaire

Comment réparer la bande magnétique de votre carte bancaire Vous pouvez réparer la bande magnétique de votre carte bancaire. Bien que la plupart des banques et des cartes de crédit fonctionnent avec des puces informatiques et le paiement sans contact, ils ont...

-

Pourquoi êtes-vous un acheteur difficile

Pourquoi êtes-vous un acheteur difficile Cest une bénédiction et une malédiction, mais au moins tu sais ce que tu veux Si vous faites partie des 40 % de consommateurs qui peuvent se décrire comme des acheteurs difficiles, vous navez aucune i...

-

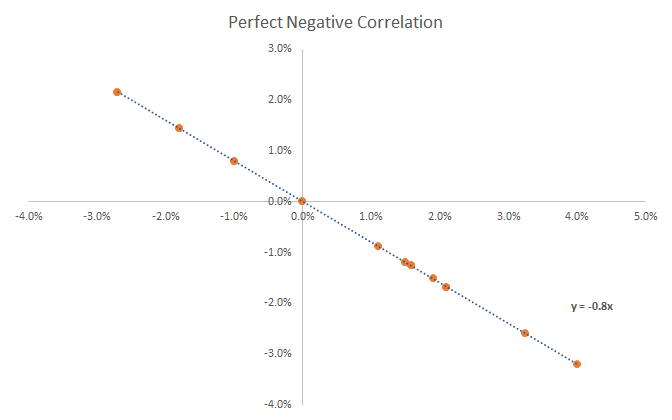

Qu'est-ce qu'une corrélation négative ?

Qu'est-ce qu'une corrélation négative ? Une corrélation négative est une relation entre deux variables qui évoluent dans des directions opposées. En dautres termes, lorsque la variable A augmente, la variable B diminue. Une corrélation néga...