3 pénalités financières que tout retraité devrait éviter

La gestion efficace de l'argent peut être assez difficile, mais payer des amendes financières inutiles ne fait que compliquer la tâche, en particulier à la retraite. Voici trois lourdes pénalités auxquelles de nombreuses personnes âgées peuvent être confrontées, et comment les éviter.

1. Ne pas prendre de RMD

Si vous avez 70 ans et demi ou plus, avoir de l'argent sur un compte de retraite à imposition différée, et ne pas prendre vos distributions minimales requises (RMD), vous devrez payer une pénalité égale à la moitié du montant requis mais non prélevé. Vous devrez également rattraper le montant que vous étiez censé prendre et payer des impôts sur celui-ci.

La pénalité potentielle concerne les IRA traditionnels et les 401 (k) – tout compte de retraite qui vous a permis de verser des cotisations déductibles d'impôt et de différer les impôts sur les gains de placement. Cela ne concerne pas les comptes Roth.

Tu vois, L'oncle Sam veut son argent, et l'âge de 70 ans et demi est aussi long qu'il est prêt à attendre. Même si vous n'avez pas besoin d'argent, vous devez commencer à le retirer de votre (vos) compte(s) et à payer des impôts dessus ou vous encourez la pénalité.

Pour déterminer le montant de votre RMD pour une année donnée, prenez le solde du compte à la fin de l'année précédente et divisez-le par la période de distribution à partir du tableau de durée de vie uniforme de l'IRS figurant dans ces feuilles de travail de l'IRS.

Pour l'année de vos 70 ans et demi, votre RMD doit être prise avant le 1er avril de l'année suivante. Pour toutes les années suivantes, il doit être pris d'ici la fin de l'année. Si vous avez plusieurs comptes, vous devez calculer votre RMD pour chacun. Pour les IRA, le montant total de la distribution peut être prélevé sur un seul des comptes ou réparti sur tous, et il peut être pris en une somme forfaitaire ou petit à petit tout au long de l'année. Les RMD provenant de comptes de retraite parrainés par l'employeur ou d'IRA hérités doivent être prélevés sur leurs comptes respectifs.

2. Demander la sécurité sociale trop tôt

Si vous demandez des prestations de sécurité sociale lorsque vous êtes éligible pour la première fois à 62 ans, vous vous verrouillerez sur les mensualités les plus basses possibles. Pour les personnes nées en 1960 ou après, ce sera environ 30 pour cent de moins que si vous attendez jusqu'à l'âge de 67 ans de votre retraite à taux plein.

Le tableau de l'âge de la retraite complète de la Social Security Administration contient les détails. Encore mieux, vérifiez les montants réels des prestations auxquelles vous aurez droit à différents âges en créant votre propre compte sur le site de la SSA.

Certains prétendent qu'en touchant même une prestation réduite à partir de 62 ans, cette longueur d'avance de cinq ans est plus bénéfique que d'attendre. Et c'est vrai qu'il y a des gens pour qui il peut être judicieux de réclamer le plus tôt possible. Cependant, avec des durées de vie plus longues, attendre au moins jusqu'à l'âge de la retraite à taux plein - et sans doute, même attendre jusqu'à l'âge maximum de 70 ans – s'avérera le plus bénéfique pour la plupart des gens.

Plus, Considérons la situation d'un couple marié dans laquelle l'homme est le revenu le plus élevé. Parce que les femmes ont tendance à vivre plus longtemps que les hommes, et parce que les veuves ont le droit de remplacer leur allocation mensuelle par celle de leur mari à son décès, c'est une raison de plus pour laquelle un mari à revenu élevé peut vouloir attendre d'être admissible à sa prestation mensuelle la plus élevée. (Voir aussi :3 raisons de demander la sécurité sociale avant l'âge de la retraite)

3. Manquement de la date limite d'inscription à Medicare

L'éligibilité à Medicare commence à 65 ans. Si vous demandez des prestations de sécurité sociale au moins quatre mois avant votre 65e anniversaire, vous serez automatiquement inscrit à Medicare au moment opportun. Cependant, si vous ne bénéficiez pas de la sécurité sociale jusqu'à ce que vous ayez plus de 65 ans mais que vous souhaitez bénéficier d'une couverture Medicare, vous devrez vous y inscrire dans un délai de sept mois qui commence trois mois avant le mois de votre 65e anniversaire. Autrement, vous serez passible de deux pénalités :une pour Medicare Part A (assurance hospitalisation) et une pour la Part B (assurance médicale).

La plupart des gens sont admissibles à une couverture sans prime de la partie A en fonction de leur contribution ou de celle de leur conjoint à l'assurance-maladie au cours de leur carrière. Cependant, si vous n'êtes pas admissible à la couverture gratuite de la partie A et que vous ne vous inscrivez pas à temps, l'opter plus tard vous coûtera sous la forme de primes 10 % plus chères qu'elles ne l'auraient été autrement.

Ces primes plus élevées seront en vigueur pendant deux fois le nombre d'années pendant lesquelles vous avez été admissible à la couverture. En d'autres termes, si vous vous inscrivez à 67 ans (deux ans après l'âge auquel vous étiez admissible pour la première fois), vous devrez les primes plus élevées pendant quatre ans. En bout de ligne sur la partie A? La plupart des gens devraient s'inscrire lorsqu'ils sont éligibles pour la première fois.

La pénalité pour avoir manqué la fenêtre d'inscription pour la partie B est encore plus importante - des primes 10 pour cent plus élevées tant que vous avez une couverture. Plus, votre première occasion de vous inscrire sera la prochaine période de janvier à mars, avec la politique entrant en vigueur le 1er juillet vous pouvez donc rencontrer un écart de couverture.

Bien sûr, une des principales raisons pour lesquelles vous voudrez peut-être vous retirer de Medicare Part B est que vous travaillez toujours, avoir une assurance maladie, et ne veulent pas payer la prime supplémentaire.

Selon l'assurance-maladie, si votre employeur compte moins de 20 salariés, vous devez vous inscrire à Medicare Parts A et B lorsque vous êtes éligible pour la première fois. Elle deviendra votre assurance maladie primaire, avec toute autre couverture, vous ne payez que les dépenses non couvertes par Medicare.

Si votre employeur compte 20 employés ou plus et que vous êtes couvert par un régime d'assurance collective, vous n'êtes pas obligé de vous inscrire à Medicare Part B (si vous le faites, elle deviendra votre assurance secondaire). Cependant, lorsque vous quittez cet employeur, vous devrez vous inscrire dans les huit mois sous peine de subir la pénalité mentionnée plus haut. (Voir aussi :Comment donner un sens aux différentes parties de l'assurance-maladie)

Clairement, à mesure que vous vieillissez, certains anniversaires ne sont pas seulement des motifs de célébration. Ce sont des rappels pour prendre des décisions prudentes concernant vos comptes de retraite à imposition différée, Sécurité sociale, et l'assurance-maladie.

-

Robinhood déclare que Dogecoin a représenté 34% des revenus du trading crypto au premier trimestre

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Que se passe-t-il si ma maison est saisie?

Que se passe-t-il si ma maison est saisie? Pratiquement tous les propriétaires, à un moment ou un autre, seront en retard sur leur versement hypothécaire mensuel. Que ce soit intentionnel ou non, vo

-

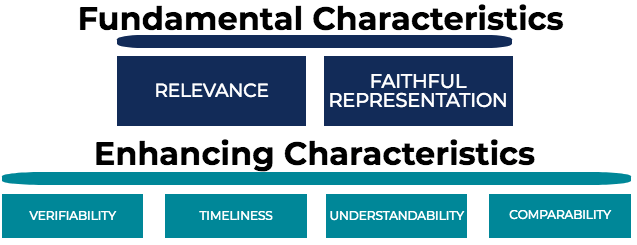

Quelles sont les caractéristiques qualitatives de l'information comptable ?

La demande dinformations comptables par les investisseurs, prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques comm

-

Combien la littératie financière peut vous faire économiser cette année

La connaissance est précieuse, comme le dit la vérité, mais on peut rarement mettre un prix exact dessus. Heureusement, ce nest pas le cas avec largent. En réalité, mettre à jour vos connaissances fin

se retirer

- Voici le calendrier des réductions des prestations de sécurité sociale

- IRA hérité

- 65% des préretraités craignent de ne pas réussir à payer cette grosse dépense

- 3 façons dont une récession pourrait affecter la sécurité sociale et votre retraite

- Qu'est-ce que le mouvement pour une retraite anticipée pour l'indépendance financière (FIRE) ?

- Pourriez-vous vivre avec 18 $,

-

Qu'est-ce que le rattachement ?

Qu'est-ce que le rattachement ? En finance, le rattachement fait référence à deux actions différentes. 1) Une cheville est lacte de lier le taux de change EUR/USD Currency Cross. Le taux de change Euro vers Dollar (EUR/USD ou €/$ en...

-

Bitcoin Cash augmente de 30% alors que l'industrie de la crypto rebondit

Bitcoin Cash augmente de 30% alors que l'industrie de la crypto rebondit Prix Bitcoin Cash a bondi de 30% jeudi, avec une course haussière de 22% en seulement deux heures. Le secteur mondial des crypto-monnaies a rebondi depuis les creux de mardi, les investisseurs rest...

-

Comment choisir le meilleur compte épargne santé

On estime que le couple américain moyen dépensera environ 300 $, 000 sur les dépenses de santé à la retraite. Les comptes dépargne santé sont un excellent moyen de se préparer à ces dépenses ainsi que...

-

Différence entre le fiduciaire ou le dépositaire de l'IRA

Différence entre le fiduciaire ou le dépositaire de l'IRA Un fiduciaire IRA peut offrir plus doptions financières quun dépositaire IRA. Les deux entités différentes qui aident à gérer un IRA sont appelées « dépositaire » ou « fiduciaire ». Selon la publicat...