65% des préretraités craignent de ne pas réussir à payer cette grosse dépense

La retraite peut être une perspective intimidante, notamment en raison des dépenses considérables que cela peut entraîner. Et tandis que de nombreux Américains travaillent dur et épargnent avec diligence pour éviter les problèmes financiers plus tard dans la vie, parfois, même les meilleurs épargnants craignent de ne pas être à la hauteur dans certains domaines, comme les soins de longue durée.

Un bon 65% des préretraités s'inquiètent de cette dépense spécifique, selon un récent sondage publié par la Society of Actuaries. Et quand on regarde les chiffres impliqués, il est facile de voir pourquoi.

LE CORONAVIRUS MET À RISQUE TOUTES LES PRESTATIONS DE SÉCURITÉ SOCIALE DES ANNÉES PLUS TT QUE PRÉVU, LES CHERCHEURS DISENT

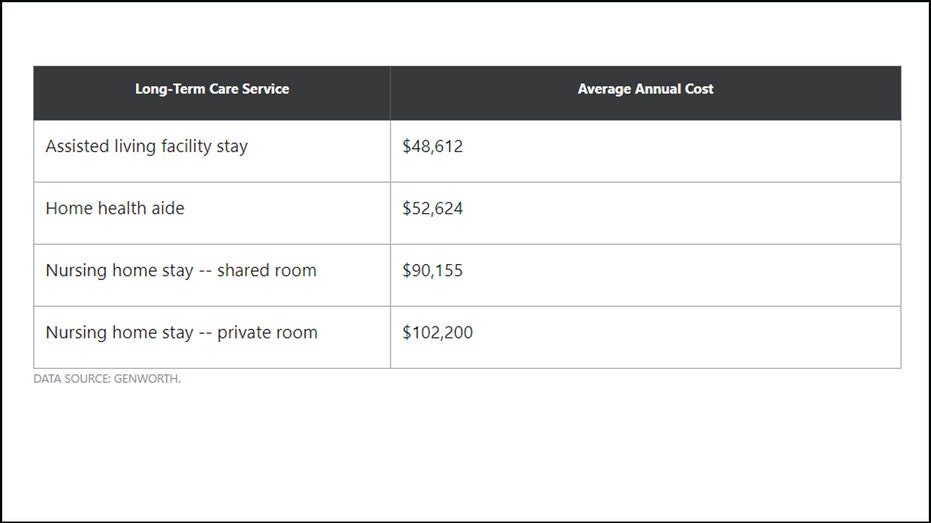

À quoi ressemblent les soins de longue durée aujourd'hui?

Les soins de longue durée peuvent être une dépense exorbitante – une dépense que beaucoup de gens ne planifient pas correctement. Voici à quoi ressemblent les coûts impliqués aujourd'hui :

(Crédit :Motley Fool)

Mais gardez à l'esprit que ce ne sont que des moyennes, et dans certaines parties du pays, vous paierez beaucoup plus. Pire encore, L'assurance-maladie ne prend généralement pas en charge la facture pour tout type de soins de nature privative, pas médical. Et les soins de longue durée tombent généralement dans ce seau.

Par ailleurs, il est trop tôt pour dire si la crise du COVID-19 fera augmenter le coût des soins de longue durée, mais la pandémie a certainement exposé des vulnérabilités dans les maisons de soins infirmiers qui coûteront probablement de l'argent pour y remédier. Le résultat potentiel ? Une hausse des coûts pour les seniors, et très probablement un drastique à cela.

C'est pour ces raisons que l'obtention d'une couverture de soins de longue durée est cruciale. Si vous vous dirigez lentement mais sûrement vers la retraite et que vous n'avez pas de politique en place, c'est peut-être le moment de bouger.

LE CORONAVIRUS FORCE-T-IL UNE RETRAITE ANTICIPÉE ? VOICI VOS OPTIONS

Quand faire une demande de soins de longue durée

En général, votre milieu de la cinquantaine est un bon moment pour demander une couverture de soins de longue durée. De cette façon, vous êtes assez jeune pour obtenir un taux décent sur vos primes, mais vous ne vous inscrivez pas non plus pour payer ces primes trop longtemps.

Bien sûr, vous obtiendrez différents niveaux de couverture en fonction de la police - et de la prime - que vous choisissez, Assurez-vous donc de bien comprendre à quoi vous souscrivez lorsque vous faites une demande de couverture de soins de longue durée. Spécifiquement, vous voudrez comprendre votre politique :

- Prestation journalière maximale

- Durée maximale des prestations

- Délai d'attente ou de carence avant le début des prestations

Aussi, ne faites pas l'erreur d'acheter trop d'assurance soins de longue durée. Si votre épargne-retraite est très saine, il se peut que vous n'ayez pas besoin d'une police aussi large que quelqu'un qui n'en a pas besoin.

Une autre chose que vous devez savoir est que vous pouvez utiliser un compte d'épargne santé pour payer les primes d'assurance soins de longue durée. Si vous êtes trop jeune pour souscrire une police mais que vous êtes éligible à un compte d'épargne santé, c'est le moment d'essayer de maximiser vos contributions.

Le fait que la plupart des préretraités s'inquiètent des soins de longue durée n'est pas choquant compte tenu des coûts impliqués. La meilleure façon de vous protéger à cet égard est de souscrire une assurance soins de longue durée. La bonne politique ne se contentera pas de payer la note pour une résidence-services ou un séjour en maison de soins infirmiers; cela pourrait vous procurer une tranquillité d'esprit bien nécessaire à l'approche de la retraite.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

-

Commencez votre voyage d'indépendance financière

Remarque MM :Brian est un récent diplômé collégial qui vient de commencer son premier emploi lautomne dernier. A seulement 22 ans, il démarre sa carrière avec une stratégie simple pour atteindre lindé

-

Qu'est-ce qu'un fractionnement d'actions ?

Un fractionnement dactions se produit lorsquune entreprise décide déchanger ses actions contre plus (et parfois moins) dactions de ses propres actions. De nombreux fractionnements dactions sont accuei

-

Comment transférer de l'argent d'une carte de crédit à une carte prépayée

Comment transférer de largent dune carte de crédit à une carte prépayée Vous avez toujours voulu créer un budget de vacances incassable, offrir le cadeau de Visa, ou simplement avoir un moyen infaill

-

Comment seulement 5 $ par jour peuvent améliorer votre avenir financier

Comme un penny pincher, Je me lance parfois dans des débats avec des gens pour savoir si la réduction des petites dépenses fait vraiment une grande différence dans le grand schéma des choses. Par exem

se retirer

- 4 utilisations créatives d'un IRA autogéré

- Limites de cotisation IRA simples

- Meilleur âge pour les prestations de retraite de la Sécurité sociale

- L'épargnant extrême veut sauter la retraite pour pouvoir donner son argent

- Les 5 questions les plus importantes sur la retraite

- 5 choses qui pourraient ruiner une retraite anticipée

-

Comment rédiger une lettre d'annulation

Comment rédiger une lettre d'annulation Rédigez une lettre dannulation en utilisant un format de lettre commerciale. Résilier un contrat dachat ou de service, une souscription ou une adhésion par écrit nest pas seulement sage, mais peut au...

-

Qu'est-ce que l'agrégation ?

Qu'est-ce que l'agrégation ? Lagrégation est la consolidation des données financières dun individu de plusieurs institutions à une seule institution. Agrégation de comptes, en tant que concept de gestion financière, est généralem...

-

Puis-je ouvrir un compte bancaire sans pièce d'identité ?

Puis-je ouvrir un compte bancaire sans pièce d'identité ? Lidentification personnelle est un obstacle lorsque vous faites partie des 10 millions de personnes aux États-Unis sans compte bancaire et que vous souhaitez ouvrir un compte. En raison de la récente ...

-

Mise à jour de stimulation :l'inflation seule ne fera pas un quatrième contrôle

Mise à jour de stimulation :l'inflation seule ne fera pas un quatrième contrôle Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...