Paiements périodiques sensiblement égaux

Paiements périodiques sensiblement égaux est un système qui permet à un individu de commencer à retirer de l'argent d'un compte de retraite avant d'atteindre l'âge de 59 1/2. Avec ce système, un individu peut accéder à l'argent sans avoir à payer une pénalité de distribution anticipée. Voici quelques éléments à considérer sur le système de paiement périodique sensiblement égal.

Retrait anticipé

En vertu des règles normales associées à un IRA, 401k, ou plan 403b, une personne ne peut pas retirer de l'argent de son compte avant d'avoir 59 ans 1/2. Si vous retirez de l'argent de votre compte de retraite avant cet âge, vous devez généralement payer une pénalité de distribution anticipée de 10 pour cent. Cela peut être une lourde pénalité à gérer et cela va gruger le montant d'argent que vous retirez. Typiquement, il existe une exception que vous pouvez utiliser, connue sous le nom de retrait pour difficultés. Un retrait pour épreuve est généralement très spécifique et doit être documenté.

Avec ces règles, il peut sembler difficile d'accéder à l'argent de votre compte de retraite avant d'avoir atteint l'âge de la retraite. Cependant, avec des versements périodiques sensiblement égaux, il est possible d'obtenir l'argent dont vous avez besoin. Avec ce système, vous n'avez pas à payer de pénalités de distribution anticipée sur l'argent que vous prenez.

Comment ça fonctionne

Avec des versements périodiques sensiblement égaux, vous commencez à recevoir des paiements égaux de votre compte de retraite. Une fois le programme lancé, vous devez rester engagé pendant un certain temps. Vous devez recevoir des paiements pendant au moins cinq ans ou jusqu'à l'âge de 59 1/2. Vous devez rester dans le programme jusqu'à ce que celui-ci se produise en dernier. Par exemple, si vous avez 57 ans au démarrage du programme, vous devrez continuer à l'utiliser jusqu'à 62 ans. Si vous avez 40 ans lorsque vous démarrez le programme, vous devrez continuer à l'utiliser jusqu'à l'âge de 59 1/2.

Des risques

Ce type de système de paiement peut être très risqué. Si vous le saisissez trop tôt, vous épuiserez essentiellement tout l'argent que vous avez dans votre compte de retraite. Par exemple, si vous commencez à 40 ans, vous devrez essentiellement retirer de l'argent du compte pour les 20 prochaines années. Cela peut rapidement gruger tout l'argent de la retraite que vous avez.

Calcul des paiements

Il existe trois méthodes qui peuvent être utilisées afin de calculer vos paiements pour ce programme. La première méthode est connue sous le nom de méthode d'amortissement. Avec cette méthode, le paiement sera basé sur l'espérance de vie de la personne et de son bénéficiaire plus un taux d'intérêt.

Une autre méthode qui peut être utilisée est la méthode de la rente. Avec cette méthode, le paiement sera basé sur l'utilisation d'une rente et il sera le même chaque année.

L'autre méthode est connue sous le nom de méthode de distribution minimale requise. Avec cette méthode, le solde du compte sera divisé par l'espérance de vie de l'individu et le paiement sera calculé.

-

Quel est le succès de la méthode de trading et du mode de paiement Bitcoin ?

Bitcoin et altcoins, collectivement, sont considérés comme des formes de crypto-monnaies et sont conçus comme une monnaie numérique. Beaucoup de gens, depuis linvention de la crypto-monnaie, a laissé

-

Qu'est-ce que la North American Securities Administrators Association (NASAA) ?

La North American Securities Administrators Association (NASAA) est la plus ancienne organisation de protection des investisseurs aux États-Unis, créé il y a plus dun siècle en 1919. Les membres de la

-

Loi du Texas sur les remords des acheteurs

Le chapitre 39 du Texas Business and Commerce Code interdit les remboursements de « remords de lacheteur » dans presque toutes les circonstances. Les détaillants tels que les vendeurs dautomobiles et

-

Investir dans les métaux précieux pendant une crise financière

Le marché de linvestissement dans les métaux précieux, dans son ensemble, est principalement de largent et de lor, parmi lesquels le platine est également très populaire. Pour la plupart des investiss

se retirer

- Planifier sa retraite :3 étapes que vous ne pouvez pas vous permettre de manquer

- Fiducie révocable vs testament :un guide de la planification successorale à l'ère du coronavirus

- Que faire avec votre 401k dans les mois et les années après en avoir obtenu un

- Les meilleures villes pour que les retraités vieillissent avec succès

- Protéger votre épargne-retraite de l'impôt :12 conseils

- Les baby-boomers réinventent la retraite avec des communautés de villégiature de luxe

-

L'acte de transfert de propriété lors d'un décès du conjoint

L'acte de transfert de propriété lors d'un décès du conjoint Lorsquun conjoint est propriétaire ou copropriétaire dun bien au moment de son décès, alors un acte de cession peut être nécessaire pour transmettre le titre du conjoint décédé au conjoint survivant. ...

-

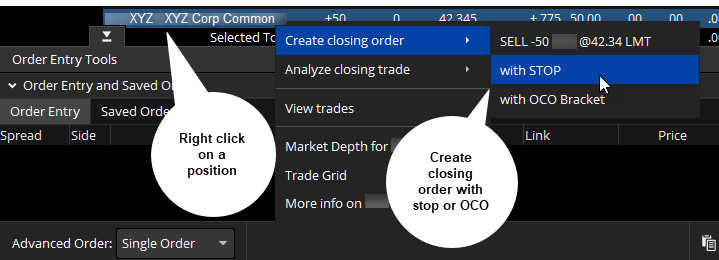

Vous planifiez votre stratégie de sortie ? Voici trois types d'ordre de sortie

Vous planifiez votre stratégie de sortie ? Voici trois types d'ordre de sortie Vous savez probablement que vous devriez avoir un plan de transaction en place avant de vous lancer dans une transaction sur options. Mais quest-ce que cela signifie réellement? Voici quelques idées p...

-

Votre adolescent a-t-il vraiment besoin d'une carte de crédit ?

Votre adolescent a-t-il vraiment besoin d'une carte de crédit ? Donner une carte de crédit à votre adolescent peut sembler une proposition effrayante, mais cela pourrait être le moyen le plus sûr de leur enseigner le crédit. Lexpert en crédit John Ulzheimer dit qu...

-

Comment entrer un numéro de carte de crédit

Comment entrer un numéro de carte de crédit Comment entrer un numéro de carte de crédit Lors dun achat en ligne, vous êtes souvent présenté avec quelques méthodes de paiement différentes. Le premier est le chèque, dans lequel vous saisissez vo...