Protéger votre épargne-retraite de l'impôt :12 conseils

On ne saurait trop insister sur l'importance de protéger votre épargne-retraite de l'impôt. Il n'y a pas de moment comme maintenant pour mettre en place un plan pour aider à garder votre pécule s'accumuler et minimiser ce que vous paierez à l'Internal Revenue Service le moment venu. Voici quelques conseils à prendre en compte.

Astuce n°1 – Supposez que vous êtes seul

Votre employeur peut reprendre les cotisations à votre plan 401(k), mais tu ne peux pas compter dessus. Dans un avenir prévisible, présumez que votre épargne-retraite est votre propre responsabilité.

Astuce #2 – Continuez à économiser

Ce n'est certainement pas le moment d'arrêter d'épargner juste pour réduire l'impôt sur l'épargne-retraite. Vous ne ferez que saboter votre propre avenir et/ou tout héritage que vous envisagez de transmettre à vos futurs bénéficiaires.

Astuce #3 – Contribuez au maximum

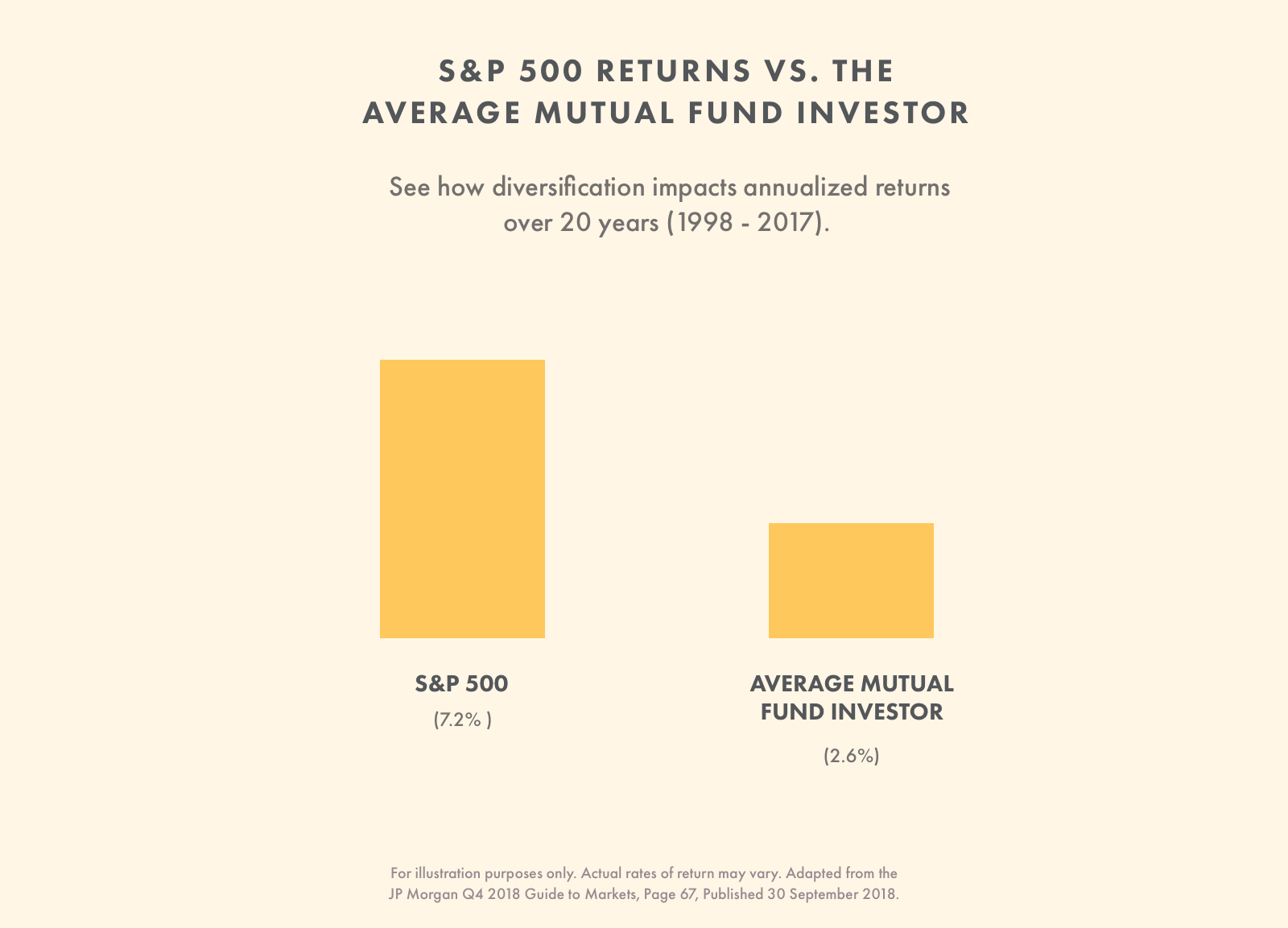

Afin de permettre à votre argent d'augmenter potentiellement grâce à des investissements, vous devez combler le manque à gagner de votre employeur. Cela peut signifier que vous devez ajouter les 3 % supplémentaires que l'employeur ne fournit plus, ou quel que soit le pourcentage. Envisagez de verser le montant maximum autorisé par la loi. Pour les plans 401(k) en 2009, ce maximum est de 16 $, 500 par an, et 22 $, 000 si vous avez 50 ans ou plus.

Astuce n°4 – Ouvrez un Roth IRA

Si votre revenu est inférieur à 105 $, 000 (célibataire) ou 166 $, 000 (marié, dépôt conjoint) en 2009, vous pouvez faire une contribution à un Roth IRA jusqu'à 5 $, 000 (en ajoutant 1 $, 000 pour jouer au rattrapage si vous avez plus de 50 ans le 21 décembre, 2009).

Astuce #5 – Envisagez un SEP si vous vous qualifiez

Si vous êtes un entrepreneur indépendant, ou avoir une activité annexe génératrice de revenus, vous pourriez être admissible à ouvrir un SEP IRA.

Astuce n°6 – Voyez si un rollover IRA a du sens

Vous pouvez avoir un 401 (k) d'un employeur précédent. Pourquoi ne pas déplacer ce 401(k) dans un Rollover IRA sur lequel vous avez le contrôle ? De nombreuses institutions proposent des comptes IRA sans frais. Ils fournissent également des conseils, et offrent une large gamme d'options d'investissement et aident à les choisir.

Conseil n°7 – Apprenez à effectuer des retraits en franchise d'impôt

Il existe des moyens pour vous de réduire l'impôt sur l'épargne-retraite en effectuant des retraits non imposables de votre Roth IRA. Ce sera sans pénalité avant l'âge de 60 ans. Renseignez-vous auprès de votre conseiller financier ou de votre CPA.

Astuce n°8 – Comprendre les distributions minimales

Les régimes d'épargne-retraite comme 401(k)s ont des règles compliquées. Il est important de comprendre les règles de distribution minimale pour pouvoir en profiter.

Conseil n° 9 – Planifiez votre succession

Vous voulez maximiser votre épargne-retraite – un impôt qui ne devrait pas être payé, si vous planifiez correctement votre succession. La clé est de permettre la croissance de vos actifs pour vos bénéficiaires. Faire un testament, et éventuellement créer une fiducie. Désignez les bénéficiaires et choisissez comment le produit de votre succession sera distribué. Vous voudrez peut-être envisager un IRA hérité.

Conseil n° 10 – Gérez activement votre épargne-retraite :impôts et capital

Ne laissez pas vos fonds languir dans votre 401(k), Roth IRA, Rollover IRA, etc. Recherchez vos fonds disponibles et vérifiez vos allocations d'actifs. Êtes-vous un investisseur à risque modéré? Cela signifie une allocation d'environ 60% d'actions et 40% d'obligations. Si vous avez un horizon de retraite plus long, vous pouvez être à l'aise avec plus de risques, croissance, ou une croissance agressive. Méfiez-vous également des fonds à frais élevés. Au lieu, recherchez des fonds indiciels à faible coût très performants. Garder les coûts, les frais et les ratios de dépenses à l'esprit.

Conseil n°11 – Consolidez vos actifs

Minimiser l'impôt sur l'épargne-retraite peut être beaucoup plus facile si vous avez tous vos comptes dans une seule institution financière.

Conseil n°12 – Envisagez de travailler plus longtemps

Il n'y a plus d'âge de départ à la retraite. Les gens prennent leur retraite d'un emploi seulement pour commencer une nouvelle carrière ou reprendre un ancien passe-temps. De plus en plus d'Américains travaillent bien dans leurs années 80 et 90, que ce soit par choix ou par nécessité. Envisagez de travailler à temps partiel, surtout pendant vos premières années de retraite. Voyez également si le report des paiements de la Sécurité sociale peut vous être bénéfique.

-

Évitez à tout prix ces erreurs 401(k)

Économisez tôt et économisez souvent. La moitié des adultes entre 18 et 34 ans nont pas épargné dargent pour la retraite, selon un récent rapport de Morning Consult. Seulement 39 % des adultes inter

-

Idées de toiture bon marché

Les bardeaux dasphalte sont parmi les plus couramment utilisés dans les maisons américaines. Lune des parties les plus importantes de toute maison ou bâtiment, la toiture fournit un abri contre les é

-

Comment ouvrir un coffre-fort à combinaison Chubb

Ouvrir un coffre-fort à combinaison Chubb est un peu plus sophistiqué que douvrir la serrure dun casier de lycée. Il ne sagit pas seulement de faire tourner le cadran davant en arrière une fois tout e

-

Les erreurs d'épargne à éviter à tout âge

Il nest jamais trop tôt pour commencer à économiser. Apprendre la vraie valeur de largent ne peut jamais venir assez tôt. Que vous soyez autodidacte ou que vous ayez des proches qui peuvent vous montr

se retirer

- Le meilleur endroit pour prendre sa retraite peut vous surprendre

- La loi CARES vous permet de puiser dans votre épargne-retraite, mais devriez-vous le faire ?

- La Société de garantie des prestations de retraite (PBGC)

- 3 conseils pour comparer les options de rente indexées sur actions

- Reporter la retraite ou prendre une retraite anticipée au milieu du coronavirus?

- Combien les retraités de la sécurité sociale recevront-ils dans le deuxième chèque de relance ?

-

Cette règle de retraite sera de retour en force en 2021

Cette règle de retraite sera de retour en force en 2021 Largent dans votre compte dépargne-retraite ne peut généralement pas rester là pour toujours. Sauf si vous avez un Roth IRA, vous êtes obligé de retirer une partie du solde de votre compte chaque anné...

-

De combien d'assurance-vie avez-vous besoin?

De combien d'assurance-vie avez-vous besoin? Jai une relation amour-haine avec lassurance-vie. Dun côté, Je laime. Cela ma aidé à terminer mes études et à avoir une vie. Cela maide également à dormir la nuit en sachant que ma famille serait p...

-

Comment fonctionne la bourse

Comment fonctionne la bourse Vous perdez le sommeil en vous demandant comment fonctionne la bourse ? Aujourdhui est votre jour de chance. Nous vous transmettrons tout ce que vous devez savoir pour devenir un pro du marché en un r...

-

Comment déposer de l'argent sur un compte NetSpend

Comment déposer de l'argent sur un compte NetSpend Personne qui dépose de largent dans un guichet automatique. La NetSpend Corporation a commencé à proposer ses cartes de débit prépayées en 1999. La carte a peut-être été conçue pour les clients sans ...