4 façons d'éviter les pièges fiscaux de l'IRA

Les Impôt IRA les prestations visent à encourager l'épargne pour la retraite, mais les comptes peuvent parfois présenter un effet dissuasif financier. Par exemple, il y a des limites sur les types d'actifs qui peuvent être détenus dans un IRA, plafonnement des cotisations annuelles, et les réglementations concernant le montant que vos fonds peuvent accumuler dans un IRA. En tout, il est peu probable que vous puissiez économiser tout ce dont vous avez besoin pour votre retraite en utilisant un seul compte IRA. Par conséquent, il est sage de concevoir des stratégies créatives pour éviter les pièges fiscaux de l'IRA et faire travailler votre épargne-retraite pour vous.

1. Placez des actifs fiscalement avantageux ailleurs

Lorsque vous investissez dans divers fonds, titres et options d'investissement, vous en aurez certains qui sont plus avantageux sur le plan fiscal que d'autres. Par exemple, les investissements immobiliers ont tendance à être fiscalement avantageux car ils sont imposés comme des immobilisations, et les gains et les pertes peuvent être différés en conséquence. Au contraire, les fonds à haut rendement fournissent un revenu continu, et cela peut être très inefficace au cours d'une année fiscale donnée. Il est sage de placer vos actifs les moins fiscalement avantageux dans votre IRA. Par ici, les actifs pourront croître à l'abri de l'impôt jusqu'à ce que vous réclamiez vos distributions. Par exemple, optez pour un fonds de croissance en actions et placez le fonds dans votre IRA. Vous ne serez pas imposé sur les gains au fur et à mesure de la croissance du fonds.

2. Prenez les distributions dès que possible

Vous pouvez attendre d'avoir 70 ans 1/2 pour commencer à recevoir des distributions de votre IRA. Cependant, puisque les IRA limitent les types d'investissements que vous pouvez faire, il n'est pas sage de garder votre argent dans le compte plus longtemps que nécessaire. Vous aurez plus de flexibilité si vous prenez des distributions à partir de l'âge admissible de 59 1/2. Puisque vous aurez déjà perçu vos avantages fiscaux sur les distributions, il n'y a aucun avantage réel à les garder dans l'IRA à ce stade.

3. Réinvestir les distributions IRA

Lorsque vous avez une distribution minimale requise (RMD), vous n'aurez peut-être pas besoin des fonds immédiatement. Vous n'avez pas la possibilité de laisser les fonds dans l'IRA, toutefois. Afin de continuer à économiser, réinvestir les fonds ailleurs. De cette façon, vous ne serez pas assujetti à la pénalité de 50 % pour avoir omis de recevoir votre distribution, mais vous ne diminuerez pas la taille de votre épargne à l'avenir si vous n'avez pas besoin du revenu en ce moment.

4. Supprimer les cotisations excédentaires

Une cotisation excédentaire peut vous être facturée si vous cotisez trop à votre fonds ou si vous renouvelez un RMD. Ni l'un ni l'autre n'est autorisé, et vous serez imposé une lourde pénalité en conséquence. Ne laissez pas cet argent aller à l'IRS; au lieu, profiter de la possibilité de retirer les fonds de l'IRA immédiatement. Si vous faites cela avant de produire votre rapport d'impôt annuel, il n'y aura pas de pénalité sur l'excédent. Vous pouvez simplement transférer les fonds dans un autre compte de placement ou d'épargne pour le moment. Vous pouvez toujours déposer les fonds l'année prochaine si vos revenus sont légèrement inférieurs et que vous avez besoin d'argent supplémentaire pour cotiser.

-

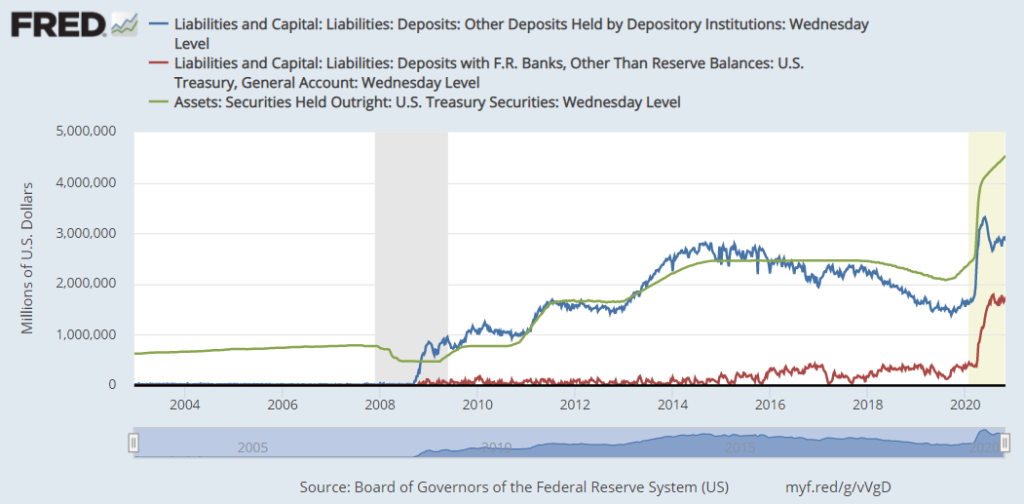

Qu'est-ce que le bilan de la Fed ?

Le bilan de la Fed fait référence au bilan de la Réserve fédérale, la banque centrale des États-Unis. Le bilan de la Fed est fondamentalement comme nimporte quel autre bilan - ou plus précisément, com

-

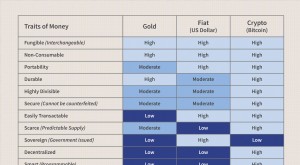

Pourquoi les Bitcoins ont-ils de la valeur ?

Bitcoin offre un moyen efficace de transférer de largent sur Internet et est contrôlé par un réseau décentralisé avec un ensemble de règles transparent, présentant ainsi une alternative à la monnaie f

-

Comment réussir un examen d'invalidité SSI

Le revenu de sécurité supplémentaire est un programme de lAdministration de la sécurité sociale qui fournit une couverture en espèces et Medicaid aux personnes souffrant dun handicap important les emp

-

Qu'est-ce que la finance managériale ?

La finance managériale sintéresse davantage à la évaluation des techniques financières par rapport aux techniques financières elles-mêmes. Elle diffère de lapproche technique, qui ne concerne essent

se retirer

- Comment faire une demande de sécurité sociale

- Qu'est-ce qu'un plan de retraite Keogh?

- 7 choses que vous devez savoir sur votre match 401 (k)

- Retraits 401 (k) et IRA pour difficultés - 5 façons de minimiser les impôts et les pénalités

- Prestations de sécurité sociale au conjoint :voici ce que les conjoints peuvent obtenir

- Tout savoir sur un échange 1035

-

Il est plus facile de se défendre contre les ransomwares que vous ne le pensez

Il est plus facile de se défendre contre les ransomwares que vous ne le pensez Ransomware – logiciel malveillant qui se faufile sur votre ordinateur, crypte vos données afin que vous ne puissiez pas y accéder et exige un paiement pour déverrouiller les informations - est devenue...

-

Comment fonctionnent les petits prêts personnels ?

Comment fonctionnent les petits prêts personnels ? Faites vos devoirs si vous souhaitez contracter un prêt personnel pour couvrir vos dépenses durgence. (iStock) Selon un rapport du Bureau of Labor Statistics (BLS), Les Américains dépensent la majeu...

-

Comment les crypto-monnaies vont changer le monde

Comment les crypto-monnaies vont changer le monde Les monnaies numériques changent le monde de la finance Les crypto-monnaies font des vagues depuis quelles ont été présentées aux membres de la communauté du commerce en ligne. Les monnaies numériqu...

-

Un rapport du Trésor indique que les Stablecoins menacent l'intégrité du marché et la protection des investisseurs

Un rapport du Trésor indique que les Stablecoins menacent l'intégrité du marché et la protection des investisseurs Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...