3 étapes pour 1,9 M$ d'épargne-retraite

Investisseur :La clé de l'épargne-retraite est le « pouvoir » des intérêts composés

Phil Blancato partage ses conseils pour épargner pour les années d'or

L'Américain moyen pense avoir besoin d'environ 1,9 million de dollars pour prendre sa retraite confortablement, selon un récent sondage de Charles Schwab. Mais seulement environ la moitié des personnes interrogées sont convaincues qu'elles seront en mesure d'économiser suffisamment. Cela peut certainement être une tâche ardue, mais si vous avez une stratégie solide en place, il est possible d'économiser 1,9 million de dollars - ou tout autre montant dont vous estimez avoir besoin pour prendre votre retraite. Voici quelques conseils pour vous aider à démarrer.

1. Évaluez ce que vous avez

La première étape consiste à noter ce que vous avez déjà. Notez les soldes de tous vos comptes de retraite, et n'oubliez pas les anciens comptes d'anciens employeurs. Envisagez de les migrer vers un IRA afin de pouvoir gérer plus facilement votre argent en un seul endroit.

Si vous êtes admissible à une correspondance 401(k) grâce à votre emploi et que vous envisagez de la réclamer, notez combien c'est. N'oubliez pas de le comptabiliser lors de la détermination de vos cotisations mensuelles. Vous pouvez également créer un compte de sécurité sociale pour estimer combien vous pouvez attendre de la sécurité sociale une fois à la retraite. Cela influencera combien vous devez économiser par vous-même.

L'autre chose que vous devez évaluer est le temps qu'il vous reste à économiser. Si vous avez en tête un âge cible pour la retraite, soustrayez votre âge actuel de ceci pour savoir combien d'années il vous reste avant la retraite. Si vous n'avez pas de date de retraite précise en tête, vous pouvez jouer avec quelques scénarios différents jusqu'à ce que vous trouviez celui qui vous convient.

2. Calculez combien vous devez économiser

Déterminer combien vous devez économiser pour atteindre 1,9 million de dollars, ou quel que soit votre numéro de retraité, ne devrait pas être trop difficile une fois que vous avez les informations ci-dessus. La plupart des calculatrices de retraite feront le travail pour vous. Vous devrez décider du taux de rendement de l'investissement à utiliser. Une bonne estimation est de 5% ou 6% par an. Vos investissements pourraient croître plus rapidement que cela, mais en utilisant un taux de rendement estimé inférieur, votre plan ne sera pas trop perturbé par une récession.

Ne soyez pas surpris si vous devez économiser plus de 1 $, 000 par mois. Une personne de 30 ans avec 25 $, 000 pécule déjà qui veulent économiser 1,9 million de dollars par eux-mêmes d'ici 65 ans devraient mettre de côté environ 1 $, 238 par mois pour atteindre cet objectif, en supposant un taux de rendement annuel moyen de 6 %. Et un homme de 35 ans devrait économiser environ 1 $, 794 par mois, tous les autres facteurs étant égaux, parce qu'ils auraient cinq ans de moins pour faire fructifier leur argent.

Si cela semble impossible, ne t'inquiète pas. De nombreuses personnes mariées peuvent compter sur leur conjoint pour les aider à atteindre leur objectif. Et même si vous économisez seul, il y a des choses que vous pouvez faire pour atteindre votre objectif d'épargne-retraite un peu plus gérable.

3. Trouvez des moyens de combler l'écart entre ce que vous avez et ce dont vous avez besoin

Retarder la retraite

Il existe plusieurs façons de résoudre le problème de ne pas pouvoir épargner suffisamment pour la retraite. L'une des plus simples est de retarder la retraite de quelques mois ou années. Cela vous donne plus de temps pour épargner et permet à votre épargne-retraite existante de fructifier plus longtemps avant de devoir y puiser. Il raccourcit également la durée et le coût de votre retraite.

Mais ce n'est pas un plan infaillible. Maladie, blessure, perte d'emploi, et les tâches de gardiennage obligent les gens à prendre une retraite anticipée tout le temps. Ainsi, même si vous pouvez planifier de retarder la retraite, cela ne devrait pas être la seule stratégie sur laquelle vous comptez.

Augmenter les revenus

Vous pouvez également chercher des moyens d'augmenter vos revenus, comme réclamer votre correspondance 401(k) si vous ne l'êtes pas déjà, Faire des heures supplémentaires, poursuivre les promotions, changer d'employeur, ou commencer une activité secondaire. Si vous êtes en mesure de réduire vos dépenses discrétionnaires, vous pouvez également augmenter vos cotisations de retraite.

Reconsidérez vos investissements

Idéalement, vous ne voulez pas payer plus de 1% de votre patrimoine en frais chaque année, car cela entrave la croissance de votre épargne. Votre prospectus d'investissement devrait vous dire combien vous payez en frais.

Il peut ne pas apparaître comme un montant en dollars. Les ratios de dépenses pour les fonds communs de placement et les fonds négociés en bourse (FNB) sont souvent exprimés en pourcentage de vos actifs. Un ratio de dépenses de 1 % signifie que vous devez au gestionnaire de fonds 1 % de tout ce que vous avez investi dans le fonds chaque année.

Si vous essayez de les garder bas, les fonds indiciels sont un bon pari si vous y avez accès. Ils diversifient instantanément votre épargne et sont connus pour être abordables tout en offrant des rendements élevés.

Les conseils ci-dessus peuvent vous aider à commencer à élaborer un plan de retraite, mais ne tombez pas dans le piège de penser que vous n'avez qu'à le faire une seule fois. Vos projets de retraite ou votre situation financière pourraient changer d'ici votre retraite. Si cela arrive, vous devez modifier votre plan pour rester sur la bonne voie. Revoir votre plan au moins une fois par an vous donnera l'assurance que vous vous dirigez toujours vers l'avenir que vous souhaitez.

Le Motley Fool a un politique de divulgation .

-

6 façons simples de gagner de l'argent de Noël supplémentaire

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Même alors, il y a des frais de déplacement, dénormes repas à prépar

-

Règles fédérales pour un retrait 401 (k)

Un résumé de compte sous un clavier avec des lunettes. Nommé daprès une section du code fiscal de lInternal Revenue Service, Les régimes de retraite 401 (k) sont devenus populaires auprès des grandes

-

Comment encaisser un MoneyGram

Comment encaisser un MoneyGram MoneyGram est un service pour envoyer de largent aux gens. Vous pouvez le faire par voie électronique, envoyer de largent sur le compte bancaire de quelquun ou permettr

-

Faire semblant de mourir pour rembourser la dette d'un prêt étudiant ? 6 meilleures façons

Combien devez-vous en dette de prêt étudiant? Assez pour envisager de fuir le pays ? (Tout dun coup, je comprends pourquoi de nombreux diplômés universitaires américains récents veulent faire un sac à

se retirer

- Le régime de retraite avec solde de trésorerie

- Moins de la moitié des Américains plus âgés peuvent travailler à domicile :voici pourquoi c'est un problème

- Qu'est-ce qu'un IRA conjoint?

- Comment fonctionne la déduction fiscale Roth IRA ?

- 5 types de régimes IRA

- Évitez ces 3 escroqueries courantes à la sécurité sociale et comment rester protégé

-

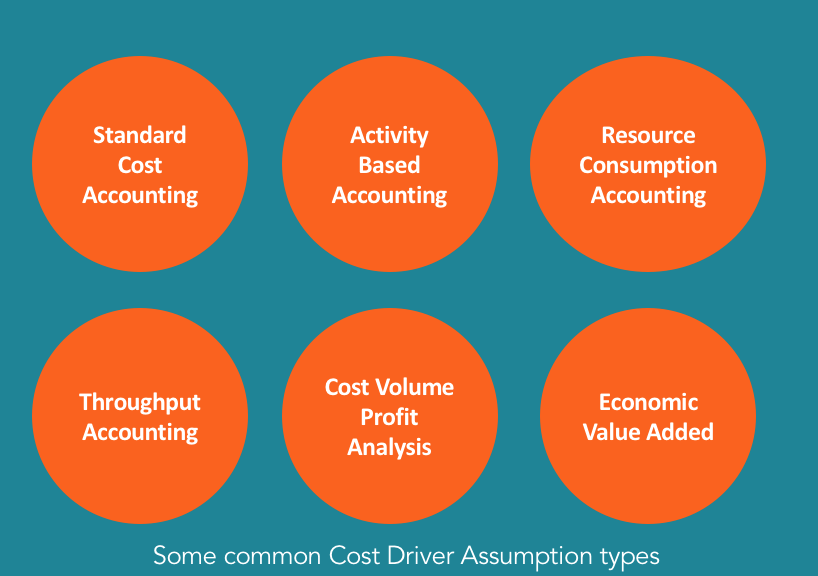

Qu'est-ce qu'un inducteur de coûts ?

Qu'est-ce qu'un inducteur de coûts ? Un inducteur de coûts est la cause directe dun coût Structure de coût La structure de coût fait référence aux types de dépenses quune entreprise engage, et se compose généralement de coûts fixes et va...

-

Blue Cross Blue Shield conclut un accord antitrust provisoire de 2,7 milliards de dollars

Blue Cross Blue Shield conclut un accord antitrust provisoire de 2,7 milliards de dollars Le groupe dassurance Blue Cross Blue Shield a négocié un règlement provisoire dans une vaste poursuite antitrust déposée au nom de clients, selon les personnes connaissant le sujet, dans un accord qui...

-

Les CD bancaires paient-ils des dividendes mensuels ?

Les CD bancaires paient-ils des dividendes mensuels ? Boostez votre trésorerie mensuelle avec un CD. Les investisseurs qui cherchent un moyen de garder leur argent en sécurité et de gagner un taux dintérêt compétitif se tournent souvent vers les certifi...

-

Qu'est-ce que la méthode de l'intérêt effectif ?

Qu'est-ce que la méthode de l'intérêt effectif ? La méthode de lintérêt effectif est une technique utilisée pour amortir les obligations afin de montrer le taux dintérêt réel en vigueur pendant toute période de la durée de vie dune obligation avant ...