Qu'est-ce qu'un inducteur de coûts ?

Un inducteur de coûts est la cause directe d'un coût Structure de coût La structure de coût fait référence aux types de dépenses qu'une entreprise engage, et se compose généralement de coûts fixes et variables. Les coûts fixes restent inchangés et son effet est sur le coût total encouru. Par exemple, si vous devez déterminer la quantité d'électricité consommée au cours d'une période donnée, le nombre d'unités consommées détermine la facture totale d'électricité. Dans un tel scénario, le nombre d'unités d'électricité consommées est un facteur de coût.

Application d'un inducteur de coût dans le calcul du coût d'un produit

Dans une entreprise commerciale, le principal déterminant s'il y aura continuité ou discontinuité est le coût. Si le coût de productionCoûts des produitsLes coûts des produits sont des coûts engagés pour créer un produit destiné à être vendu aux clients. Les coûts des produits comprennent les matières directes qui dépassent les revenus tirés d'une vente, il y a une grande probabilité de fermeture de l'entreprise. Si les coûts sont inférieurs aux revenusRevenus des ventesLe revenu des ventes est le revenu perçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et, il y a profit et probabilité d'expansion. Si les coûts sont égaux aux revenus, alors l'entreprise est à un point d'indifférence et elle peut être fermée ou poursuivie en fonction d'autres variables en dehors du coût ou de la manière dont les coûts peuvent éventuellement être ajustés.

Afin de prendre des décisions commerciales rationnelles, vous avez besoin de méthodes de calcul des coûts viables pour obtenir le coût correct ou un chiffre suffisamment proche du coût réel pour que vous puissiez effectuer une analyse coûts/revenus fiable. Ne pas le faire peut entraîner la fermeture d'une entreprise commerciale, en raison d'un mauvais calcul des coûts, qui peut effectivement être rentable, ou du moins potentiellement rentable.

Les coûts de production totaux sont utilisés pour fixer les prix de vente de produits particuliers. Ainsi, si les coûts sont inexacts, les prévisions de bénéfices ne seront pas exactes, et l'ensemble du système comptable de l'organisation particulière sera sujet à des erreurs.

Notre objectif principal ici sera l'Activity-Based Costing (ABC). Une activité est.

Calcul des coûts par activité (ABC)

Les coûts d'une activité peuvent être affectés à un lot de production particulier, et cela fait du calcul des coûts par activité un moyen précis de répartir les coûts directs et indirects. C'est une méthode de calcul des coûts associés à chaque produit ou ligne de production dans une entreprise en fonction du nombre de ressources consommées par chaque activité.

Par conséquent, Les inducteurs de coûts sont les plus pertinents dans le système d'évaluation des coûts ABC. Le coût de chaque activité est réparti sur des produits ou des lignes de production spécifiques, sur la base des ressources consommées par les inducteurs de coûts. Un inducteur de coût est un facteur qui crée ou détermine le coût de l'activité. C'est la cause première d'un coût particulier.

Les activités consomment des ressources tandis que les clients, des produits, et les canaux de production consomment des activités. Comprendre cela est fondamental pour le concept de répartition des coûts à l'aide d'inducteurs de coûts. La rentabilité de chaque client peut également être facilement évaluée à l'aide d'inducteurs de coûts, et en cas de contraintes de ressources, la commande la moins rentable peut être éliminée. Les ressources doivent être affectées aux activités les plus rentables ou proportionnellement à la rentabilité.

Par exemple, dans la plupart des opérations, des machines sont utilisées et, Donc, les heures de machine utilisées déterminent le coût total de fonctionnement de la machine en fonction du montant d'argent facturé par heure. Si une personne utilise une machine pendant 10 heures au coût de 10 $ l'heure, alors le coût total qui sera facturé à la sortie de ce moment particulier est de 100 $. Plus les heures de travail utilisées, plus le coût est élevé.

Si la machine particulière à laquelle nous faisons référence nécessite un entretien coûtant 1 $, 000 après l'opération 2, 000 heures, alors le coût de maintenance par heure de fonctionnement de la machine est de 50 cents (1 000 $/2 000 heures). Ainsi, les heures machine peuvent être classées comme un inducteur de coût.

Un autre facteur qui détermine le coût total est le coût par heure. Si le coût horaire est élevé, alors le coût associé à la production augmentera également. De nombreuses variables déterminent le coût de production. Les coûts indirects liés à une ligne de production, tels que les frais de contrôle qualité, sont répartis sur la base d'un ratio ou d'un poids en fonction des produits ayant fait l'objet d'un contrôle qualité.

Le principal défi du calcul des coûts ABC est qu'il répartit les coûts fixes comme s'ils étaient variables. A cause de ce fait, il peut donner un chiffre inexact du coût total, et l'imprécision dépend de la période de temps nécessaire pour récupérer le coût fixe initial. Si le coût est élevé, les bénéfices sont susceptibles d'être inférieurs au cours des premières années d'exploitation, et plus de profit à mesure que plus de coûts sont absorbés.

Généralement, tout coût introuvable doit être soustrait de la contribution ou du bénéfice d'exploitation mais pas affecté à des produits individuels sans aucune base logique.

Types d'inducteurs en comptabilité analytique

Dans un système comptable traditionnel, les coûts indirects ou frais généraux de fabrication sont imputés au coût de production sur la base d'un taux prédéterminé. Dans certains systèmes comptables, les inducteurs de coûts sont presque sans importance pour déterminer la contribution.

- Nombre d'installations

- Nombre d'heures machine

- Nombre de commandes traitées

- Nombre de commandes terminées

- Nombre d'heures de travail

- Nombre de commandes emballées et livrées

Importance des inducteurs de coûts dans la comptabilité analytique

Tout ce qui détermine le coût total d'une activité particulière doit être analysé en profondeur pour s'assurer qu'une base d'allocation appropriée est utilisée. Les inducteurs de coûts suivent une relation de cause à effet, et si la relation ne peut être établie, alors un pilote plus pertinent doit être recherché.

Exemple de répartition des coûts basée sur les inducteurs de coûts

Nous allons examiner l'exemple suivant afin d'obtenir une image claire de la façon dont les inducteurs de coûts sont utilisés pour dériver les coûts totaux de chaque produit ou ligne de production.

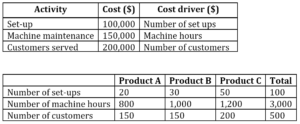

Les informations suivantes concernent les trois lignes de production de la société ABZ, qui utilise l'Activity-Based Costing :

L'entreprise prévoit de produire 300 unités du produit A, 400 unités de produit B, et 500 unités de produit C. Calculez le coût par unité de chaque produit.

Coût par installation

Sur la base du nombre d'installations comme base d'allocation des coûts d'installation aux produits, le coût par installation sera :

- Coût total d'installation =100 $, 000

- Nombre total de configurations =100

- Coût par installation =100, 000/100 =1 $, 000

- Coût d'installation associé au produit A =1, 000 x 20 =20 $, 000

- Coût d'installation associé au produit B =1, 000 x 30 =30 $, 000

- Coût d'installation associé au produit C =1, 000 x 50 =50 $, 000

Coût par heure machine

- Coût total associé à l'entretien de la machine =150 $, 000

- Nombre total d'heures machine =(800+1, 000+1, 200) =3, 000 heures

- Coût de chaque heure de maintenance machine =150, 000/3, 000 =50 $

- Coût d'entretien de la machine associé au produit A =800 x 50 $ =40 $, 000

- Coût de maintenance de la machine associé au produit B =1, 000 x 50 $ =50 $, 000

- Coût de maintenance de la machine associé au produit C =1, 200 x 50 $ = 60 $, 000

Coût associé à chaque client servi

- Coût total associé au nombre de clients servis =200 $, 000

- Nombre total de clients servis =500

- Coût par client servi =200 $, 000/500=400 $

- Coût du service client associé au produit A =150 x 400 $ =60 $, 000

- Coût du service client associé au produit B =150 x 400 $ =60 $, 000

- Coût du service client associé au produit C =200 x 400 $ =80 $, 000

Sur la base des inducteurs de coûts ci-dessus, le coût de l'entreprise peut être affecté aux produits comme suit :

Produit A

Installation + Maintenance Machine + Service Client =

(20 $, 000 + 40 $, 000+ 60 $, 000) =120 $, 000

Produit B

Installation + Maintenance Machine + Service Client =

(30 $, 000+ 50 $, 000+ 60 $, 000) =140 $, 000

Produit C

Installation + Maintenance Machine + Service Client =

(50 $, 000 + 60 $, 000 + 80 $, 000) =190 $, 000

Coût associé à chaque unité produite

- Coût par unité de produit A =Coût total/Nombre d'unités =120 $, 000/300=400 $

- Coût par unité de produit B =140 $, 000/400 =350 $

- Coût par unité de produit C =190 $, 000/ 500 =380 $

Points clés à retenir

- Un inducteur de coûts est le moyen le plus approprié de calculer ou de déterminer un coût spécifique.

- Les inducteurs de coûts variables peuvent prendre la forme de coûts horaires, coûts par unité, ou des coûts de lots, entre autres.

- Les inducteurs de coûts peuvent être des coûts fixes, comme dans le cas des frais d'établissement.

Lecture connexe

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Target CostingTarget CostingLe coût cible n'est pas seulement une méthode de calcul des coûts, mais plutôt une technique de gestion où les prix sont déterminés par les conditions du marché, prise

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

L'assureur Hartford paiera 650 millions de dollars pour des réclamations liées à des cas d'abus sexuels de Boy Scouts

Fox Business Flash à la une du 16 avril Découvrez ce qui clique sur FoxBusiness.com. Lassureur Hartford Financial Services Group a déclaré vendredi quil avait accepté un règlement avec les Boy Sco

-

Quel est le coût moyen des funérailles et comment dois-je les payer ?

Célébrer la vie de votre proche peut coûter plus cher que vous ne le pensez :le coût moyen des funérailles aux États-Unis se chiffre en milliers de dollars, avec une médiane allant denviron 6 $, 700 à

-

Des applications de trading qui révolutionnent nos vies

Investir dans les Bitcoins est lune des entreprises les plus rentables du monde daujourdhui. Les quatre façons dacquérir des Bitcoins sont soit en échange de devises et de services, ou par lexploitati

-

Comment payer les cartes de crédit Wells Fargo en ligne

Comme de nombreuses institutions financières, Wells Fargo propose quelques options pour payer votre facture de carte de crédit en ligne. Vous pouvez mettre en place des paiements récurrents automatiqu

Comptabilité

-

Comment sortir de la dette, Rapide! Un guide étape par étape

Comment sortir de la dette, Rapide! Un guide étape par étape Si vous connaissez les bases des finances personnelles, vous savez peut-être déjà que la force la plus puissante de lunivers financier est lintérêt composé. Avec intérêt composé, il est plus facile ...

-

Tendances technologiques des petites entreprises qui amélioreront l'efficacité

Tendances technologiques des petites entreprises qui amélioreront l'efficacité Technologie pour les petites entreprises La technologie est une ressource précieuse pour les petites entreprises. Ladoption de la bonne technologie contribue à donner aux marques plus de flexibilité...

-

Banques avec les meilleurs taux d'intérêt CD et IRA

Banques avec les meilleurs taux d'intérêt CD et IRA Banques assurées par la FDIC. La tourmente de léconomie mondiale, et les pertes énormes infligées par un marché boursier en baisse ont laissé de nombreuses personnes à la recherche dalternatives plus...

-

Que signifie l'achat d'une maison avec un empiètement?

Que signifie l'achat d'une maison avec un empiètement? Lachat dune maison avec empiètement signifie que vous avez acheté une propriété sur laquelle un propriétaire voisin a empiété. Dans ce cas, votre capacité à supprimer lempiètement ou à demander répara...