Une hypothèque de 15 ans est-elle une bonne idée?

Vous êtes prêt à acheter une maison, et il est temps de choisir un prêt hypothécaire. Les prêts hypothécaires sont offerts dans une grande variété d'options, y compris tout d'un standard de 30 ans, hypothèque à taux fixe, aux prêts dont les taux d'intérêt s'ajustent chaque année.

Puis il y a les 15 ans, hypothèque à taux fixe. Il est assorti d'un taux d'intérêt qui ne change pas et qui est inférieur à celui que vous obtiendriez avec un prêt sur 30 ans. Mais parce que ce prêt a une durée plus courte, il est également livré avec un paiement mensuel plus élevé.

Si vous envisagez une période de 15 ans, prêt immobilier à taux fixe ? Peut-être. Il y a des avantages et des inconvénients à ce type de prêt immobilier.

Les avantages

Examinons d'abord certains des avantages d'un prêt hypothécaire à court terme.

Vous paierez beaucoup moins d'intérêts

Supposons que vous contractiez un prêt hypothécaire de 200 $, 000. Si vous contractez ce prêt sur 30 ans, hypothèque à taux fixe avec un taux d'intérêt de 4,10 pour cent, vous paierez plus de 140 $, 000 d'intérêt si vous prenez les trois décennies complètes pour rembourser votre prêt.

Dire, au lieu, vous sortez ces 200 $, 000 à 15 ans, prêt à taux fixe avec un taux d'intérêt de 3,25 %. Vous paieriez un peu moins de 53 $, 000 d'intérêt si vous avez remboursé cette hypothèque sur toute sa durée.

C'est une économie d'environ 87 $, 000 en intérêts.

Votre taux d'intérêt sera inférieur

Vous payez moins d'intérêts sur 15 ans, prêt à taux fixe pour deux raisons. D'abord, parce que le prêt est remboursé en moitié moins de temps, vous remboursez un montant plus élevé de son solde principal à chaque paiement mensuel. Deuxièmement, Les prêts à 15 ans sont assortis de taux d'intérêt inférieurs à ceux des versions à 30 ans, car vous ne conservez pas l'argent de la banque aussi longtemps.

Selon l'enquête sur le marché hypothécaire primaire de Freddie Mac, le taux d'intérêt moyen sur 30 ans, prêt à taux fixe s'élevait à 3,78% en septembre 2017. L'enquête a montré le taux moyen sur 15 ans, prêt à taux fixe était de 3,08 pour cent au cours de la même période.

Si obtenir le taux d'intérêt le plus bas possible est important pour vous, un 15 ans, l'hypothèque à taux fixe est un bon choix.

Vous libérerez votre argent plus rapidement

Parce que le terme est coupé en deux, vous rembourserez votre prêt hypothécaire plus rapidement si vous optez pour la version 15 ans. Une fois que vous avez remboursé votre prêt hypothécaire, vous serez en mesure de dépenser ou d'investir les dollars qui allaient autrefois à votre prêteur.

Sachez simplement que de nombreux propriétaires ne remboursent jamais intégralement leurs prêts. Vous pourriez refinancer votre prêt de 15 ans à un autre type bien avant de le rembourser. Ou vous pourriez vendre votre maison et déménager avant la fin de votre mandat.

Les inconvénients

Voici les inconvénients d'un prêt hypothécaire à court terme.

Votre mensualité sera plus élevée

Parce que vous remboursez une hypothèque de 15 ans en deux fois moins de temps qu'une version de 30 ans, vos mensualités seront plus élevées.

Combien plus haut ? Si vous retirez un 200 $, 000 30 ans, hypothèque à taux fixe avec un taux d'intérêt de 4,10 pour cent, votre mensualité, hors taxes foncières et assurance habitation, serait d'environ 966 $.

Si vous retirez ce même 200 $, 000 sous forme de 15 ans, prêt à taux fixe avec un taux d'intérêt de 3,25 %, votre paiement mensuel serait d'environ 1 $, 400, encore une fois sans compter les taxes foncières et les assurances.

C'est une grande différence. Oui, il peut sembler judicieux d'éliminer tous les paiements d'intérêts supplémentaires liés à un prêt sur 30 ans. Mais si vous avez du mal à effectuer les mensualités d'un prêt sur 15 ans, l'hypothèque à court terme n'est pas une bonne décision.

Il y a moins de flexibilité

Si les mensualités plus élevées d'un prêt hypothécaire de 15 ans vous inquiètent, mais aussi soucieux de payer trop d'intérêts sur la durée de votre prêt, vous pouvez souscrire un 30 ans, hypothécaire à taux fixe et payez un peu plus sur le solde du capital de votre prêt chaque mois.

Faire cela assez souvent réduira le montant des intérêts que vous payez. Et s'il y a un mois plus serré pendant lequel vous n'avez pas autant d'argent supplémentaire, vous pouvez simplement effectuer le versement hypothécaire requis sans envoyer un peu d'argent supplémentaire pour le capital.

Cependant, si vous contractez une hypothèque de 15 ans, vous devez effectuer le versement hypothécaire le plus élevé chaque mois. Vous n'avez pas la possibilité de payer moins. Si votre budget est déjà serré, ou si vous êtes aux prises avec des montants élevés d'autres dettes, les paiements plus petits d'un prêt de 30 ans pourraient être plus logiques.

-

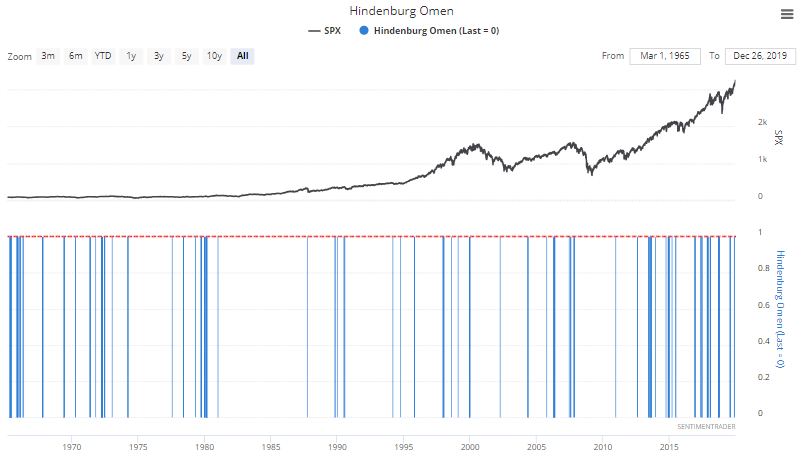

Qu'est-ce que le présage Hindenburg?

Hindenburg présage, dérivé du crash du dirigeable allemand Hindenburg le 6 mai, 1937, est un indicateur technique qui préfigure une probabilité accrue dun krach boursier imminent. souvent imprévu, bai

-

Pourquoi la dette nationale de 22 000 milliards de dollars n'a pas d'importance - voici ce dont vous devriez plutôt vous soucier

Lendettement du gouvernement fédéral américain a franchi une nouvelle étape ce mois-ci :il sagit désormais dun record de 22 000 milliards de dollars en termes nominaux. Cest 67 $, 000 pour chaque ho

-

Les 5 seules règles d'achat d'une maison que vous devez savoir

Acheter une maison peut être stressant et compliqué. Mais si vous suivez seulement cinq règles de base, vous rendrez le défi dacheter une maison un peu moins intimidant. 1. Rencontrez un prêteur hyp

-

Toute la force vient de la répétition

La plus grosse erreur que vous puissiez faire est dignorer les bases de votre profession. Cest vrai quoi que tu fasses, où vous vivez, ou qui vous êtes. On oublie que toute force vient de la répétitio

Finances personnelles

- 5 pièges coûteux de l'hébergement sur Airbnb

- 5 façons simples de survivre à vos déclarations de revenus

- Fiducie Inter-Vivos

- 6 cadeaux financiers que maman adorera pour la fête des mères

- Loi uniforme sur les transferts aux mineurs (UTMA)

- Comment devenir millionnaire si vous détestez gérer votre argent

-

Comment connaître le statut d'une réclamation pour conjoint blessé

Comment connaître le statut d'une réclamation pour conjoint blessé Vous pouvez vérifier létat dune demande de conjoint lésé. Même lIRS reconnaît que les gens ont une vie avant de se marier, et certains conjoints gardent leurs affaires financières séparées. Le gouver...

-

72% des Américains ont vu leur cote de crédit chuter après avoir raté un « acheter maintenant,

72% des Américains ont vu leur cote de crédit chuter après avoir raté un « acheter maintenant, payer plus tard le paiement, lenquête trouve Vous avez peut-être entendu parler de « acheter maintenant, payer plus tard » – un moyen de diviser les achats en plusieurs paiements – mais vous nête...

-

Examen des prêts hypothécaires Quicken Loans

Examen des prêts hypothécaires Quicken Loans Prêts Quicken Note globale 9.6 Résultat final Quicken Loans a perturbé le marché hypothécaire dans les années 1990 en offrant aux consommateurs un moyen plus simple demprunter de largent pour ...

-

Voici comment votre cerveau justifie les gros achats

Voici comment votre cerveau justifie les gros achats Crédit dimage:@jrharris3/Twenty20 Peut-être que la dessinatrice Sarah Andersen parle pour vous dans sa bande dessinée populaire Comment je dépense de largent. Son protagoniste négocie judicieusement ...