5 signes que vous êtes prêt à vendre votre maison

C'est le bon moment pour vendre une maison. La National Association of Realtors a indiqué que le prix médian des maisons existantes s'élevait à 240 $, 500 en janvier 2018, en hausse de 5,8% par rapport à l'année précédente. À la fois, les maisons se vendent rapidement, aussi - le NAR a rapporté que le temps moyen qu'il faut pour vendre des maisons n'est que de 42 jours.

Si vous songez à vendre votre maison, cela semble être le bon moment pour le faire. Mais comment savoir si vous êtes vraiment prêt à vendre ? Quelles mesures financières et émotionnelles devez-vous prendre pour vous préparer, vous et votre maison, aux acheteurs ?

Heureusement, déterminer si vous êtes prêt à vendre n'est pas trop compliqué. En réalité, il y a des signes clairs que vous êtes prêt à marteler ces signes "à vendre" dans votre pelouse. (Voir aussi :Comment vendre votre maison sur un marché de vendeurs)

1. Vous avez des capitaux propres

Le signe le plus important est que vous avez suffisamment de valeur nette dans votre maison. Avec des fonds propres suffisants, il y a de meilleures chances que vous quittiez la table de clôture avec des bénéfices en poche.

La valeur nette est la différence entre ce que vous devez sur votre hypothèque et la valeur de votre maison. Plus vous avez d'équité, le meilleur. Si vous devez 150 $, 000 sur votre prêt et votre maison vaut 250 $, 000, vous avez 100$, 000 de la valeur nette de votre maison.

Déterminer votre équité peut prendre un peu de travail. D'abord, Consultez votre dernier relevé hypothécaire pour voir combien vous devez. Prochain, savoir combien vaut votre maison aujourd'hui. Ne vous fiez pas uniquement à des sites tels que Zillow - leurs estimations sont souvent gonflées. Au lieu, appelez un agent immobilier et demandez-lui d'effectuer une analyse de marché. L'agent comparera votre maison à des maisons similaires qui se sont vendues dans votre région et établira une valeur marchande. Les agents ne devraient pas vous facturer ce service. Ils espèrent, après tout, que vous les appellerez si vous décidez d'inscrire votre maison.

Vous pouvez également engager un évaluateur professionnel pour évaluer votre maison. Ce n'est pas gratuit, cependant :vous pouvez vous attendre à dépenser environ 300 $ à 400 $.

Quelle que soit l'approche que vous adoptez, vous devriez avoir une idée de la valeur de votre maison sur le marché actuel. Si vous disposez d'un montant important de capitaux propres - suffisamment pour couvrir un acompte et les frais de clôture de la nouvelle maison que vous envisagez d'acheter - le moment est peut-être venu d'inscrire votre propriété. (Voir aussi :Comment augmenter la valeur nette de votre maison)

2. Vous avez des économies

Vendre une maison n'est pas bon marché. Si vous voulez que votre maison soit à son meilleur, vous devrez peut-être embaucher un metteur en scène pour nettoyer les pièces et réorganiser les meubles. Vous devrez peut-être faire embarquer vos animaux de compagnie afin que les acheteurs potentiels n'entendent pas Fido aboyer ou ne sentent pas la litière pour chat de Princess.

Il y a aussi le coût de la demande d'un nouveau prêt hypothécaire et de l'achat d'une nouvelle maison après la vente de votre résidence actuelle. Vous devrez payer pour les déménageurs, prévoir un acompte pour votre nouvelle maison, et payer pour les inspections de la maison et une évaluation. Tout s'additionne.

Et, Oui, vous comptez peut-être sur les bénéfices de la vente de votre maison pour payer la plupart des dépenses liées au déménagement dans une nouvelle maison. Mais certaines factures que vous devrez peut-être payer avant de recevoir votre chèque de vente de votre maison. Donc, assurez-vous d'avoir accumulé suffisamment d'économies pour faire face aux nombreuses dépenses qui surviennent lors de la vente.

3. Vos cotes de crédit sont solides

Après avoir vendu, vous aurez besoin d'un historique de crédit solide pour être admissible à un prêt hypothécaire pour votre prochaine maison. Un score élevé vous permet également de réduire les taux d'intérêt et les mensualités.

Avant d'inscrire votre maison, commandez des copies de vos trois rapports de crédit - un chacun chez Experian, Equifax, et TransUnion — de AnnualCreditReport.com. Vous avez droit à un exemplaire gratuit de chacun de vos rapports une fois par an.

Étudiez ces rapports pour les erreurs. Si un rapport indique que vous avez manqué un paiement de voiture que vous savez avoir payé à temps, contactez le bureau de crédit incriminé pour corriger l'erreur. Corriger les erreurs peut entraîner une augmentation immédiate de votre score.

Prochain, commandez au moins une version de votre cote de crédit auprès de l'un des trois bureaux de crédit. Vous devrez payer pour cela – environ 10 $ à 15 $ – mais vous devez connaître votre score avant de décider de vendre. Les prêteurs considèrent que les scores de 740 ou plus sont particulièrement forts. Si vous avez un tel score, vous n'aurez pas de mal à vous qualifier pour un prêt et vous aurez généralement droit à des taux plus bas. Si votre cote de crédit est faible, vous devez l'améliorer avant de penser à vendre. (Voir aussi :7 façons d'augmenter rapidement votre pointage de crédit)

4. Votre maison rétrécit

Vous agrandissez votre famille ? Vous manquez d'espace pour les chambres ? Avez-vous l'impression de vivre dans une voiture de clown ? Il serait peut-être temps de vendre. L'une des principales raisons pour lesquelles les propriétaires vendent est qu'ils deviennent tout simplement trop grands pour leur espace de vie actuel. Si votre maison ne correspond plus aux besoins ou à la taille de votre famille, c'est peut-être le bon moment pour le mettre sur le marché.

5. Vous êtes prêt à rompre ces liens affectifs

Vendre une maison est différent d'y vivre. Votre agent immobilier pourrait vous recommander de supprimer la plupart de vos photos de famille. Un metteur en scène pourrait vous suggérer de ranger votre canapé préféré. Vous pourriez recevoir des commentaires négatifs de la part des acheteurs sur la peinture dans la cuisine et devoir apporter des modifications.

Pouvez-vous gérer ceci? Pouvez-vous accepter les critiques de votre maison et de vos choix de style et apporter les changements nécessaires pour vendre votre maison rapidement ?

Si non, vous devrez peut-être attendre avant de vendre. Lorsque vous avez vécu une partie ou la totalité de votre vie dans une certaine résidence, il est normal d'avoir des attachements émotionnels dont vous n'êtes pas prêt à vous séparer. Mais si vous êtes prêt à couper ces liens émotionnels avec votre maison, vous êtes prêt à faire la transition entre vivre dans une maison et la vendre.

-

3 animations latérales pour les noctambules

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Il est plus facile de se défendre contre les ransomwares que vous ne le pensez

Ransomware – logiciel malveillant qui se faufile sur votre ordinateur, crypte vos données afin que vous ne puissiez pas y accéder et exige un paiement pour déverrouiller les informations - est devenue

-

Comment embaucher un planificateur financier - Comprendre leur valeur, leurs lettres de créance, et comment ils sont rémunérés

Parfois, il est utile davoir quelquun de bien informé sur vos finances. Dans certains cas, un conseiller financier peut vous aider à créer un plan pour lavenir, ainsi que vous aider à rester sur la bo

-

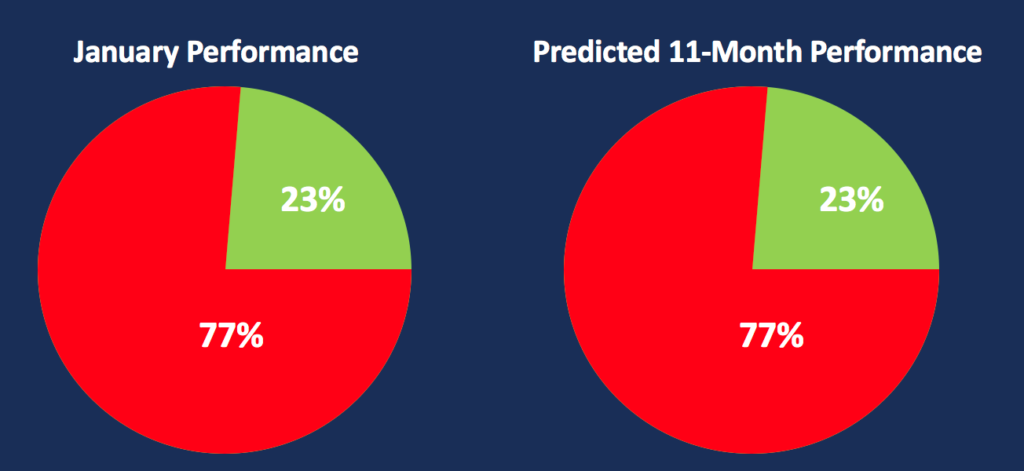

Qu'est-ce que le baromètre de janvier ?

Le baromètre de janvier est lidée que la performance dinvestissement de lindice S&P 500S&P 500Lindice Standard and Poors 500, abrégé en indice S&P 500, est un indice comprenant les actions de 500 soci

Finances personnelles

- Meilleures entreprises avec lesquelles investir dans un IRA en or

- Importance des prêts personnels

- Les Américains pourraient-ils être en ligne pour 500 milliards de dollars d'aide à la stimulation ?

- 7 raisons pour lesquelles vous êtes plus que votre pointage de crédit

- Développez votre autodiscipline en créant ces habitudes

- Ce que Dave Ramsey se trompe sur les contrôles de stimulation

-

Bonne façon d'endosser un chèque d'entreprise

Bonne façon d'endosser un chèque d'entreprise Il existe une façon appropriée dendosser un chèque dentreprise. Depuis sa création, le chèque a donné lieu à un premier, 15ème et 30ème jour du mois mentalité et économie. Au fur et à mesure que les ...

-

Comment obtenir une carte de crédit ou un prêt international

Comment obtenir une carte de crédit ou un prêt international Emprunter de largent à létranger peut être compliqué, mais cela peut vous aider à accéder à plus de fonds. Lacquisition dune carte de crédit internationale ou dun prêt auprès dun établissement de cré...

-

6 meilleurs conseils financiers pour les nouveaux diplômés universitaires

6 meilleurs conseils financiers pour les nouveaux diplômés universitaires Lorsque vous entrez sur le marché du travail après lobtention de votre diplôme, vous devriez vous lancer sur la bonne voie financière. Voici six conseils pour vous aider à gérer votre argent judicieus...

-

Stratégies et applications derrière l'EMA de 50 jours (INTC,

Stratégies et applications derrière l'EMA de 50 jours (INTC, AAPL) La moyenne mobile sur 50 jours marque une ligne dans le sable pour les traders détenant des positions par le biais dinévitables drawdowns. La stratégie que nous employons lorsque le prix approc...