6 meilleurs conseils financiers pour les nouveaux diplômés universitaires

Lorsque vous entrez sur le marché du travail après l'obtention de votre diplôme, vous devriez vous lancer sur la bonne voie financière. Voici six conseils pour vous aider à gérer votre argent judicieusement. (iStock)

La fin de votre vie universitaire est une période de transition majeure. Lorsque vous entrez dans le monde réel du travail et de votre subsistance, il est important que vous preniez les bonnes décisions financières dès le départ pour vous préparer à un avenir plus sûr.

Pour vous aider à le faire, suivez ces six conseils de finances personnelles pour prendre le contrôle de votre gestion financière :

- Fixez-vous des objectifs financiers au plus vite

- Faites un budget et commencez à économiser

- Pensez à refinancer vos prêts étudiants

- Établissez votre pointage de crédit

- Bénéficiez d'avantages fiscaux

- Devenez investisseur

1. Fixez-vous des objectifs financiers dès que possible

Si vous ne savez pas ce que vous espérez accomplir avec votre argent, les chances sont que vous n'accomplirez pas grand-chose. Pour vous assurer que vous utilisez judicieusement votre argent durement gagné, après l'obtention de votre diplôme, prenez le temps de réfléchir à ce qui est le plus important pour vous.

Idéalement, vous devez vous fixer des objectifs financiers à long terme (comme épargner suffisamment pour la retraite à 65 ans) ainsi que des objectifs à moyen et à court terme (comme épargner pour des vacances l'année prochaine ou une maison dans cinq ans). Soyez précis dans le montant d'argent dont vous aurez besoin pour atteindre votre objectif ainsi que dans le calendrier souhaité.

2. Faites un budget et commencez à économiser

Utiliser votre argent de manière responsable est essentiel pour atteindre vos objectifs, et un budget rend cela possible. Utilisez votre budget pour affecter chaque dollar à un emploi et n'oubliez pas d'inclure l'économie d'argent vers vos objectifs parmi ces emplois.

Pour créer un budget, commencez par suivre les dépenses afin de savoir où votre argent est actuellement utilisé. Recherchez des réductions de dépenses pour libérer de l'argent pour vos objectifs et traitez l'épargne comme une facture que vous devez payer avec le paiement de votre loyer et de votre voiture afin que vous allouiez des fonds à vos objectifs avant toute dépense discrétionnaire inutile.

3. Envisagez de refinancer vos prêts étudiants

Si vous avez une dette de prêt étudiant, le rembourser sera probablement l'un de vos principaux objectifs financiers. Vous devez comprendre quelles sont vos options de paiement, ainsi que le type de dette que vous avez afin que vous puissiez développer un plan de remboursement intelligent.

Les prêts étudiants fédéraux offrent à l'emprunteur des avantages, notamment un choix d'options de remboursement, la flexibilité de changer votre plan de paiement ou de suspendre le paiement, et même la possibilité d'obtenir l'annulation d'une partie de vos prêts dans certaines circonstances. Ils ont généralement aussi des taux d'intérêt fixes bas.

Prêts étudiants privés, d'autre part, n'offrez pas tous ces avantages et vous pourriez être endetté à un taux élevé. Si c'est le cas, le refinancement de vos prêts étudiants pourrait vous aider à économiser sur vos mensualités et à vous libérer de vos dettes plus rapidement. Avec des taux d'intérêt très bas en ce moment, vous pourriez potentiellement réaliser des économies importantes en refinançant si vous êtes un emprunteur qualifié ou si vous avez un cosignataire disposé à garantir vos prêts.

Pour déterminer si le refinancement pourrait vous faire économiser, visitez Credible pour comparer les taux de refinancement des prêts étudiants de plusieurs prêteurs à la fois sans affecter votre pointage de crédit.

Si vous trouvez que vous pouvez baisser votre taux, envisagez de demander un prêt de refinancement dès que possible pour que votre dette étudiante vous coûte moins cher. De nouveau, Credible peut vous aider à déterminer à quel type de taux de refinancement de prêt étudiant vous êtes admissible aujourd'hui.

4. Établissez votre pointage de crédit

Un bon crédit est le fondement d'une vie financière solide et vous devriez commencer à travailler sur la constitution d'un crédit dès que possible. L'ouverture d'une carte de crédit peut être le moyen le plus simple de le faire, car vous pouvez commencer à établir un historique de paiement positif et montrer que vous utilisez votre carte de manière responsable.

Vous pouvez visiter un marché en ligne comme Credible pour trouver la bonne carte de crédit qui vous permet d'augmenter votre score tout en gagnant potentiellement de généreuses récompenses.

Alternativement, si vous avez déjà beaucoup de dettes de carte de crédit parce que vous avez emprunté pendant vos études, vos soldes élevés peuvent nuire à votre pointage de crédit. Un prêt de consolidation de dettes pourrait faciliter le remboursement de votre dette, tout en montrant aux prêteurs que vous pouvez être responsable du paiement d'un prêt à tempérament et d'une dette renouvelable.

Vous pouvez visiter Credible pour comparer les taux et les prêteurs et voir si la consolidation pourrait vous faire économiser de l'argent, vous aider à vous désendetter plus rapidement, et améliorez votre pointage de crédit en même temps.

5. Bénéficiez d'avantages fiscaux

Diplômé et prendre un vrai travail, c'est faire des déclarations fiscales, si vous ne l'avez pas déjà fait. La bonne nouvelle, c'est vous avez quelques options pour des allégements fiscaux si vous investissez dans des comptes tels qu'un 401(k), IRA, ou compte d'épargne santé (HSA).

Ces comptes peuvent vous aider à investir dans votre avenir sans réduire autant votre revenu imposable, alors commencez à y contribuer.

6. Devenez investisseur

Il ne suffit pas d'épargner pour votre avenir :vous devez investir si vous voulez obtenir des rendements raisonnables et créer de la richesse. Beaucoup de gens font mieux en investissant dans des fonds indiciels qui suivent la performance du marché, car ils présentent moins de risques que la sélection d'actions individuelles. Si vous voulez rendre l'investissement vraiment facile, vous pouvez également envisager d'utiliser un robot-conseiller qui investira vos fonds pour vous après avoir répondu à quelques questions simples sur votre calendrier d'investissement, buts, et la tolérance au risque.

-

Les agents de recouvrement appellent ma famille - Et maintenant ?

Cest déjà assez grave quand les agents de recouvrement commencent à tappeler, mais que se passe-t-il sils commencent à traquer les membres de votre famille, trop? Les agences de recouvrement peuvent-e

-

9 avantages clés du logiciel de gestion des dépenses

Toutes les entreprises doivent suivre le coût de leurs activités, dont une partie comprend la gestion des dépenses. Les employés doivent soumettre des rapports de dépenses pour être remboursés pour le

-

Comment vérifier un virement bancaire

Lorsque vous devez envoyer de largent à quelquun rapidement, alors un virement bancaire est généralement votre meilleure option. Ce mode de paiement transfère des fonds de votre compte au compte du de

-

Comment planifier vos finances pour faire une pause dans votre travail

Le travail fait partie de la vie - nous devons tous le faire pour payer nos factures et nous préparer pour lavenir. Mais, cela ne fonctionne pas toujours comme nous lavions prévu. Si vous vous sentez

Des économies

- Voici pourquoi utiliser un compte d'épargne pour un acompte sur une maison est un mouvement d'argent intelligent

- 5 inconvénients d'un plan d'épargne-études 529

- Un caucus pour la fête des pères -- Papas,

- Services bancaires en ligne

- Économie d'énergie pour les fabricants de petite et moyenne taille

- Des comptes d'épargne APY élevés dont vous ne saviez pas qu'ils étaient connectés à d'anciennes banques

-

Les allocations de chômage pour coronavirus expirent bientôt – que faire quand cela se produit

Les allocations de chômage pour coronavirus expirent bientôt – que faire quand cela se produit Avoir un plan financier peut aider lorsque lhorloge compte à rebours sur le chômage. (iStock) La pandémie de coronavirus a eu un impact financier important sur les ménages américains, avec près de 4...

-

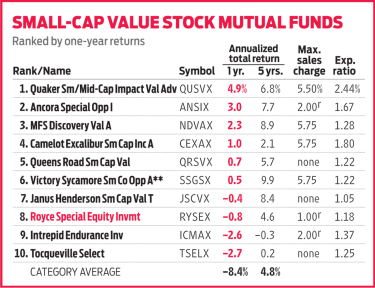

Royce Special Equity Fund gagne en perdant moins

Royce Special Equity Fund gagne en perdant moins Largent est toujours roi chez Royce Special Equity (RYSEX). Les gérants Charles Dreifus et Steve McBoyle veulent disposer de fonds suffisants pour acheter des actions lorsquils voient des opportunités...

-

Comment faire passer votre côté hustle au niveau supérieur en 2022

Comment faire passer votre côté hustle au niveau supérieur en 2022 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les 13 meilleurs conseils de gestion des dépenses pour 2020 :économisez du temps pour votre entreprise,

Les 13 meilleurs conseils de gestion des dépenses pour 2020 :économisez du temps pour votre entreprise, Argent et confusion Le passage au travail à domicile a peut-être repoussé les initiatives de gestion des dépenses au second plan. Après tout, nous ne prenons pas lavion toutes les deux semaines ou n...