Qu'est-ce que la protection des appels ?

La protection d'appel fait référence à la protection contre le risque d'investissement pour les investisseurs obligataires qui existe en limitant les conditions dans lesquelles un émetteur d'obligations peut choisir d'appeler, c'est à dire., rembourser les obligations avant la date d'échéance déclarée d'une obligation.

Une disposition de protection d'appel dans l'acte d'une obligation, qui décrit tous les termes du lien, peut exister sous une ou deux formes. La première forme de protection d'appel limite le délai pendant lequel une obligation peut être remboursée par anticipation par l'émetteur. La deuxième forme de protection d'appel nécessite l'émetteur d'obligationsÉmetteurs d'obligationsIl existe différents types d'émetteurs d'obligations. Ces émetteurs d'obligations créent des obligations pour emprunter des fonds aux détenteurs d'obligations, à rembourser à l'échéance. payer une prime lors du remboursement d'une obligation avant l'échéance.

Sommaire

- La protection d'appel fait référence à la protection contre le risque d'investissement pour les investisseurs obligataires qui existe en limitant les conditions dans lesquelles un émetteur d'obligations peut choisir de racheter des obligations avant leur date d'échéance déclarée.

- Les dispositions relatives à la protection des appels limitent la période pendant laquelle une obligation peut être appelée et peuvent obliger l'émetteur à payer aux investisseurs une prime par rapport à la valeur nominale de l'obligation.

- Protections d'appel dur, la forme la plus courante de protection des appels, régissent le délai pendant lequel une obligation peut faire l'objet d'un remboursement anticipé.

Comprendre les obligations remboursables

Les émetteurs d'obligations incluent souvent une clause d'appel dans le contrat d'achat d'obligations, ce qui leur donne la possibilité de rembourser l'obligation avant sa date d'échéance indiquée sous certaines conditions. Les émetteurs d'obligations souhaitent disposer d'une option d'achat pour remboursement anticipé afin de se protéger en cas de baisse des taux d'intérêt.

Par exemple, Considérons un émetteur d'obligations qui émet des obligations à 10 ans avec un taux d'intérêt déclaré de 9 %. Maintenant, supposer que cinq ans après l'émission des obligations, les taux d'intérêt en vigueur tombent à 5 %. Si les obligations incluent une option d'achatCall OptionA option d'achat, communément appelé « appel, " est une forme de contrat dérivé qui donne à l'acheteur d'une option d'achat le droit, mais pas l'obligation, acheter une action ou un autre instrument financier à un prix spécifique - le prix d'exercice de l'option - dans un délai spécifié. qui permet à l'émetteur de rembourser par anticipation les obligations, l'émetteur peut le faire et ensuite émettre de nouvelles obligations qui ne lui demanderont de payer que 5 % d'intérêts pour les fonds empruntés au lieu des 9 % d'intérêts exigés par les obligations précédentes. Comme cela représenterait des économies substantielles sur leur financement par emprunt, il est dans l'intérêt de l'émetteur d'obligations de rembourser les obligations par anticipation.

Bien sûr, un tel avantage pour l'émetteur d'obligations est un inconvénient pour l'acheteur d'obligations. Si les obligations sont rachetées après seulement cinq ans, l'acheteur d'obligations ne reçoit qu'un retour d'intérêt annuel de 9 % sur son investissement pendant la moitié du temps qu'il avait initialement prévu. Le seul choix de l'acheteur d'obligations sera de réinvestir le capital remboursé et les intérêts gagnés sur l'obligation pendant cinq ans dans de nouvelles obligations qui, selon toute probabilité, offrir uniquement le taux en vigueur de 5 %.

En raison de la perte potentielle de rendement de l'investissement pour l'acheteur d'obligations, le contrat d'achat d'obligations offre généralement à l'acheteur une compensation du risque sous la forme d'une protection d'appel qui, comme indiqué, limite les conditions dans lesquelles l'émetteur obligataire peut exercer l'option de remboursement anticipé.

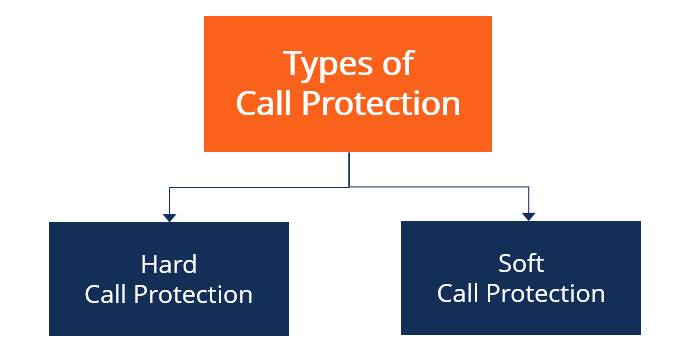

Types de protection d'appel

1. Protection d'appel dur

La première forme de protection d'appel qui peut être offerte aux acheteurs d'obligations est appelée protection d'appel ferme. Il s'agit d'une disposition qui interdit à l'émetteur d'obligations d'appeler les obligations jusqu'à ce qu'un laps de temps déterminé se soit écoulé.

Par exemple, une obligation à 20 ans peut inclure une protection d'appel ferme qui ne permet à l'émetteur de rembourser les obligations qu'après les dix premières années de la durée de vie de l'obligation. Ainsi, les acheteurs d'obligations sont assurés de gagner le taux d'intérêt déclaré de l'obligation, également connu sous le nom de taux de couponTaux de couponUn taux de coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation., pendant au moins cette période de 10 ans.

2. Protection d'appel logiciel

La deuxième forme est appelée protection logicielle des appels. Une disposition de protection d'appel logiciel existe en plus d'une protection d'appel dur qui régit la période pendant laquelle les liaisons peuvent être appelées. La disposition oblige l'émetteur d'obligations à payer aux acheteurs d'obligations une prime supérieure à la valeur nominale de l'obligation s'il choisit de rembourser l'obligation avant l'échéance.

Les protections contre les appels logiciels sont souvent en escalier, obligeant l'émetteur d'obligations à payer une prime plus élevée pour un remboursement anticipé. Par exemple, encore une fois, envisager une obligation de 20 ans avec une protection d'appel ferme de 10 ans.

La protection supplémentaire contre les appels de fonds peut obliger l'émetteur de l'obligation à payer une prime de 5 % par rapport à la valeur nominale de l'obligation s'il choisit de rembourser l'obligation au cours de la 10e ou de la 11e année ; une prime de 3 % s'il appelle l'obligation la 12e ou la 13e année ; une prime de 2 % s'il appelle l'obligation la 14e ou la 15e année ; et seulement une prime de 1% s'il appelle l'obligation quelque part entre l'année 16 et l'année 19.

Lectures connexes

CFI propose la page du programme d'analyste des marchés des capitaux et des valeurs mobilières (CMSA)™ - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié des marchés des capitaux et des valeurs mobilières. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Disposition d'appel Disposition d'appelUne disposition d'appel fait référence à une clause - essentiellement, une option intégrée - dans un contrat d'achat d'obligations qui donne à l'émetteur de l'obligation le droit de

- Prix d'exercicePrix d'exerciceLe prix d'exercice d'une option est le prix auquel le détenteur est en mesure d'acheter l'actif sous-jacent. Si le prix du marché de

- Obligation non rachetable Obligation non rachetableUne obligation non rachetable est une obligation qui n'est payée qu'à l'échéance. L'émetteur d'une obligation non rachetable ne peut pas racheter l'obligation avant sa date d'échéance. Il est différent d'un lien appelable, qui est une obligation où la société ou l'entité qui émet l'obligation détient le droit de rembourser la valeur nominale de l'obligation

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

-

Planification de la retraite dans la soixantaine – Maintenir votre plan de retraite

La planification de la retraite dans la soixantaine est peut-être moins une question de planification, et plus sur Faire. Vous commencez maintenant à entrer dans les années de retraite traditionnell

-

Vérification des faits États-Unis :certains Américains se sont-ils vraiment enrichis pendant la pandémie ?

En décembre dernier, les New York Times a publié un éditorial intitulé « Les personnes qui ont réellement passé une très bonne année », discuter des Américains qui nont pas vraiment été touchés par

-

Comment réparer un thermomètre

Soyez prudent lorsque vous réparez votre thermomètre. Les thermomètres développeront occasionnellement des bulles sous forme de portions de mercure ou dalcool séparées de la colonne principale. Il y

-

Qu'est-ce que le motif étoile du soir ?

Le modèle Evening Star est un type de modèle dinversion des graphiques des prix des actifs. Il apparaît généralement au sommet dune tendance haussière et constitue un signal baissier. Les traders ne v

investir

- Investissements alternatifs à haut risque :pourquoi la plupart des investisseurs devraient probablement les éviter

- Comment investir en actions

- 8 façons surprenantes dont la confiance peut nuire à vos investissements

- Qu'est-ce que la tolérance au risque,

- Devriez-vous traiter vos prestations de sécurité sociale comme un cautionnement ?

- Comment offrir du stock en cadeau de Noël

-

Comment commencer à rembourser les prêts étudiants – guide des meilleures pratiques

Comment commencer à rembourser les prêts étudiants – guide des meilleures pratiques [Ceci est le premier volet dune série examinant le remboursement des prêts étudiants. La partie II discutera dun plan de paiement alternatif, Révision de la rémunération au fur et à mesure que vous ga...

-

4 mythes sur le divorce et l'argent,

4 mythes sur le divorce et l'argent, Démystifié Le divorce arrive. Et quand cest le cas, cest cher. Une procédure de divorce coûte en moyenne 10 $, 000 à 15 $, 000, selon GOBankingRates. (Voir aussi :Comment vous protéger financièreme...

-

Comment transférer des certificats d'actions

Comment transférer des certificats d'actions Bien que les certificats dactions puissent toujours être transférés physiquement, la plupart des transactions financières sont désormais effectuées par voie électronique, y compris le transfert de sto...

-

Mes prévisions de prix Bitcoin et Ethereum mises à jour

Mes prévisions de prix Bitcoin et Ethereum mises à jour Tom Gentile Que puis-je dire ? Cela a été une course folle pour les investisseurs en crypto-monnaie au cours des derniers jours. Si vous aviez suivi mon Trader en micro-monnaie recommandations,...