Devriez-vous traiter vos prestations de sécurité sociale comme un cautionnement ?

Comme vous le savez peut-être, l'une de vos décisions d'investissement les plus importantes concerne allocation d'actifs - C'est, quelle part de votre portefeuille doit être investie dans différentes classes d'actifs, comme les actions et les obligations. La réponse optimale dépend principalement de votre âge et de votre tolérance au risque.

Quand tu étais jeune, vous avez le temps de surmonter les hauts et les bas du marché, il est donc généralement préférable d'orienter votre portefeuille vers des investissements plus risqués mais potentiellement plus rémunérateurs, tels que les actions. À mesure que vous vieillissez, il est sage de changer ce mélange, réduire votre exposition aux actions et augmenter votre utilisation d'investissements moins volatils, tels que les obligations.

Votre tolérance au risque joue également un rôle. Si vous êtes à l'aise avec le risque, cela peut vous orienter vers un portefeuille plus riche en actions. Si vous préférez le côté le plus sûr du spectre, vous voudrez peut-être une combinaison de placements plus prudente.

Mais c'est ici qu'intervient notre question d'ouverture à consonance ésotérique :et si vous pouviez attribuer une valeur actuelle à vos futures prestations de sécurité sociale ? Et si vous ajoutiez ce montant à votre portefeuille d'investissement actuel ? Cela rendrait votre portefeuille beaucoup plus grand, et cela changerait votre façon d'investir, c'est exactement ce que recommande la légende de l'investissement et fondateur de Vanguard, Jack Bogle. (Voir aussi :Les bases de la répartition de l'actif)

Exécuter les nombres

Disons que vous avez des investissements totalisant 450 $, 000 et votre allocation d'actifs optimale est de 60 pour cent d'actions et 40 pour cent d'obligations. Cela signifie que vous devriez avoir 270 $, 000 investis en actions et 180 $, 000 en obligations.

Supposons également que vos prestations de sécurité sociale estimées seront de 1 $, 250 par mois, ou 15 $, 000 par an, à partir de 67 ans (vous pouvez voir vos prestations estimées en créant un compte sur le site Web de la Social Security Administration). Cet exercice nécessite également que vous fassiez une hypothèse sur votre espérance de vie; supposons que vous vivrez encore 20 ans après avoir commencé à percevoir la sécurité sociale.

Bogle suggérerait d'évaluer votre portefeuille à 750 $, 000. C'est 450 $, 000 de réel investissements plus 300 $, 000 de prestations de sécurité sociale futures supposées (15 $, 000 par an multiplié par 20 ans). Il existe d'autres façons de déterminer la valeur actuelle de vos avantages futurs, mais prendre le montant annuel estimé des prestations et le multiplier par le nombre d'années que vous prévoyez vivre après avoir commencé à demander des prestations est le plus simple.

Appliquer une allocation 60/40 à vos 750 $ nouvellement gonflés, 000 signifierait que votre combinaison de placement optimale est de 450 $, 000 en actions et 300 $, 000 en obligations. Bogle suggère que puisque la sécurité sociale est une prestation pratiquement garantie, que 300 $, 000 "actif" est un conservateur actif - ressemble plus à une obligation qu'à une action. Cela signifie que vous êtes libre d'investir la totalité de vos 450 $ réels, 000 portefeuille en actions. (Voir aussi :7 raisons pour lesquelles vous n'êtes jamais trop vieux pour acheter des actions)

Qu'est-ce qui pourrait mal se passer?

Les partisans de cette idée, comme Bogle, Soulignez que l'approche beaucoup plus agressive qu'elle vous permettrait d'adopter avec vos investissements réels vous donnerait le potentiel de faire croître votre pécule beaucoup plus grand. Historiquement, les actions ont largement surperformé les obligations, donc en théorie c'est correct.

Cependant, cela signifierait également prendre beaucoup plus de risques que vous ne l'êtes actuellement et devoir supporter beaucoup plus de volatilité que ce avec quoi vous pourriez être à l'aise, surtout en vieillissant. Par exemple, Comment aimeriez-vous avoir 65 ans, avoir tout votre portefeuille de retraite investi en actions, traverser un marché baissier similaire à 2008, et perdre 50 % ?

Plus, disons que laisser un héritage est important pour vous. Que se passe-t-il si vous traversez un marché baissier de type 2008 lorsque vous êtes dans la soixantaine ou dans la soixantaine et que cette hypothèse que vous avez faite sur le fait de vivre jusqu'à 87 ans ne fonctionne pas aussi bien ? La seule partie de votre portefeuille qui serait laissée pour compte est votre réel portefeuille, qui vient d'être coupé en deux.

Qu'en est-il du reste de votre portefeuille — les 300 $, 000 de futures prestations de Sécurité Sociale ? A la minute où tu meurs, la valeur de ces avantages tombe à 0 $. Êtes-vous à l'aise avec ça?

Une autre préoccupation est de savoir si la sécurité sociale existera même au moment de votre retraite. Bien qu'il soit difficile d'imaginer que l'organisation disparaisse un jour complètement, il est beaucoup plus facile d'imaginer un jour où les prestations seront réduites en fonction du revenu du ménage – ce qu'on appelle l'évaluation des ressources. Le montant d'argent que les travailleurs actuels versent au programme n'est tout simplement pas suffisant pour continuer à payer aux bénéficiaires le montant total qui leur est dû indéfiniment.

Pas pour les âmes sensibles

Ce n'est que si vous êtes extrêmement tolérant au risque que vous devriez envisager de prendre en compte les futures prestations de sécurité sociale dans votre allocation d'actifs. Même à ce moment là, il serait sage de ne prendre en compte qu'un portion de ces avantages.

Pour la plupart, cependant, en raison du stress supplémentaire que cette approche apporterait, surtout à une époque de la vie où la tranquillité d'esprit sera de plus en plus importante, cela n'a probablement pas de sens.

-

Explication :le shadow banking et d'où il vient

Le terme « banque parallèle » a souvent des connotations de pratiques de prêt et demprunt douteuses, hors de portée des régulateurs. Et bien que son utilisation puisse contribuer au risque, en réalité

-

Meilleurs fonds indiciels en octobre 2021

Les fonds indiciels sont populaires auprès des investisseurs car ils promettent la propriété dune grande variété dactions, une plus grande diversification et un risque moindre – généralement le tout à

-

Le vinaigre peut-il être utilisé dans un aquarium de poissons ?

Le vinaigre peut en effet être utilisé dans un aquarium de poissons La réponse courte est, Oui, le vinaigre peut être utilisé dans un aquarium de poissons. Pour nettoyer avec du vinaigre ou pour util

-

3 domaines de carrière faciles à intégrer

Êtes-vous sur le point de prendre votre retraite, mais pas prêt à arrêter complètement de travailler ? Ou avez-vous déjà pris votre retraite, mais maintenant vous cherchez des opportunités de travail

investir

- Comment le ratio cours/bénéfice est calculé

- Qu'est-ce que l'indice de marché ?

- SEP IRA – Régime de retraite simplifié des employés

- 6 façons d'aider vos parents vieillissants avec leurs investissements

- Comment l'aversion au risque peut entrer en bourse

- Investissement en attendant :les options d'achat d'actions

-

Les victimes de Laura peuvent passer des semaines sans électricité; Les décès aux États-Unis atteignent 16

Les victimes de Laura peuvent passer des semaines sans électricité; Les décès aux États-Unis atteignent 16 La côte de la Louisiane dévastée par louragan Laura a entamé vendredi une longue et sombre reprise alors que des centaines de milliers de personnes toujours sans eau ni électricité étaient confrontées...

-

7 erreurs 401k les plus courantes

7 erreurs 401k les plus courantes La plupart des plans 401k sont parrainés par lemployeur. Les plans 401k offrent aux particuliers un moyen déconomiser de largent pour la retraite. Le compte retraite offre plusieurs avantages, mais d...

-

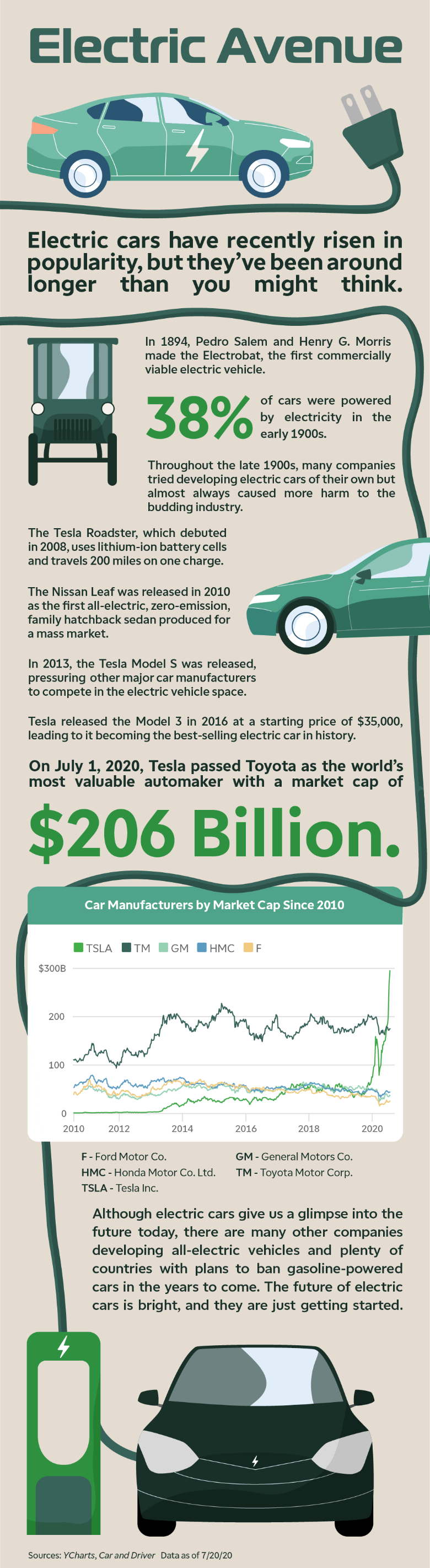

Le marché des voitures électriques s'accélère :l'intérêt mondial pour la voie rapide

Le marché des voitures électriques s'accélère :l'intérêt mondial pour la voie rapide Les véhicules électriques deviennent de plus en plus populaires car ils deviennent moins chers et de plus en plus de gens veulent prendre des décisions respectueuses de lenvironnement, ce qui pourrait...

-

Guide simple pour évaluer une carte de crédit avec frais annuels

Guide simple pour évaluer une carte de crédit avec frais annuels Lorsque vous choisissez une carte de crédit, vous pouvez trouver beaucoup de produits sans frais annuels. Pour la plupart des consommateurs, en particulier les voyageurs peu fréquents ou ceux qui nuti...